КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Как использовать оффшорные зоны

|

|

|

|

Аналоговый интегральный компаратор

Компаратор - это быстродействующий дифференциальный усилитель постоянного тока с большим усилением, малым дрейфом и смещением нуля и логическим выходом. Его входной каскад должен обладать большим коэффициентом ослабления синфазной составляющей (КОСС) и способностью выдерживать большие синфазные и дифференциальные сигналы на входах, не насыщаясь, т.е. не попадая в режимы, из которых компаратор будет долго выходить. Для повышения помехозащищенности желательно снабдить компаратор стробирующим логическим входом, разрешающим переключение компаратора только в тактовые моменты.

Схема первого промышленного интегрального компаратора А710 (отечественный аналог - 521СА2), разработанного Р. Видларом (R.J.Widlar) в США в 1965 г., приведена на рис. 4.

Она представляет собой дифференциальный усилитель на транзисторах VT1, VT2, нагруженный на каскады ОЭ на VT5 и VT6. Каскад на VT5 через транзистор VТ4 управляет коллекторным режимом входного каскада и через транзистор в диодном включении VТ7 фиксирует потенциал базы транзистора VT8, делая его независимым от изменений положительного напряжения питания. Каскад на VT6 представляет собой второй каскад усиления напряжения.

Эмиттерные выводы транзисторов VT5 и VT6 присоединены к стабилитрону VD1 с напряжением стабилизации 6,2 В, поэтому потенциалы баз указанных транзисторов соответствуют приблизительно 6,9 В. Следовательно, допустимое напряжение на входах компаратора относительно общей точки может достигать 7 В

ЛИТЕРАТУРА

1. Лидовский В.И. Теория информации. - М., «Высшая школа», 2002г. – 120с.

2. Цапенко М.П. Измерительные информационные системы. -. – М.: Энергоатом издат, 2005. - 440с.

http://referatnatemu.com/48403

http://lms.tpu.ru/pluginfile.php/52077/mod_resource/content/0/contents/2.pdf

http://otherreferats.allbest.ru/radio/00009842_0.html

Прежде чем заняться выбором оффшора и его регистрацией, важно определить для себя, какие цели будет преследовать создаваемая организация, это поможет вам выбрать оптимально дешевый оффшор с максимально выгодными условиями. К основным задачам оффшорных компаний относятся:

Минимизация налогообложения российского предприятия;

Использование оффшорной фирмы в качестве посредника при импортно-экспортных операциях;

Использование оффшорной организации для накопления денежных средств и международных расчетов.

Другим немаловажным фактором для выбора юрисдикции является наличие между оффшорной зоной и Россией Конвенции/Соглашения об избежании двойного налогообложения, положения которых можно использовать при оптимизации выплат прибылей нерезидентных структур.

На сегодняшний день существует несколько вариантов использования оффшорных зон. Основной принцип использования оффшорных зон достаточно прост: есть одна фирма, которая абсолютно законно начинает использовать для своей деятельности другую фирму, которая находится в оффшорной зоне.

Все налоги от основной деятельности приходятся именно на организацию, которая находится в оффшорной зоне, но так как организация пользуется значительными налоговыми льготами, так как не является резидентом данной юрисдикции, налоговые выплаты основной фирмы значительно сокращаются.

В последнее время ситуация немного изменилась. Дело в том, что налоговые органы большинства развитых стран, включая Россию, уже давно ведут борьбу с оффшорными компаниями, поэтому использовать только одну оффшорную фирму иногда не совсем эффективно, особенно если речь идет о том, чтобы сэкономить на налогах целого держательской компании или крупной корпорации. Для этих целей в оффшорных зонах используется не одна, а сразу несколько компаний, которые оформляют договорные отношения с основной организацией. Конечно, такая схема сотрудничества с оффшорными зонами требует постоянной поддержки и стоит дорого, однако именно такой вариант выгоден для крупного бизнеса.

Если же у вас небольшая фирма, то такой вариант использования оффшорных зон вам не подойдет, так как расходы на поддержку и обслуживание нескольких компаний в оффшорных зонах не будут оправданы. Для разовых операций можно использовать другие варианты без привлечения оффшорных компаний. С другой стороны, если вы планируете международную торгово-промышленную деятельность, то оффшорная организация может пригодиться, а все зависит от оборота и вида деятельности.

Помните, оффшорная фирма не освобождает вас от уплаты налогов. Это лишь вариант для сокращения налоговых выплат, но не более того.

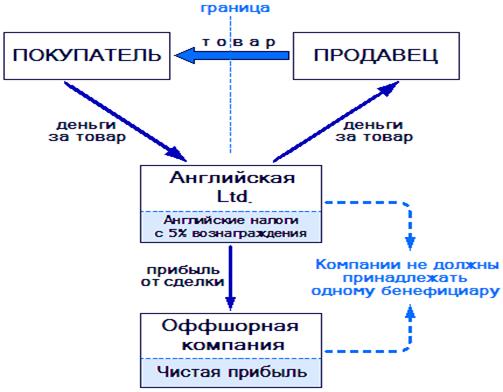

При экспорте товара из России реализуется она так: безналоговая оффшорная компания, к примеру, BVI (или Seychelles, Panama, Belize, Dominica,Anguilla) становится переходным элементом между российским продавцом и иностранным покупателем. Основой схемы является реинвойсинг – управление ценой, занижение или завышение стоимости товара. К примеру, при экспорте оффшорная компания BVI (или другой юрисдикции) покупает экспортируемый товар по заниженной цене, а затем перепродает этот товар конечному покупателю уже по рыночной цене, оставляя у себя, не облагаемую налогами прибыль. Фактически перемещение товара осуществляется непосредственно от покупателя к продавцу, а все финансовые потоки проходят через счет оффшорной компании. Таким образом, управляя ценой, сводится к минимуму прибыль российской компании, концентрируя основную прибыль на счете оффшора, не предусматривающего уплату налогов и сдачу отчетности.

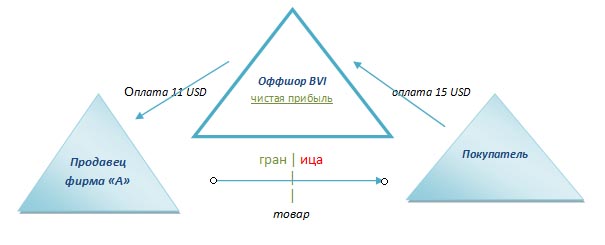

На схеме это выглядит так: российская компания-продавец «А» экспортирует товар зарубежному покупателю, к примеру, за 15 USD. В таком случае 5 USD – сумма образуемой прибыли, на которую и возникает налог на прибыль. Для оптимизации данного налога используется оффшорная компания, с которой заключается договор с заниженной стоимостью товара - 11 USD вместо 15 USD. В таком случае налогооблагаемая прибыль снижается до 1, а оффшорная фирма, в свою очередь реализует товар по актуальной рыночной стоимости 15 USD, концентрируя основную прибыль на своем счете.

Что касается импортных операций с участием оффшорных компаний, то принцип построения схем такой же: между российским импортером и зарубежным поставщиком фигурирует оффшорная компания, которая уплачивает продавцу реальную стоимость продукции, а уже реализует ее российской компании по завышенной стоимости, уменьшая сумму прибыли. Если же товар предусматривает высокие таможенные пошлины, то имеет смысл занижение цены. Тут главное корректно определить цену, чтобы не попасть под налог на прибыль и под импортные пошлины. Дополнительно можно заключить с оффшорной компанией договора на охрану груза или его сопровождение и пр., тем самым списав расходы из прибыли российской компании.

Есть еще одно дополнительное удобство использования оффшорной фирмы при реализации данной схемы, которое заключается в возможности осуществления срочных и оперативных платежей (что сложно при условиях валютного контроля и опыте банковской работы в РФ) посредством использования счета в зарубежном банке.

|

|

|

|

Дата добавления: 2015-05-10; Просмотров: 1271; Нарушение авторских прав?; Мы поможем в написании вашей работы!