КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність і склад капітальних вкладень

|

|

|

|

Капітальні вкладення — це витрати на створення нових, реконструкцію і технічне переозброєння діючих ОФ. За допомогою капітальних вкладень здійснюється як просте, так і розширене відтворення ОФ.

Для визначення розміру капітальних вкладень на підприємстві складається бюджет капітальних витрат, тобто обчислення запланованих витрат на капітальні вкладення:

• первісна вартість всіх ОФ на початок планового періоду;

• наявність невикористаних амортизаційних відрахувань на початок планового періоду;

• сума амортизаційних відрахувань, яку буде нараховано протягом планового періоду;

• приблизний підрахунок вартості устаткування, яке підлягає заміні або продажу протягом планового періоду;

• приблизну суму амортизаційних відрахувань на придбані ОФ протягом планового періоду;

• вартість ОФ та суму амортизаційних відрахувань, яка буде в підприємства на кінець планового періоду.

На підставі бюджету капітальних витрат приймають рішення щодо здійснення капітальних вкладень. Принципи, згідно з якими фінансуються капітальні вкладення, представлені на рис. 8.4.

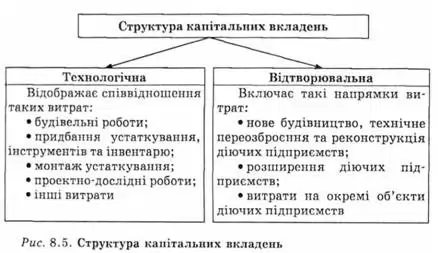

При складанні бюджету капітальних вкладень треба враховувати їхню структуру. Розрізняють технологічну і відтворювальну структуру капітальних вкладень (рис. 8.5).

Підвищення частки у технологічній структурі витрат на придбання активної частини ОВФ сприяє підвищенню ефективності виробництва.

Відтворювальна структура капітальних вкладень включає: витрати на нове будівництво, технічне переозброєння та реконструкцію діючих підприємств; розширення діючих підприємств.

До нового будівництва належить будівництво підприємств, споруд, будівель на нових будівельних площах за затвердженим проектом.

Розширення діючих підприємств передбачає витрати на будівництво і розширення існуючих основних цехів, допоміжних і обслуговуючих виробництв і комунікацій на території підприємства і прилеглих до нього площ.

Під реконструкцією діючого підприємства розуміють повне або часткове переобладнання виробництва без будівництва нових і розширених діючих цехів основного виробничого призначення.

Технічне переозброєння діючого підприємства включає виконання відповідно до затвердженого плану комплексу заходів із підвищення сучасних вимог щодо технічного рівня окремих ділянок виробництва, агрегатів, устаткування шляхом впровадження нової техніки і технології, механізації та автоматизації виробничих процесів, модернізації тощо.

Реконструкція і технічне переозброєння діючих підприємств дають змогу збільшити обсяг виробництва, покращити якість продукції та інші техніко-економічні показники з меншими витратами, ніж при будівництві нових підприємств. При цьому строки будівництва скорочуються в 1,5—2 рази.

Відтворювальна структура капітальних вкладень оцінюється як прогресивна, коли в її складі збільшується частка витрат на технічне переозброєння та реконструкцію діючих підприємств.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 453; Нарушение авторских прав?; Мы поможем в написании вашей работы!