КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Форми бухгалтерського обліку

|

|

|

|

План рахунків бух. Обл.. його побудова та порядок застосування

план рахунків бухгалтерського обліку — це обов'язковий для застосування в усіх галузях народного господарства систематизований перелік синтетичних рахунків, які забезпечують накопичення, групування та узагальнення облікової інформації про господарську діяльність з метою її використання для управління, контролю і звітності.

План рахунків та інструкцію з його застосування затверджено Міністерством фінансів України ЗО листопада 1999 р. для впровадження протягом 2000 р.

Рахунки класів 0—7 є обов'язковими для всіх підприємств.

Рахунки класу 9 «Витрати діяльності» ведуть всі підприємства, крім суб'єктів малого підприємництва, а також некомерційних організацій, що відкривають рахунки класу 8 «Витрати за елементами».

Рахунки класу 8 можуть запроваджувати також інші підприємства з метою забезпечення необхідної інформації для складання звітності. У цьому разі такі рахунки використовуються як транзитні.

План рахунків тісно пов'язаний із структурою балансу та звіту про фінансові результати. Так, залишки на рахунках класів 1—3 є підставою для складання активу балансу, класів 4—6 — пасиву балансу. А рахунки класів 7—9 побудовано з огляду на потребу підготовки звіту про фінансові результати. Дані рахунків класу 0 забезпечують інформацію, необхідну для заповнення приміток до фінансових звітів. Таким чином, планом рахунків передбачене відображення облікової інформації відповідно до вимог звітності, що значно полегшує та прискорює її складання.

Групування рахунків в окремі класи сприяє більш обґрунтованій побудові плану рахунків та спрощує його використання, застосування в повсякденній обліковій роботі.

Клас 1. Необоротні активи Клас 2. ЗапасиКлас 3. Кошти, розрахунки та інші активиКлас 4. Власний капітал та забезпечення зобов'язань Клас 5. Довгострокові зобов'язання Клас 6. Поточні зобов'язанняКлас 7. Доходи і результати діяльності Клас 8. Витрати за елементамиКлас 9. Витрати діяльностіКлас 0. Забалансові рахунки

На рахунках цього класу обліковують активи, що не належать підприємству, але тимчасово перебувають в його користуванні, а також умовні зобов'язання. Облік на цих рахунках ведеться за простою системою без застосування подвійного запису.

Форма бухгалтерського обліку — це технологія та організація облікового процесу з відповідними способами документування та облікової реєстрації (спосіб ведення обліку при тих самих елементах методу).

На сьогодні в Україні 5 основних форм бухгалтерського обліку:

1.Повна журнально-ордерна — 17 журналів-ордерів (ж-о) і відомості до них. Ця форма використовується на великих підприємствах. Облікові регістри — журнали-ордери, відомості, Головна книга.

2. Скорочена журнально-ордерна форма — 7 журналів-ордерів, використовується на підприємствах середнього розміру. Форми журналів затверджені Міністерством фінансів України [8]. Схему журнально-ордерної форми обліку подано на рис. 1.2

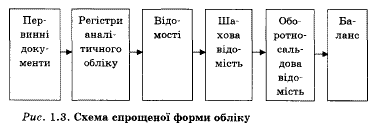

3. Спрощена форма обліку — для малих підприємств. Методичними рекомендаціями [10] передбачено ведення відомостей від 1-м до 5-м, кожна з яких складається з двох і більше розділів; узагальнюються облікові дані в оборотно-сальдовій відомості. Крім того, не скасовано форму, затверджену Вказівками [9], яка включає 9 відомостей від В1 до В8, шахову відомість В9 і оборотну відомість. Схему спрощеної форми обліку наведено на рис. 1.3.

Малі підприємства з незначною кількістю господарських операцій можуть вести просту форму обліку — Журнал обліку господарських операцій і відомість 3-м для аналітичного обліку розрахунків з оплати праці, з дебіторами і кредиторами.

4. Меморіально-ордерна форма — використовується в бюджетних організаціях, у банках. Регістр цієї форми — меморіальний ордер. Порівняно з журнально-ордерною ця форма більш докладна, але містить багато дублюючої інформації.

5. Комп'ютерна форма — за цією форми обліку порядок заповнення облікових регістрів та їх формат визначаються тією комп'ютерною програмою, яка використовується. Як правило, всі комп'ютерні програми формують журнали-ордери або відомості по кожному рахунку, шахову та оборотну відомості, а також всі форми звітності.

Оборотно-сальдова відомість по синтетичних рахунках (оборотний баланс) — таблиця, що містить залишки на початок звітного періоду, обороти за період і залишки на кінець періоду за дебетом та кредит синтетичних рахунків.

Шахова відомість — це таблиця, яка містить обороти за місяць по всіх рахунках, причому кожен рахунок повторюється в боковику (дебетові обороти) і в шапці відомості (кредитові обороти). Суми оборотів проставляються на перетині граф і рядків.

9. Зміст основних засобів, їх класифікація, та порядок оцінки

Основні засоби підприємства це сукупність матеріально-речових цінностей, що діють у натуральній формі протягом тривалого часу як у сфері матеріального виробництва, так і в невиробничій сфері, і вартість яких поступово зменшується у зв'язку з фізичним та моральним зносом.

Для цілей бухгалтерського обліку основні засоби класифікуються за такими групами:

1) основні засоби:

а) земельні ділянки;

б) капітальні витрати на поліпшення земель;

в) будинки, споруди та передавальні пристрої;

г) машини та обладнання;

д) транспортні засоби;

є) інструменти, приладдя, інвентар (меблі);

ж) робоча і продуктивна худоба;

з) багаторічні насадження;

і) інші основні засоби;

Відповідно до діючої типової класифікації основних засобів - групуються залежно від функціонального призначення, галузевої належності, речовинно-натурального складу тощо.

Залежно від функціонального призначення основні засоби поділяються на виробничі та невиробничі.

За галузевою належністю основні засоби поділяються на засоби промисловості, будівництва, сільського господарства, транспорту, зв'язку та ін.

За натурально-речовинним складом основні виробничі засоби поділяються на будівлі, споруди, передавальні пристрої, машини та обладнання, транспортні засоби, інструменти і приладдя, виробничий та господарський інвентар, робочу та продуктивну худобу, багаторічні насадження; капітальні витрати на поліпшення земель, інші основні засоби.

Існує декілька видів оцінки основних засобів (фондів):

1. в залежності від моменту проведення оцінки основних засобів (фондів):

— первісна (початкова) - це фактична їх вартість на момент введення в дію чи придбання.

— відновна вартість - це вартість їх відтворення в сучасних умовах виробництва.

2. з огляду на стан основних фондів:

— повна - це їх вартість у новому, не спрацьованому стані.

— залишковою вартістю - реально існуюча їх вартість, ще не перенесена на вартість виготовлюваної продукції (виконуваної роботи, здійснювані послуги), є розрахунковою величиною і визначається різницею між повною первісною (відновною) вартістю та накопиченою на момент обчислення сумою спрацювання основних фондів.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 512; Нарушение авторских прав?; Мы поможем в написании вашей работы!