КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема Современная банковско-кредитная система

|

|

|

|

| Сущность функции и виды кредита |

| Кредит (от лат. кредитум – ссуда, долг) – это форма движения ссудного капитала. Ссудный капитал – денежные средства, отданные в ссуду их собственникам на время на условиях возвратности и за плату в виде процента. |

| Источники кредита В процессе экономической деятельности у хозяйствующих субъектов образуются временно свободные денежные ресурсы: - средства, высвобождаемые в процессе производственной деятельности предприятий (амортизационный фонд, предназначенный для восстановления, обновления и расширения основного капитала; часть выручки, предназначаемой для покупки сырья, материалов, топлива; накапливаемая прибыль и т.д.); - доходы и сбережения населения; - накопления государства, образуемые за счет доходов, полученных от производственной, коммерческой и финансовой деятельности правительства, а также неиспользованные средства бюджета. |

| Принципы кредитования |

| Временно свободные денежные средства предоставляются нуждающимся в них во временное пользование, в долг. Принципы (условия) передача временно свободных денежных средств от кредитора к заемщику: - возвратность; - срочность; - платность; - обеспеченность, т.е. выданная в долг сумма должна быть возвращена через определенный срок, за пользование деньгами взимается плата и ссуды выдаются под залог товаров, ценных бумаг, недвижимости, гарантии и др. |

| Функции кредита: - обеспечение непрерывности процесса воспроизводства; - перераспределение денежных средств между предприятиями, отраслями, территориями, группами населения; - повышение эффективности производства, стимулирование НТП; - создание кредитных денег; - расширение безналичного оборота и ускорение движения денежных потоков; - превращение денежных сбережений в капитал; - концентрация и централизация капитала. |

| Виды кредита | |

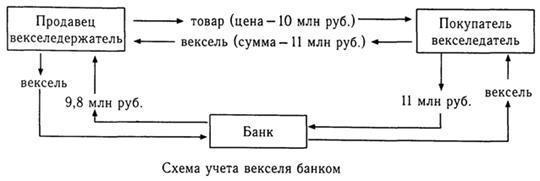

| Коммерческий кредит | Кредит, представляемый производителями (продавцами) потребителям (покупателям) в форме отсрочки платежа за поставленный товар. Отношения коммерческого кредита оформляются векселем. Вексель – это письменное долговое обязательство, оформленное по законодательным нормам, выдаваемое заемщиком кредитору и предоставляющее кредитору бесспорное право требовать с заемщика уплаты долга в определенный срок. Вексель является платежным, расчетным и кредитным документом, пригодным для оплаты товаров и услуг, предоставления кредита, возврата полученных ссуд. |

| Банковский кредит | Это кредит, предоставляемый на определенный срок кредитно-финансовыми учреждениями (банками, фондами, ассоциациями), физическим и юридическим лицам в виде денежной ссуды. По срокам банковские ссуды делятся на краткосрочные (до года), среднесрочные (до 3 лет) и долгосрочные (свыше 3 лет). Ссуды могут быть гарантированными (т.е. выдаваться под материальное обеспечение, залог, гарантию банка или другого физического или юридического лица) или негарантированными (бланковыми). Плата за пользование деньгами (цена кредита) – это процент, измеряемый нормой (ставкой процента). Уровень ставки процента зависит от величины предоставляемой ссуды, её срока, наличия или отсутствия гарантии и др. и определяется на денежном рынке, где сталкиваются денег и спрос на деньги. |

| Ипотечный кредит | Долгосрочный кредит, который выдается под залог недвижимости (земли, зданий, сооружений и т.п.). |

| Потребительский кредит | Предоставляется частным лицам торговыми предприятиями при покупке потребительских товаров длительного пользования (автомобили, жилье, мебель, бытовая техника) в форме отсрочки платежа (продажа в рассрочку) банками или другими финансовыми учреждениями в виде банковских ссуд на потребительские цели (оплата обучения, лечения, отдыха и т.п.). |

| Государственный кредит | Подразделяется на собственно государственный кредит, когда государственные банки и другие финансово-кредитные учреждения кредитуют частный сектор, и государственный долг. В последнем случае в качестве заемщика выступает государство, а кредиторами – физические или юридические лица. |

| Международный кредит | Это движение денег между кредиторами и заемщиками в различных странах. Международный кредит обусловлен наличием внешнеэкономических связей и существует в форме коммерческого, банковского и государственного кредита, т.е. кредиторами и заемщиками могут быть банки, частные фирмы, правительства, международные и региональные экономические организации. |

| Современная банковско-кредитная система | |||

| В рыночной экономике принята двухуровневая банковская система. Верхний уровень представлен, как правило, государственным центральным банком, который непосредственно не кредитует предприятия и население, но регулирует денежное обращение страны и руководит всей существующей в стране банковской системой. Второй уровень занимает множество самостоятельных, преимущественно частных, коммерческих банков, которые и ведут основную работу по аккумулированию сбережений и размещению кредитов. Коммерческие банки являются самостоятельными организациями. Административно они не подчинены центральному банку, хотя и обязаны выполнять указания центрального банка в пределах норм, определенных законом. Наряду с коммерческими банками на втором уровне кредитной системы находятся специализированные небанковские институты (пенсионные, страховые, инвестиционные фонды, ссудно-сберегательные ассоциации, кредитные союзы и т.п.), деятельность которых в основном сводится к аккумуляции денежных сбережений населения, предоставлению кредитов через облигационные займы предприятиям и государству, мобилизации капитала через эмиссию акций, предоставление ипотечных и потребительских кредитов и т.п. | |||

| Коммерческие банки | |||

| Банки – это финансовые посредники, принимающие денежные средства у вкладчиков и предоставляющие их заемщиками на условиях возвратности, срочности и платности в целях получения прибыли. Банковская прибыль представляет собой разность между процентом, который получают банки за предоставленные ими деньги, и процентом, который они выплачивают за предоставленные им деньги, минус издержки, связанные с деятельностью банка. | |||

| Виды банков: - по форме собственности: государственные, кооперативные, акционерные, смешанные; - по видам выполняемых операций: универсальные или специализированные (ипотечные, инвестиционные, инновационные, земельные, торговые, биржевые и т.п.); - по территориальному принципу: местные, региональные, общенациональные, мировые. | |||

| Функции банков: - мобилизация временно свободных денежных средств и сбережений и превращение их в капитал; - предоставление ссуд физическим и юридическим лицам. Непосредственное предоставление в ссуду временно свободных денежных средств их собственником заемщику в практической хозяйственной жизни затруднено. Банки, получая денежные средства у конечных кредиторов и давая их в долг конечным заемщикам, выполняют функцию посредника; - создание кредитных денег. Выдавая ссуду, банки осуществляют безналичную депозитно-кредитную эмиссию. Предоставив клиенту ссуду, банк зачисляет определенную сумму денег на его счет, т.е. создает депозит (вклад), владелец которого может получать наличные деньги или осуществлять безналичные расчеты; В любом случае происходит увеличение количества денег в обращении; - проведение денежных расчетов и кассовое обслуживание клиентов. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей; - выпуск, покупка, продажа платежных документов и ценных бумаг. Выполняя эту функцию, банки становятся каналом, обеспечивающим направление сбережений на производственные цели. | |||

| Виды банковских операций | |||

Пассивные операции – операции, посредством которых банки привлекают денежные средства, формируют свои ресурсы, используемые для предоставления займов и приобретения ценных бумаг.

Вкладчики являются собственниками средств и предоставляют их банкам в пользование за определенную плату – процент. Привлеченные средства оформляются в виде депозитов (вкладов) и, с точки зрения банка, являются его долговыми обязательствами (пассивами).

Активные операции – операции, посредством которых банки реализуют имеющиеся в их распоряжении ресурсы. Предоставляемые банком денежные ресурсы образуют долги банку и являются его активами.

К основным видам активных банковских операций относятся следующие:

- Выдача ссуд (предоставление кредита). Банки не имеют права выдавать ссуду на всю сумму имеющихся у них депозитов. Часть депозитов банк обязан хранить в виде наличности или вкладов на беспроцентных счетах центрального банка. Минимальный размер вклада, который банк должен держать в центральном банке или иметь в наличности, называется обязательными резервами, их величина определяется на основании норматива (rr), устанавливаемого центральным банком в виде доли (процента) от депозитов банка.

Фактические резервы банка, как правило, больше обязательных; эти превышения называются избыточными резервами, которые и служат источником ссуд.

- Учёт векселей – это покупка банком векселей до наступления срока платежей по ним. За операцию учета векселей банк взимает с клиента определенную плату – учетный процент или дисконт.

- Инвестиционная деятельность – вложение банком средств в частные и государственные ценные бумаги. Покупая ценные бумаги, банки обеспечивают приток средств на довольно длительный период. С точки зрения приносимого дохода, инвестиции – это второй (после процентов по кредиту) источник банковской прибыли.

Соотношение пассивных и активных операций банка находит свое отражение в балансе банка, составляемом на определенную дату. Упрощенная схема баланса банка приводится ниже.

- Инвестиционная деятельность – вложение банком средств в частные и государственные ценные бумаги. Покупая ценные бумаги, банки обеспечивают приток средств на довольно длительный период. С точки зрения приносимого дохода, инвестиции – это второй (после процентов по кредиту) источник банковской прибыли.

Соотношение пассивных и активных операций банка находит свое отражение в балансе банка, составляемом на определенную дату. Упрощенная схема баланса банка приводится ниже.

| |||

| Баланс банка на 1 января 200... года (млн. ден. ед.) | |||

| Активы | Пассивы | ||

| 1. Резервы: - наличность - обязательные резервы 2. Ссуды предприятиям и населению 3. Государственные ценные бумаги | 1. Депозиты: - до востребования - сберегательные - срочные 2. Задолженность по ссудам банков 3. Собственный капитал | ||

| Всего: | Всего: |

| Комиссионные операции банков |

| Это операции по оказанию разного рода посреднических и доверительных услуг, за оказание которых банк взимает комиссионные вознаграждения. Лизинг – банковская деятельность по сдачи в аренду машин, оборудования, сооружений. При этом банк получает арендную плату (лизинговые платежи), а не ссудный процент. Для предприятий лизинг является специфической формой финансирования инвестиций. Факторинг – вид банковской деятельности, которая заключается в том, что банк покупает у своих клиентов их требования к дебиторам (покупателям), оплачивая им 60-90% суммы обязательств в виде аванса с окончательным перерасчетом после погашения задолженности. За оказание этих услуг банк взимает комиссионные. Трастовые операции – выполнение банком различных функций, связанных с управлением имуществом, пенсионными фондами, хранением ценных бумаг по доверенности клиента. По доверительным операциям банки получают комиссионное вознаграждение. Сосредотачивая трастовые активы, банки имеют возможность значительно расширять сферу своей деятельности и влияния, обеспечивая себе высокие прибыли. |

| Процесс создания денег банковской системой | ||||||||||||||||||||||||||||||

| Огромная роль и значение банков в рыночной экономике связаны с их способностью в процессе кредитования создавать новые деньги (осуществлять безналичную ссудно-депозитную эмиссию денег) и тем самым влиять на количество денег в обращении. Выдавая ссуды, банки создают новые деньги. Однако способность отдельного банка, выдавая ссуды, создавать деньги ограниченно его избыточными резервами. В то же время вся банковская система может предоставлять ссуды и создавать новые деньги в объемах, намного превышающих избыточные резервы. | ||||||||||||||||||||||||||||||

| Схема создания денег банковской системой | ||||||||||||||||||||||||||||||

Пусть банк А получил депозит в размере 1000 ден. ед., тогда при нормативе резервных требований, установленном центральным банком на уровне 0, 2, он может выдать ссуду в размере 800[1000 - (0,2 x 1000)] ден. ед.

Полученная ссуда расходуется на оплату счетов (за поставку материалов, оборудования и т.п.) и поступает на счет банка Б. Банк Б, получив вклад в размере 800 ден. ед., может выдать ссуду, равную 640[800 - (0,2 x 800)] ден. ед.

Эта ссуда, аналогично первой, расходуется и поступает в виде депозита на счет банка В, который из полученного депозита в 640 ден. ед. может представить ссуду в размере 512[640 - (0,2 x 640)] ден. ед. и т.д.

Общий результат цепи создания депозитов может быть представлен следующим образом:

Новые деньги, созданные всей банковской системой (сумма всех ссуд, выданных банками) составят: 800 + 640 + 512 + 409,6... = = 800[1 + 0,8 + (0,8)2 + (0,8)3...] = = 800[1: (1 - 0,8)] = 1000(1: 0,2) = 4000. Таким образом, первоначальную ссуду, равную 800, вся банковская система увеличила в 5 раз, превратив её в 4000, т.е. здесь имеет место мультипликативное расширение депозитов. Общее количество вновь созданных денег равно величине первоначального избыточного резерва (800), умноженного на денежный мультипликатор (5). Денежный мультипликатор (MRm) – коэффициент, характеризующий степень возрастания денежной массы в результате прироста избыточных резервов. Он равен единице, деленной на норматив резервных требований (rr):

|

.

.

| Центральный банк и его функции |

| Центральный банк – государственное финансово-кредитное учреждение, которое организует и регулирует денежное обращение. Важнейшим принципом функционирования центрального банка является его независимость. Как сказано в Законе о Центральном банке РФ, «Банк России в пределах полномочий, предоставленных ему Конституцией Российской Федерации и федеральными законами, независим в своей деятельности». Центральный банк не ставит перед собой присущей коммерческим банка цели максимизации прибыли и не конкурирует с последними. Основное назначение центрального банка в рыночной экономике – обеспечение стабильности банковской и финансовой систем, устойчивости национальной валюты, контроль за денежным обращением страны, обеспечение эффективного и бесперебойного функционирования системы расчетов, проведение денежной политики, направленной на достижение макроэкономических целей, прежде всего безинфляционного развития экономики. Центральный банк непосредственно не связан ни с предприятиями, ни с населением (он не принимает у них вклады и не кредитует их); его клиентами являются коммерческие банки и правительство. |

| Функции центрального банка | |

| Эмиссионная | Центральный банк монопольно осуществляет эмиссию (выпуск в обращение) наличных денег и организацию их обращения. |

| Денежно-кредитное регулирование экономики | Во взаимодействии с правительством центральный банк разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля. Через систему денежно-кредитных инструментов (норматив обязательных резервов, учетная ставка, операции на открытом рынке), а также систему нормативов, регулирующих деятельность коммерческих банков, центральный банк влияет на макроэкономические цели развития экономики страны. |

| Организация, регулирование и надзор за деятельностью коммерческих банков | Центральный банк является «банком банков» - он хранит кассовые резервы коммерческих банков, через счета, открываемые в нем коммерческими банками, осуществляет расчеты между ними, в случае необходимости оказывает коммерческим банкам кредитную поддержку. Центральный банк является для коммерческих банков «кредитором последней инстанции», т.е. кредитором на крайний случай. Центральный банк регулирует безналичную (ссудно-депозитную) эмиссию, осуществляемую коммерческими банками. Воздействуя на масштабы и характер операций коммерческих банков (прежде всего, на объем предоставляемых ими кредитов), осуществляя надзор за их деятельностью, центральный банк регулирует массу денег, находящихся в обращении. |

| Банковское обслуживание правительства страны | Центральный банк является банком правительства и в этом качестве организует финансирование и долгосрочное кредитование государственных капитальных вложений, обслуживание государственного долга, т.е. размещение государственных займов, их погашение, выплату процентов по ним и др. |

| Организация платежно-расчетных операций | Центральный банк устанавливает правила расчетов на территории страны и выступает посредником между другими банками при выполнении безналичных расчетов, основанных на зачете взаимных требований. |

| Валютное регулирование | Осуществляя операции по покупке и продажи иностранной валюты, определяя порядок осуществления расчетов с иностранными государствами и т.п., центральный банк оказывает воздействие на устойчивость, покупательную способность национальной валюты. |

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 2458; Нарушение авторских прав?; Мы поможем в написании вашей работы!