КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

История вопроса

|

|

|

|

Понятие морского страхования

По договору морского страхования страховщик обязуется за обусловленную плату (страховую премию) при наступлении предусмотренных договором морского страхования опасностей или случайностей, которым подвергается объект страхования (страхового случая), возместить страхователю или иному лицу, в пользу которого заключен такой договор (выгодоприобретателю), понесенные убытки.

Морское страхование - один из старейших видов страхования. Прообразы договоров морского страхования заключались еще в VIII-VII вв. до н.э. К началу XII в. морское страхование сложилось в отдельный вид страхования, в XIV в. в Италии началось его активное развитие. В 1600 г. в Англии был принят первый Закон о морском страховании. Там же возникло страховое общество "Ллойд", была разработана форма морского полиса, которая применяется и по сей день, сформулированы наиболее распространенные в настоящее время правила морского страхования. Примерно в середине XIX в. по полису страхования каско судна стали страховать три четверти ответственности за столкновение с другим судном, при этом одна четвертая оставалась на ответственности страхователя. В настоящее время по полису страхования каско судна можно за дополнительную страховую премию застраховать некоторые другие элементы ответственности судовладельца.

Объектом морского страхования может быть всякий имущественный интерес, связанный с торговым мореплаванием, - судно, строящееся судно, груз, фрахт, а также плата за проезд пассажира, плата за пользование судном, ожидаемая от груза прибыль и другие обеспечиваемые судном, грузом и фрахтом требования, заработная плата и иные причитающиеся капитану судна и другим членам экипажа судна суммы, в том числе расходы на репатриацию, ответственность судовладельца и принятый на себя страховщиком риск (перестрахование) (рис. 8.4).

В состав имущественных интересов по договору морского страхования могут быть включены чрезвычайные расходы - расходы или убытки, произведенные для общего спасения (например, выбрасывание груза за борт).

Система объектов морского страхования

Страхование морских судов (каско)

Страхование морских судов обеспечивает защиту судовладельцев и иных лиц, обладающих имущественным интересом в сохранности судна, от убытков, свойственных торговому мореплаванию.

Страхование морских судов также называют страхованием каско судов (от нем. kasko - "корпус") или страхованием корпуса, машин и оборудования судов. Судно - инженерное сооружение, способное плавать и предназначенное для перевозки грузов и людей и выполнения различных работ. Как правило, страхованию подлежат суда, используемые в торговом мореплавании. Для целей страхования под торговым мореплаванием обычно понимается деятельность, связанная с использованием морских судов для перевозки грузов, пассажиров, багажа и почты; рыбного и иных морских промыслов; разведки и разработки минеральных и других неживых ресурсов; лоцманской и ледокольной проводки, поисковых, спасательных и буксирных операций, подъема затонувшего имущества, гидротехнических, подводно-технических и других подобных работ; охраны морских промыслов, санитарного, карантинного и другого контроля; защиты и сохранения морской среды; проведения морских научных исследований; учебных, спортивных, культурных и иных целей.

Субъекты имущественных интересов по договору морского страхования каско:

- судовладелец;

- компания, осуществляющая профессиональную эксплуатацию судна в соответствии с договором, заключенным с судовладельцем. С передачей судна в менеджмент профессиональной компании собственник судна на оговоренный срок освобождает себя от прав владения, пользования и распоряжения имуществом, а менеджер принимает определенные обязательства по эксплуатации судна;

- оператор судна. Менеджер может оперировать судном самостоятельно или отдать его в аренду (чартер). В этом случае оператор судна приобретает имущественный интерес в сохранности судна и обязанности по сохранности судна в соответствии с договором аренды (чартер-партией);

- банк-кредитор. Судно может служить обеспечением под выданный судовладельцу кредит. Таким образом, ущерб или гибель судна отражается на степени обеспеченности кредита.

Страховые риски по договору морского страхования каско делятся на две группы

Таблица Основные страховые риски в морском страховании

| 1. Опасности, убытки от которых покрываются вне зависимости от того, была ли допущена небрежность со стороны страхователя, команды, капитана и других лиц: опасности моря, т.е. сложные погодные условия, затопление или опрокидывание, столкновение, контакт с плавучими и неподвижными объектами, касание грунта, посадка на мель; o пожар, взрыв; преднамеренный выброс имущества за борт с целью o избежания еще большего убытка; o пиратство; o поломка или случайное повреждение ядерных установок; o столкновение с наземными средствами транспорта, o оборудованием или сооружениями гаваней или доков; o землетрясение, извержение вулкана или удар молнии; o происшествия при погрузке, выгрузке или смещении груза или погрузке или выгрузке топлива | 2. Опасности, убытки от которых возмещаются, только если будет доказано, что они были понесены не вследствие отсутствия должной заботливости со стороны страхователя, менеджера, агентов судовладельца: o взрыв котлов, поломка валов или какие-либо скрытые дефекты машин или корпуса судна, износ, ошибки в конструкции судна; o небрежность, допущенная ремонтными службами; o намеренные действия капитана, офицеров или команды, направленные на причинение ущерба судну или грузу; o столкновение со средствами воздушного транспорта, вертолетами и т.п., их обломками |

Страховое покрытие по страхованию морских судов от перечисленных рисков предоставляется на следующих условиях (табл. 8.17).

Таблица. Виды страхового покрытия в морском страховании

| С ответственностью за полную гибель и повреждение | o Убытки вследствие полной гибели судна (фактической или конструктивной) или повреждения по всем указанным рискам; o убытки от пропажи судна без вести; o убытки от повреждения судна вследствие мер, принятых для спасения или тушения пожара; o убытки, расходы и взносы по общей аварии; o необходимые и целесообразно произведенные расходы по спасанию судна, необходимые и целесообразно произведенные расходы по предотвращению, уменьшению и установлению размера убытка, если убыток возмещается по условиям страхования; o убытки третьих лиц вследствие столкновения |

| Без ответственности за повреждение, кроме случаев крушения | o Убытки вследствие полной гибели судна (фактической или конструктивной) или повреждения вследствие опасностей моря либо тушения пожара; o убытки от пропажи судна без вести; o убытки, расходы и взносы по общей аварии; необходимые и целесообразно произведенные расходы по спасанию судна, необходимые и целесообразно произведенные расходы по предотвращению, уменьшению и установлению размера убытка, если убыток возмещается по условиям страхования; o убытки третьих лиц вследствие столкновения |

| Без ответственности за частную аварию | o Убытки по общей аварии, только если повреждения причинены оборудованию, машинам и котлам судна, но не корпусу и рулю; o убытки от повреждения судна в результате тушения пожара, столкновения с другим судном во время спасательных операций |

| С ответственностью только за полную гибель судна, включая расходы по спасанию | o Убытки вследствие полной гибели судна (фактической или конструктивной); o убытки от пропажи судна без вести; o необходимые и целесообразно произведенные расходы по спасанию судна |

| С ответственностью только за полную гибель судна | o Убытки вследствие полной гибели судна (фактической или конструктивной); o убытки от пропажи судна без вести |

К исключениям из покрытия могут относиться убытки или расходы, понесенные в связи с гибелью или повреждением, ответственностью перед третьими лицами в результате:

- забастовок, стачек, организованных любыми лицами беспорядков для разрешения трудовых споров; террористических актов, совершенных любыми лицами, действующими по политическим мотивам;

- гражданской войны, войны, революции, восстания, мятежа или любой иной формы гражданских волнений или любых враждебных действий какой-либо одной стороны против какой-либо другой стороны;

- захвата, конфискации, ареста, ограничения или задержания (исключая пиратство) и их последствий или попыток их совершить;

- воздействия мин, торпед, бомб или другого оружия войны;

- воздействия ионизирующей радиации от любых источников;

- умысла или грубой неосторожности страхователя или выгодоприобретателя;

- немореходности судна (отсутствия полной технической готовности и комплектации), если только немореходное состояние судна не было вызвано скрытыми недостатками судна;

- износа и коррозии судна, его частей, машин и оборудования;

- эксплуатации судна в условиях, не предусмотренных его ледовым классом (кроме случаев, когда судно отклоняется от маршрута для спасения жизни людей);

- убытки и расходы, связанные с необходимостью удаления остатков незастрахованного судна;

- убытки и расходы, связанные с причинением ущерба окружающей среде, здоровью пассажиров и экипажа;

- любые косвенные убытки страхователя;

- любые расходы по устранению какого-либо дефекта судна, кроме случаев, когда дефект вызвал гибель судна, повреждение его корпуса, машин и оборудования.

Военные и забастовочные риски могут быть застрахованы по дополнительным условиям.

Особенности договора морского страхования каско

Договор страхования может быть заключен на срок или на рейс. Страховая стоимость судна может определяться следующими методами: по балансовой стоимости (с учетом или без учета износа) и по экспертной оценке. В договоре предусматривается франшиза. На величину страхового тарифа влияют следующие основные факторы: объем страхового покрытия; характеристики судна; номер регистра; тип судна; год постройки; технические данные; флаг; характер эксплуатации; страховая сумма и страховая стоимость и их соотношение; район эксплуатации; количество судов; размер франшизы; срок страхования; опыт капитана, команды и судовладельца; индивидуальная статистика.

Особенности урегулирования убытков

При наступлении страхового случая страхователь обязан немедленно известить страховщика, принять все необходимые меры к предотвращению убытка, спасению и сохранению поврежденного судна, обеспечить права регресса страховщика к виновной стороне. Все обстоятельства аварии должны быть зафиксированы в судовом журнале, по прибытии в порт должно быть сделано заявление об аварии. Если причиной аварии явилось воздействие непреодолимой силы, капитан оформляет морской протест для снятия с судовладельца и команды ответственности за убытки. Для установления точной величины ущерба и страхового возмещения страховщик обычно прибегает к услугам специализированных компаний: сюрвейерских - для установления повреждений, их причин, стоимости ремонта, степени вины судовладельцев при столкновении и др.; а также аджастерских - для расчетов понесенных расходов, полученного ущерба и т.п.

Страховое возмещение выплачивается в полной страховой сумме в следующих случаях:

- полная фактическая гибель судна;

- пропажа судна без вести;

- оформление абандона - отказа страхователя или выгодоприобретателя от своих прав на застрахованное имущество, если имущество застраховано от гибели.

Абандон может быть оформлен в случае:

- пропажи судна без вести;

- уничтожения судна и (или) груза (полной фактической гибели);

- экономической нецелесообразности восстановления или ремонта судна (полной конструктивной гибели);

- экономической нецелесообразности устранения повреждений судна или доставки груза в порт назначения;

- захвата судна или груза, застрахованных от такой опасности, если захват длится более чем шесть месяцев.

В перечисленных случаях к страховщику переходят все права на застрахованное имущество при страховании имущества в полной стоимости либо права на долю застрахованного имущества пропорционально отношению страховой суммы к страховой стоимости при страховании имущества не в полной стоимости.

При полной конструктивной гибели судна (когда судно повреждено настолько, что расходы по восстановлению судна или его отправке в место назначения превышают стоимость судна в неповрежденном состоянии), страховое возмещение выплачивается в размере страховой суммы за вычетом стоимости остатков судна, годных к реализации. Ремонт поврежденного судна в доке обычно оплачивается страховщиком.

Клубы взаимного страхования

Клуб взаимного страхования (англ. P&I Club) — особая форма организации морского страхования на взаимной основе между судовладельцами[1][2]. Разновидность взаимного страхования.

Клубы взаимного страхования возникли в Англии после 1720 года[3]. Получили дальнейшее развитие с середины XIX века. В соответствии с действовавшими правилами 25% убытка, причинённого столкновением судов, не возмещалось страховыми компаниями и подлежали возмещению самим судовладельцем (как разновидность франшизы). В клубах взаимного страхования этот риск его члены стали распределять между собой.

Первоначально клубы взаимного страхования были клубами защиты, в рамках которых ответственность судовладельцев за вред, причинённый судовому экипажу, пассажирам, береговым сооружениям и другим объектам и лицам, связанным с эксплуатацией судов, возмещалась из фондов, формируемых членами клуба. Позднее возникли клубы ответственности, в рамках которых возмещался на взаимной основе ущерб судовладельцам, связанный с ответственностью за сохранность перевозимых грузов. По мере развития страхованияпроизошло объединение клубов защиты и клубов ответственности в клубы взаимного страхования[3].

В настоящее время в мире существует около 70 клубов взаимного страхования в США, Великобритании, Швеции, Норвегии. Крупнейшим из них является Бермудская ассоциация взаимного страхования судовладельцев Соединённого Королевства Великобритании и Северной Ирландии (англ. UK P&I Club) В состав этой организации на добровольной основе принимаются все желающие судовладельцы независимо от национальной принадлежности. В настоящее время членами этого клуба являются судовладельцы из более чем 50 стран, а общийтоннаж судов, которыми они владеют или взяли в тайм-чартер, превышает 150000000 тонн[4].

Финансовую основу клубов взаимного страхования составляют взносы членов-судовладельцев, из которых формируются денежные фонды, предназначенные для оплаты претензий, предъявляемых судовладельцам. Размер страхового взноса зависит от типа судна, его тоннажа, района плавания, объёма страховой ответственности с учётом национального законодательства.

При отсутствии подобных оговорок соответствующее введенное судно исключается из страхования в клубаx взаимного страхования, либо по нему существенно увеличивается страховой взнос. После принятия заявителя в члены клуб взаимного страхования ему выдаются сертификат о приеме, которым удостоверяется вступление в члены клуба взаимного страхования, перечень принятых на себя в клубаx взаимного страхования страховых интересов, порядок оплаты страховых взносов, размер франшизы по каждому рейсу, период страхования.

Кроме своих судов, судовладелец может ввести в клуб взаимного страхования суда, арендуемые им на условиях тайм-чартера или димайз-чартера. Высший орган клуба взаимного страхования - общее собрание членов, которые избирают Совет директоров, как руководящий орган клуба взаимного страхования для рассмотрения и решения принципиальных вопросов финансовой и страховой политики. Совет директоров клуба взаимного страхования устанавливает размер страховых взносов (могут быть предварительные, дополнительные и чрезвычайные) исходя из расчетных и фактических сумм, необходимых для оплаты всех претензий и покрытия расходов на ведение дела. Практическая сторона дела поручается специализированным фирмам, распорядителям (ведущим расчеты и т.д.) - аджастерам, сюрвейерам и др., которые обладают профессиональными знаниями в области страхования судоходства, морского права и т.д.

Деятельность фирмы-распорядителя находится под общим контролем совета директоров клубов взаимного страхования. За выполненную работу для клуба взаимного страхования фирма-распорядитель получает вознаграждение в виде определенного процента комиссии от общей суммы страховых премий, оплачиваемых судовладельцами, членами клуба взаимного страхования. В структуре клуба взаимного страхования представители-корреспонденты - действуют в крупных морских портах, которые контролируют ход выполнения погрузочно-разгрузочных работ и принимают соответствующие меры при возникновении претензий к судовладельцам, членам клубов взаимного страхования. При наступлении страхового случая судовладелец должен обратиться в клуб взаимного страхования, а при предъявлении претензий представить в клуб взаимного страхования аварийный сертификат, акт экспертизы, оправдательные и др. документы, относящиеся к убытку.

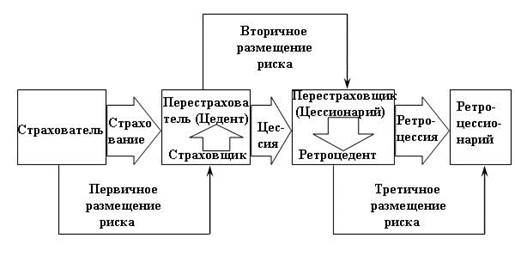

Перестрахование

Перестрахование (англ. reinsurance) — система экономических страховых отношений между страховыми организациями (страховщиками) по поводу заключенных со страхователями договоров страхования. В соответствии с договором перестрахования страховщик, принимая на страхование риски, определённую часть ответственности и премии по ним оставляет на собственном удержании, а оставшуюся часть передаёт на согласованных условиях другим страховщикам (перестраховщикам) с целью создания по возможности сбалансированного страхового портфеля, обеспечения финансовой устойчивости и рентабельности страховых операций. Перестрахование позволяет страховой компании принимать риски клиентов, которые были бы слишком велики для одного страховщика. Перестрахование называют также «вторичным» страхованием или страхованием страховщиков. Перестрахование происходит не только на уровне национальной экономики, оно очень давно стало международным видом страховой деятельности. В этой связи углубление специализации в страховом деле привело к формированию особой группы страховых компаний — перестраховщиков (англ. reinsurer), специализирующихся на операциях перестрахования.

Перестрахование как особый вид деятельности в страховании появилось в XIX веке. Первое договорное перестрахование возникло в Германии в 1820 г. К середине XIX века возникли первые специализировавшиеся на этом виде деятельности перестраховочные компании: Кёльнское перестраховочное общество (1846 г.), Швейцарское перестраховочное общество (1863 г.), Мюнхенское перестраховочное общество (1880 г), а в 1895 г. — Русское общество перестрахования. За период, прошедший со времен создания первых перестраховочных обществ, человечество пережило две мировых войны, сотни катаклизмов, тысячи крупных катастроф. Перестрахование как способ обеспечения финансовой устойчивости страховых компаний подтвердило необходимость и возможность развития такого вида деятельности в страховом деле. Например, по результатам землетрясения в Калифорнии в 1994 г. сумма выплат страховых компаний составила около 7 миллиардов долларов, что было бы невозможно без развитой системы международного перестрахования. Практически все крупнейшие страховые и перестраховочные компании мира участвовали в возмещении ущерба, вызванного стихийным бедствием.

Банки

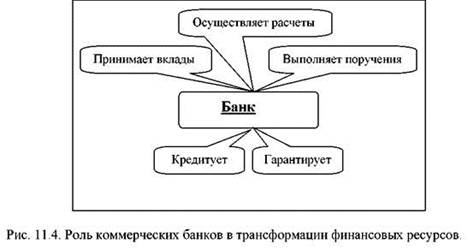

Современный банк является прежде всего именно финансовым институтом, выполняющим различные функции, которые могут быть разделены на три группы. Первую группу образуют специальные функции, в их состав входит осуществление деятельности, присущей только банкам. Это – эмиссия денежных знаков, проведение денежных расчетов между участниками любых сделок в безналичной форме.

Во вторую группу входят функции, выполнение которых характерно прежде всего именно для банков. К числу таких функций следует отнести проведение кредитных операций, организацию депозитного хранения временно свободных финансовых ресурсов, осуществление торговых сделок с иностранной валютой.

К третьей группе относятся функции, выполнение которых не является особой прерогативой (исключительным полномочием) именно банков. Это, к примеру, проведение любых трастовых (доверительных) операций, инвестиционное посредничество, лизинговая, факторинговая, консультационная, экспертная и иная деятельность, которую наряду с банками могут выполнять другие предпринимательские фирмы, универсальные и специализированные.

При создании нового банка целесообразно заранее понимать, сколь многообразными могут быть функции этого субъекта предпринимательского бизнеса, и, следовательно, сколь интенсивными должны быть усилия его владельцев для обеспечения банку существенных конкурентных преимуществ в процессе выполнения им каждой из перечисленных функций. Следует также помнить один из заветов знаменитого в прошлом финансового деятеля барона Ротшильда, заявлявшего, что создать банк легко, потерять его еще легче.

Возникновение банковского дела уходит корнями в седую древность, а именно в период разложения первобытного общества, когда в недрах государств Древнего мира появилось ростовщичество. Нуждающиеся в финансовых ресурсах рабовладельцы – исторические предшественники современных предпринимателей производственного и коммерческого секторов экономики - обращались к тем, кто мог на время предоставить натуральные ссуды зерном или другими продуктами, а впоследствии и денежные ссуды (кредиты).

Ниши финансового рынка не могли подолгу оставаться пустыми. Те, кто нуждался в финансовых ресурсах, получали их в виде ссуд (кредитных средств). В свою очередь обладатели временно свободных финансовых ресурсов получали возможность подзаработать на них. Продавцы финансовых ресурсов стали называться кредиторами, покупатели финансовых ресурсов - заемщиками.

Если держатели свободных финансовых ресурсов самостоятельно находили контрагентов, с которыми могли заключить кредитную сделку, они обходились без дополнительных посредников. Такая прямая сделка получила в прошлом название коммерческого кредита.

Так, купцы и рабовладельческой эпохи, и средневековых Италии, Франции, Германии, других стран охотно продавали друг другу товары в кредит, причем на длительные сроки. В торговой книге известного гамбургского купца XIV века Вико ван Гельдерсена значились кредитные обязательства сроком от одного месяца до полутора лет. Эта продолжительность была обусловлена длительными сроками осуществления товарооборота, обусловленными несовершенством транспортной инфраструктуры товарного хозяйства того времени.

Наиболее распространенным инструментом коммерческого кредита стал товарный вексель – письменное обязательство, дающее право его владельцу бесспорно требовать у лица, его выдавшего или акцептовавшего, уплаты денег по истечении его срока.

Вместе с тем кредитные сделки могли заключаться и не напрямую, что в конце концов сделалось типичным для кредитных операций явлением. Предоставление финансовых ресурсов в кредит специализированными финансовыми посредниками получило название банковского (или банкирского) кредита.

Посредниками между двумя категориями субъектов бизнеса – поставщиками и потребителями временно свободных финансовых ресурсов - оказывались ростовщики, представители третьей категории субъектов бизнеса, которых вполне уместно считать, вместе с так называемыми менялами, историческими предшественниками современных банкиров. Эти пре-банкиры были, как правило, весьма уважаемыми людьми и входили, за редкими исключениями, в элиту общества. Римское право, к примеру, тщательно охраняло интересы ростовщиков и жестоко карало несостоятельных должников.

История умалчивает, когда именно возникли банки. Вероятнее всего первые банки появились в Х IV –ХV веках н.э., когда широкое распространение в отраслях промышленности получило мануфактурное производство, и, следовательно, потребность в кредитных операциях сделалась постоянной.

Сами термины банк, а также коммерческий банк происходят от итальянского слова banco, означающее стол, и не имеет связи с операциями по перераспределению финансовых ресурсов в форме кредита. Уже на рынках Древней Греции, Древнего Рима, а впоследствии и средневековых государств устанавливались специальные столы, за которыми сидели менялы и обменивали монеты различных стран. Если учесть, что в средние века именно Италия являлась центром мировой торговли, куда стекались отовсюду и товары, и деньги, то станет понятным, что банкиры стали непременными участниками коммерческих операций, а их банко-столы получили широкое распространение.

Таким образом, современные банки являются финансовыми институтами, возникновение которых было обусловлено необходимостью осуществления разнообразных операций с финансовыми ресурсами, прежде всего в области аккумулирования этих ресурсов и их перераспределения, а также в сфере организации денежных расчетов по сделкам. В настоящее время во всех странах с развитой рыночной экономикой банки развиваются внутри национальных банковских систем, в состав которых входят банки двух уровней – национальные государственные банки и коммерческие банки.

Национальные государственные банки выполняют, как правило, роль арбитра на финансовом рынке соответствующего государства, устанавливая правила взаимоотношений между коммерческими банками данного государства, между коммерческими банками, с одной стороны, и другими субъектами бизнеса, - с другой. Под установлением правил понимается нормативное регулирование деловых отношений внутри финансового сектора, лицензирование отдельных видов деятельности и отдельных назначений в банковском менеджменте, разработку законопроектов в банковской сфере.

Исключительной прерогативой национальных банков является эмиссия национальных валют. Каждая страна печатает свои собственные денежные знаки, и эта финансовая деятельность осуществляется национальными банками. Исключение составляет эмиссия интегрированных валют, таких, например, как евро (с 2002 года), выпуск которых происходит в соответствии с соглашениями между национальными банками стран, участвующих в проекте.

Иногда национальные банки наряду с выполнением арбитражной функции становятся самостоятельными участниками сделок на валютном рынке. Такая деятельность предусмотрена российским законодательством в отношении Центрального банка России.

В целом же деятельность национальных банков состоит в следующем:

- денежно-кредитное регулирование экономики;

- эмиссия денежных знаков;

- контроль за деятельностью коммерческих банков и других кредитных учреждений;

- аккумуляция и хранение кассовых резервов коммерческих банков и других кредитных учреждений;

- кредитование коммерческих банков (рефинансирование);

- хранение официальных золото-валютных резервов страны.

Коммерческими являются банки, не имеющие статуса государственного учреждения и выступающие в полном объеме субъектами предпринимательского финансового бизнеса. Они могут быть построены по принципу специализированного банка (специализируются на выполнении отдельных банковских операций), либо универсального банка (предпочитают оказывать комплекс банковских услуг).

Современный коммерческий банк – это, как правило, закрытое акционерное общество, размеры уставного капитала которого не должны быть ниже планки, установленной национальным банком страны. Лишь наиболее крупные коммерческие банки, заинтересованные в постоянном увеличении собственного капитала и обычно специализирующиеся на инвестиционных операциях, имеют организационно-правовую форму открытого акционерного общества. Другие формы предпринимательской деятельности (кооперативные банки, народные банки, банки в форме коммандитных товариществ) встречаются нечасто.

Организационное устройство коммерческого банка соответствует общепринятой схеме управления в акционерном обществе. Высшим органом управления коммерческого банка является общее собрание акционеров. Общее руководство осуществляет Совет банка, непосредственное руководство текущей деятельностью банка осуществляет Правление коммерческого банка. Правление возглавляет Председатель правления (Президент банка), решения правления проводятся в жизнь приказами его Председателя. При правлении обычно создаются кредитный комитет и ревизионная комиссия.

Кредитный комитет коммерческого банка разрабатывает кредитную политику банка, политику формирования структуры привлекаемых средств и их размещения, разрабатывает заключения по предоставлению наиболее крупных кредитов, рассматривает вопросы, связанные с финансовыми инвестициями, ведением трастовых операций.

При создании коммерческого банка в России необходимо помнить, что Банк России установил правило, согласно которому уставный капитал каждого коммерческого банка должен быть разделен как минимум на четыре части, и доля каждого акционера в уставном капитале не может превышать 25%. Следует также иметь в виду, что Банк России осуществляет специальное лицензирование отдельных видов деятельности коммерческих банков (например, операций с иностранной валютой), а также производит утверждение топ-менеджеров коммерческих банков в их должностях.

В последние десятилетия на фоне развертывания интеграционных процессов в мировом экономическом сообществе и становления единого мирового финансового рынка все большее значение получает деятельность международных банковских институтов, таких как Мировой банк, Международный банк реконструкции и развития, Европейский банк реконструкции и развития и другие. Данные институты обладают сложным симбиозом функций, они действуют и как коммерческие банки, но вместе с тем обладают и нормативно-рекомендательными полномочиями, иными словами, дают такие рекомендации, от выполнения которых порой невозможно отказаться. Именно рекомендации международных финансовых институтов имели решающее значение для становления рыночной экономики в современной России.

Российские коммерческие банки часто определяются как кредитные организации. Такое определение правильно подчеркивает основополагающую роль кредитных операций в деятельности коммерческих банков. Вместе с тем оно, с одной стороны, оставляет без внимания то обстоятельство, что российский закон разрешает проведение кредитных операций и иным субъектам предпринимательского бизнеса, а с другой стороны, - не указывает на возможность выполнения самими коммерческими банками иных функций на финансовом рынке.

Многообразие функций, выполняемых коммерческими банками, может быть реализовано посредством трех типов банковских операций – пассивных, активных, комиссионных.

Пассивные операции состоят в привлечении сторонних финансовых ресурсов, именуемых заемными средствами коммерческого банка. Прием банками денежных средств от физических и юридических лиц осуществляется в форме депозитов. Создавая банковские депозиты, клиенты коммерческих банков преследуют разнообразные цели, главными из которых являются обеспечение сохранности и безопасности накопляемых или сберегаемых финансовых ресурсов, а также получение доходов от хранения средств.

Надо иметь в виду еще и иное обстоятельство – все субъекты предпринимательского бизнеса обязаны привлекать свои ресурсы в банки не только на депозитные счета, но и на расчетные (текущие), с которых банки могут производить денежные платежи по поручениям клиентов. Поэтому получается, что при выполнении некоторых пассивных операций коммерческим банкам помогает действующее законодательство, определяющее приоритет безналичной системы денежных расчетов по сделкам в экономике.

Кредитные операции, действительно, являются наиболее важной частью деловой деятельности коммерческих банков в части осуществления ими активных операций.

Коммерческие банки не только привлекают финансовые ресурсы физических и юридических лиц и размещают их путем выдачи кредитов на условиях возвратности, платности и срочности.

Возвратность находит свое практическое воплощение в том, что каждый кредит должен быть возвращен. Возвращенные кредиты являются одним из условий восстановления кредитных ресурсов, возобновления деятельности банка.

Платность выражает необходимость не только возвращения заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование.

Срочность отражает необходимость возврата кредита в точно определенный срок, зафиксированный в кредитном договоре.

Привлекая капиталы, сбережения населения и другие финансовые ресурсы, высвобождающиеся в процессе деловой деятельности и предоставляя их во временное пользование заинтересованным субъектам бизнеса, которые нуждаются в дополнительном капитале, они становятся финансовыми посредниками. Эта трансформация позволяет преодолеть сложности прямого контакта тех, кто хочет сохранить и преумножить финансовые ресурсы, с одной стороны, и заемщиков, с другой стороны.

Обычно принято выделять краткосрочные кредитные операции коммерческих банков и долгосрочные кредитные операции. Короткие сроки характерны для кредитования таких операций, как обновление предпринимательскими фирмами парка оборудования, выплата заработной платы (эти направления получили название кредитования оборотного капитала, или кредитования оборота). Длинные срокихарактерны для кредитования расширения сфер и увеличения масштабов деловой деятельности, создания новых субъектов бизнеса (эти направления получили название инвестиционного кредитования).

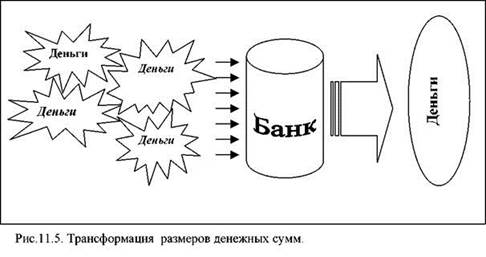

Выполняя кредитные операции, коммерческие банки добиваются решения трех видов трансформационных задач, а именно:

• трансформации размеров денежных сумм;

• трансформации сроков;

• трансформации рисков.

Отдельные вклады, принимаемые коммерческим банком, и кредиты, которые он выдает, не совпадают между собой по размерам. Трансформация размеров денежных сумм состоит в том, что коммерческий банк постоянно трансформирует множество мелких вкладов в незначительное число кредитов. Если бы отдельный заемщик не пользовался услугами банка, то для получения ссуды он был бы вынужден обратиться к большому количеству субъектов бизнеса, имеющих временно свободные финансовые ресурсы.

Трансформация сроков состоит в том, что краткосрочные финансовые ресурсы преобразуются коммерческим банком в долгосрочные. Это представляется возможным потому, что

– многие кредиторы оставляют свои деньги в банках на более

длительный срок, чем это оформлено юридически; – снимаемые со счетов клиентов ресурсы заменяются новыми, зачисляемыми заново.

Трансформация рисков состоит в том, что коммерческие банки, опосредуя деловые отношения между собственниками временно свободных финансовых ресурсов и заемщиками, снижают риск, трансформируя его. Происходит рассредоточение финансовых рисков.

Это происходит следующим образом. Приняв деньги на депозитные счета, коммерческие банки предоставляют кредиты, которые различаются между собой размерами и целевыми ориентирами. Банки могут направлять денежные средства, финансовые ресурсы в виде кредитов, в те отрасли, сферы, регионы, которые предоставят большие возможности для развития предпринимательского бизнеса. В результате уравновешивается потенциал рисков отдельных кредитов.

Наряду с выполнением кредитных операций, коммерческие банки осуществляют и другие операции с финансовыми ресурсами, относящиеся к числу активных, в том числе учет векселей (покупка векселей до их оплаты), эмиссия, хранение и размещение ценных бумаг. Активные и пассивные операции коммерческих банков выступают двумя сторонами основной платформы банковского дела – посредничестве в вовлечении временно свободных финансовых ресурсов в деловой оборот. Основная часть доходов коммерческого банка, именуемая маржей, образуется за счет разницы между процентами, выплачиваемыми банками владельцам депозитных счетов, и процентами, которые выплачиваются заемщиками самим коммерческим банкам за пользование кредитными ресурсами.

Коммерческие банки выполняют также так называемые комиссионные операции, под которыми понимаются все операции, за проведение которых банки взимают с клиентов комиссионное вознаграждение. Комиссионное вознаграждение является вторым по значимости после маржи источником дохода коммерческого банка. Для его получения банки осуществляют разные виды операций, к числу которых относятся следующие:

- аккредитивные операции (осуществление выплат денежных средств третьей стороне по поручению клиента);

- операции с банковскими чеками;

- операции с пластиковыми карточками, которые подразделяются на дебетные карточки (с их помощью клиенты могут снимать денежные средства со своих текущих счетов в банкоматах или электронных терминалах) и кредитные карточки (с их помощью индивидуальные или корпоративные клиенты банков могут производить выплаты в кредит) и т.д.

К числу комиссионных операций иногда относят и выполнение коммерческими банками расчетной функции. Данная функция является третьей по значению функцией коммерческого банка как субъекта финансового бизнеса после организации депозитного хранения финансовых ресурсов и проведения кредитных сделок.

Исторически формирование у коммерческих банков расчетной функции было обусловлено двумя обстоятельствами. Во-первых, давая поручения банкам (а ранее их предшественникам – менялам) производить расчеты с контрагентами, субъекты бизнеса стремились обеспечить безопасность сделки. Расчетные денежные средства могли быть переданы менялам в одном месте, а контрагенты получали их эквивалент в другом месте.

Во-вторых, выполнение банками расчетной функции при осуществлении сделок обеспечивало субъектам бизнеса особую комфортность, по сути превращая процедуры оплаты сделок в чисто техническую деталь проведения этих сделок.

В настоящее время развитие указанной функции коммерческих банков обусловлено широким распространением безналичного денежного обращения в экономике, а в последние 5-7 лет быстрым переводом безналичного оборота в форму электронных финансовых расчетов (так называемый электронный банкинг – разновидность электронной коммерции).

Законодательство стран с рыночной экономикой обычно предписывает всем субъектам бизнеса не только хранение собственных финансовых ресурсов в коммерческих банках, но и обязательное проведение большинства платежей (трансакций) через расчетно-платежные банковские системы. Имеется в виду, что расчеты между субъектами бизнеса должны производиться преимущественно без использования наличных денег, путем безналичных перечислений или путем зачета взаимных требований. Безналичные расчеты осуществляются на основе платежных документов (платежные требования контрагентов, платежные поручения клиентов).

Биржи

Биржа - это место, где регулярно в одно и тоже время проводят торги по определенным товарам, и объединение торговцев и посредников, которые сообща оплачивают расходы по организации торгов, устанавливают правила торговли, определяют санкции за их нарушение. Большинство бирж не прибыльные организации, члены биржи получают выгоду не от ее функционирования, а от своего участия в торгах.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 436; Нарушение авторских прав?; Мы поможем в написании вашей работы!