КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поступление налогов

|

|

|

|

Особенности распределения доходов в России.

В Российской Федерации возникла необходимость формирования целенаправленной и результативной политики индивидуальных доходов. Дореформенный период в России характеризовался жестким государственным контролем, а также административными мерами воздействия на уровень доходов граждан. В процессе перехода к рыночной экономической системе произошло резкое падение жизненного уровня и образование глубокого расслоения общества на богатых и бедных. Образовались два уровня жизни со своими доходами и денежными единицами, два потребительских рынка, различающихся ценами и наборами потребительских благ. Представители «двух России» плохо понимают друг друга. И это тем опаснее, что в «страну богатых и очень богатых (включая «олигархов»), а также высокообеспеченных» входит политическая элита. На противоположном полюсе — «страна бедняков (включая «маргиналов»)», доходы которых не достигают прожиточного минимума. Различия в уровнях жизни «двух России», по экспертным оценкам, достигают 100 раз»[7]

Перераспределение доходов от богатых к бедным американский экономист А. Окунь (Оукен) сравнил с «дырявым ведром», т.е. этот процесс неизбежно ведет к снижению экономической эффективности. Масштабы «утечки» из «ведра Окуня» определяются тем, в какой мере повышение налогов и рост социальных трансфертов уменьшают объемы предложения труда. В случае, если эластичность предложения труда по заработной плате высока, повышение налогов с целью увеличения социальных трансфертов приводит к значительному сокращению предложения труда в легальном секторе экономики и перетеканию его в теневой сектор (где оплата труда не облагается государственными налогами).

За годы проведения рыночных реформ реальные доходы населения снизились более чем в два раза, ухудшились практически все показатели уровня и качества жизни населения России. Более трети россиян в настоящее время имеют доходы ниже прожиточного минимума, а еще 50% населения едва сводят концы с концами.

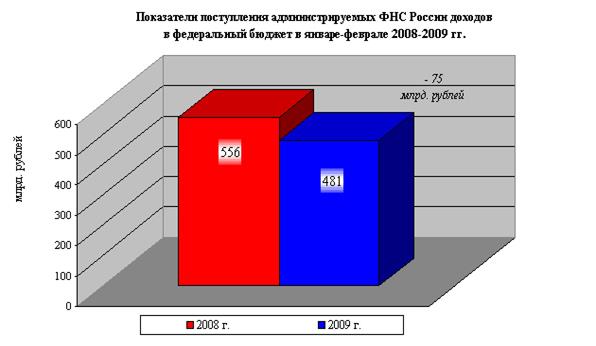

О поступлении администрируемых ФНС России доходов в федеральный бюджет Российской Федерации в январе-феврале 2009 года

Всего в январе-феврале 2009 года в федеральный бюджет поступило 480,6 млрд. рублей администрируемых ФНС России доходов, что на 13,5% меньше, чем в январе-феврале 2008 года, что обусловлено снижением поступлений налога на прибыль и НДПИ.

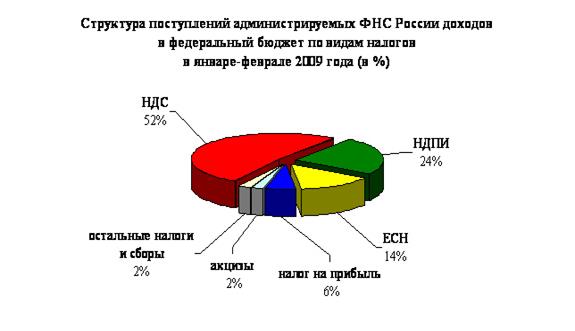

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (39%), НДС (24%) и налога на прибыль (19%).

Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в январе-феврале 2009 года составили 28,0 млрд. рублей. По сравнению с январем-февралем 2008 года поступления снизились на 43,7 млрд. рублей, или в 2,6 раза. Отрицательная динамика связана со сроком уплаты налога 28 февраля, приходящимся на выходной день. В результате платежи по налогу на прибыль поступили в бюджет в начале марта т.г.

Кроме того, снизились поступления по налогоплательщикам, уплачивающим налог ежемесячно, исходя из фактически полученной прибыли, в связи с понижением с 2009 года ставки налога, зачисляемого в федеральный бюджет, с 6,5% до 2%.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в январе-феврале 2009 года составили 66,6 млрд. рублей и по сравнению с январем-февралем 2008 года выросли на 2,1 млрд. рублей, или на 3,2%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в январе феврале 2009 года составили 251,5 млрд. рублей и по сравнению с январем февралем 2008 года выросли в 1,8 раза.

Рост поступлений связан с переходом в 2008 году на квартальную уплату налога, в результате чего в январе 2008 года уплата НДС производилась по результатам хозяйственной деятельности одного месяца - декабря 2007 года, в феврале и марте уплата налога не производилась.

В I квартале 2009 года, уплата производится по результатам хозяйственной деятельности в целом за IV квартал 2008 года, ежемесячно равными долями в размере 1/3 квартальной суммы. Таким образом, в январе-феврале 2009 года поступил НДС в размере 2/3 от суммы, причитающейся к уплате за IV квартал 2008 года.

Кроме того, некоторыми налогоплательщиками, сумма НДС, причитающаяся к уплате в марте 2009 года, была досрочно уплачена в январе-феврале 2009 года.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в январе-феврале 2009 года 3,8 млрд. рублей, что на 35,4% меньше, чем в январе-феврале 2008 года.

Поступления по сводной группе акцизов в федеральный бюджет составили в январе-феврале 2009 года 10,8 млрд. рублей и снизились относительно января-февраля 2008 года в 1,9 раза.

Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в январе-феврале 2009 года составили 0,3 млрд. рублей, что в 1,6 раза меньше, чем в январе-феврале 2008 года.

В федеральный бюджет в январе-феврале 2009 года мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 11,0 млрд. рублей, что на 8,7% больше поступлений января-февраля 2008 года.

Налога на добычу полезных ископаемых (далее – НДПИ) в январе-феврале 2009 года поступило в федеральный бюджет 113,3 млрд. рублей, в том числе на добычу нефти – 95,0 млрд. рублей, на добычу газа горючего природного – 15,6 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 1,2 млрд. рублей.

По сравнению с январем-февралем 2008 года поступления НДПИ снизились в 2,2 раза.

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в январе-феврале 2009 года поступило 171,0 млрд. рублей, что на 3,7% больше, чем в январе-феврале 2008 года.

В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в январе-феврале 2009 года поступило 10,2 млрд. рублей, что на 4,4% меньше, чем в январе-феврале 2008 года.

В Федеральный фонд обязательного медицинского страхования в январе-феврале 2009 года поступило 12,3 млрд. рублей, что на 3,6% больше, чем в январе-феврале 2008 года.

В территориальные фонды обязательного медицинского страхования в январе-феврале 2009 года поступило 22,3 млрд. рублей, что на 2,5% больше, чем в январе-феврале 2008 года.

ФНС официально опубликовала данные о поступлении доходов в федеральный бюджет за первый квартал 2009 года.

Всего, по предварительным данным, в бюджет поступило более 734 млрд. рублей доходов, что на 6,6% меньше, чем в январе-марте прошлого года. Это обусловлено снижением поступлений от налога на прибыль, акцизов по подакцизным товарам и налога на добычу полезных ископаемых, пояснило налоговое ведомство.

Основную долю доходов федерального бюджета составили поступления НДС (45%), налога на добычу полезных ископаемых (23%), ЕСН (15%) и налога на прибыль (13%).

Поступления налога на прибыль организаций снизились в 1,8 раза по сравнению с 2008 годом и составили 95 млрд. рублей. Основным фактором, повлиявшим на снижение поступлений, является снижение сальдированного финансового результата предприятий в целом по экономике, что подтверждают данные Росстата.

Поступления НДС, напротив, возросли в 3,5 раза по сравнению с данными 2008 года и составили 329 млрд. руб. Рост поступлений связан с переходом в 2008 году на квартальную уплату налога, в результате чего в январе 2008 года уплата НДС производилась по результатам хозяйственной деятельности одного месяца - декабря 2007 года, в феврале и марте уплата налога не производилась. В I квартале 2009 года уплата производилась по результатам хозяйственной деятельности в целом за IV квартал 2008 года.

В Российской Федерации следствием экономических реформ стала либерализация всех факторов производства, кроме заработной платы. При установившихся частных и смешанных формах собственности в экономике степень прямого государственного вмешательства в формирование трудовых доходов заметно снизилась. В результате заработная плата перестала выполнять все свои вышеуказанные функции. А ведь именно уровень заработной платы выступает стимулом к высокопроизводительной трудовой деятельности. Таким образом, в России наблюдается одна из главных диспропорций: слишком низкий уровень оплаты труда наемных работников по отношению к приросту производительности труда. Доля заработной платы в ВВП экономики России в 2 - 2,5 раза меньше, чем в странах с развитой рыночной системой.

Другой проблемой в системе оплаты труда, являющейся объектом государственного воздействия, можно назвать высокую степень дифференциации по уровню зарплаты отраслей, регионов и предприятий в России.

По мере осуществления экономических реформ в России система подоходного налогообложения значительно изменялась вместе с ее основными правилами и нормами. Тем самым были реализованы основные принципы налогообложения - всеобщность и равномерность. Новым явлением стало изменение объекта данного налога. Вместо предполагаемого усредненного дохода, как было ранее, начал учитываться доход, реально полученный плательщиком.

Предоставление налоговой декларации обязательно, в соответствии с законодательством, для предпринимателей и частнопрактикующих лиц, а также тех налогоплательщиков, которые не уплатили или уплатили не полностью налоговые платежи. Стоит сказать, что в настоящее время в Российской Федерации наиболее приемлемым было бы использование налогового регулирования доходов. Однако с принятием части второй Налогового Кодекса оно перестало ориентироваться на переход к демократической системе распределения доходов.

Происходит дифференциация населения по доходам, причем выделяются не только высокодоходные и низкодоходные группы, но одновременно развивается межотраслевая и региональная дифференциация, а также дифференциация внутри предприятий (между работниками и администрацией). Это явление неизбежно порождает усиление социальной напряженности в обществе.

В обществе увеличивается количество беднейшего населения. Нарастает массовое обнищание людей. У большинства населения страны рост доходов существенно отстает от роста прожиточного минимума.

Проблема бедности находится в центре внимания политики правительств всех стран, ибо везде существует неравномерность в распределении доходов и дифференциация населения.

|

|

|

|

|

Дата добавления: 2015-05-28; Просмотров: 557; Нарушение авторских прав?; Мы поможем в написании вашей работы!