КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Логотип и его функции

|

|

|

|

Предпринимательская прибыль представляет собой часть прибыли предприятия, поступающей в распоряжение собственника предприятия, которая в последующем направляется на расширение производства или личное потребление.

Прибыль представляет собой превращенную форму прибавочной стоимости, сформированную в процессе общественного воспроизводства для удовлетворения различных интересов предприятия и его собственника (предпринимателя).

Планирование прибыли организации (предприятия) и предпринимательской прибыли

Прибыль является экономической категорией товарного хозяйства. Экономическая сущность прибыли, ее объем и границы использования в рамках предпринимательских структур во многом зависят от воздействия стимула выгоды в условиях рынка. Сам же факт собственности позволяет владельцам принимать меры по увеличению величины прибыли.

Прибыль является сложной экономической категорией и во внешнем проявлении имеет признаки превращенной формы. Экономическое содержание прибыли заключается не столько во внешнем ее проявлении, сколько во внутренней сущности, а формы проявления - в степени развитости товарного хозяйства.

Как экономическая категория прибыль выражает сложные экономические отношения между: предпринимателями (предприятиями) и работниками по поводу оплаты труда; между самими предпринимателями (предприятиями) по поводу товарообменных операций; между предпринимателями (предприятиями) и государством по поводу взаимоотношений с бюджетом и государственными централизованными фондами; между предпринимателями (предприятиями) и инвестиционными институтами и т. д. Эти отношения носят ярко выраженный расчетный характер и имеют множество форм. Прибыль как источник денежных средств опосредует, таким образом, все стадии воспроизводственного процесса - от стадии производства до стадии потребления.

Прибыль как экономическая категория выполняет две функции: оценочную (меры эффективности, цели производства) и стимулирующую. В первой функции прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Но так как прибыль является универсальным показателем, для оценки конкретных сторон эффективности производства применяется система абсолютных и относительных показателей. Стимулирующая функция состоит в том, что прибыль является основным элементом источников финансовых ресурсов и резервов предприятий, а осуществление принципа самофинансирования зависит от величины получаемой прибыли, так как доля прибыли, остающейся в распоряжении предприятия, должна быть достаточной для финансирования определенных мероприятий. Можно выделить и третью функцию прибыли - основного источника доходов государства, однако ее значение полностью зависит от системы государственного регулирования экономики и деятельности предприятий.

Величина прибыли организации (предприятия) во многом зависит от: технического и стоимостного строения капитала, массы приложенного труда, скорости оборота капитала, механизма цен, конкуренции, системы взаиморасчетов, состояния рынка и т. д. Количество факторов, формирующих прибыль, весьма значительно, а их общее влияние в целом и по конкретным факторам определить с большой степенью вероятности практически невозможно.

Различные толкования и понимание сущности и внешнего проявления прибыли, сложность ее взаимосвязей с другими показателями привели к различным определениям, критериям отнесения, методам расчетов и т. п. В настоящее время внешнее проявление сущности прибыли выражается в таких показателях, как: балансовая прибыль, валовая прибыль, отраслевая прибыль, прибыль от реализации (продаж), прибыль от обычных видов деятельности, внереализационная, операционная и чрезвычайная прибыль, налогооблагаемая прибыль, чистая (нераспределенная) прибыль, чистая прибыль, нормальная прибыль, экстремальная прибыль, монопольная прибыль, экономическая и бухгалтерская прибыль, маржинальная прибыль, глобальная прибыль, экстремальная прибыль, оптимальная прибыль, консолидированная прибыль, предпринимательская прибыль и др. Кроме того, к показателям прибыли относят и показатели дохода. Определим основные показатели:

- балансовая и валовая прибыль представляют собой разницу между совокупной выручкой (доходом) и совокупными затратами организации (предприятия);

- бухгалтерская прибыль рассчитывается как разница между выручкой организации (предприятия) и суммой внешних издержек;

- экономическая прибыль - это общая величина выручки организации (предприятия) за вычетом внешних и внутренних издержек;

- чистая прибыль - разница между выручкой организации (предприятия) и экономическими издержками (явными и неявными);

- чистая (нераспределенная) прибыль — прибыль, остающаяся в распоряжении организации (предприятия) за вычетом причитающихся за счет прибыли налогов и иных аналогичных обязательных платежей и санкций;

- налогооблагаемая прибыль — прибыль, подлежащая обложению налогом на прибыль;

- маржинальная прибыль - разница между выручкой от производства и реализации продукции (работ, услуг) и переменными затратами, отнесенными на эти производство и реализацию;

- нормальная прибыль - это минимальная прибыль, которая остается у организации (предприятия) для поддержания стремления предпринимателя в использовании своего капитала на данном предприятии;

- экстремальная прибыль - разовая прибыль, которую получают по рисковым операциям, когда величина риска потери капитала приравнивается к величине риска получения прибыли.

От правильности определения величины прибыли организации (предприятия) зависит его обеспеченность денежными ресурсами. Формирование прибыли зависит от учета различных видов деятельности и показателей, основными из которых являются: учет изменений объема производства, учет изменений ассортимента, учет издержек, учет цен на материалы, сырье, топливо, готовую продукцию и т. д.

Планирование прибыли организации (предприятия) включает в себя:

- планирование формирования величины прибыли;

- планирование использования полученной прибыли.

Это одновременно связанные, но и самостоятельные разделы процесса планирования.

В планировании величины прибыли организации (предприятия) должны учитываться как общие положения, так и конкретные особенности деятельности, организационно-правовых форм собственности, условий взаиморасчетов и т. д. Могут применяться различные коэффициенты, корректирующие величину прибыли, например:

- прогноз процента рентабельности вложенного капитала;

- коэффициент прибыльности;

- коэффициент рентабельности.

Все эти коэффициенты связаны с критическими точками прибыльности (убыточности) деятельности организации (предприятия).

При планировании величины прибыли важно знать систему технологического построения производства, систему снабжения или сбыта, правильное составление бюджета производства, внешние условия хозяйствования, положение на рынке и многое другое.

К основным методам планирования прибыли организаций (предприятий) относят:

I. Метод прямого счета.

П. Аналитический метод.

а) по уровню базовой рентабельности;

б) по уровню издержек на 1 руб. реализованной или произведенной продукции.

Ш. Совмещенный (комплексный) метод - как совокупность I и II методов.

IV. Нормативный метод (он является основой для внедрения системы бюджетирования).

V. Факторный метод, основанный на факторном анализе прибыли в зависимости от набора следующих факторов: ассортимент выпускаемой продукции (работ, услуг), ритмичность выпуска и реализации продукции (работ, услуг), качество продукции и др.

VI. Экономико-математический метод.

Метод прямого счета. Расчет прибыли при помощи этого метода осуществляется по каждому виду произведенной и реализованной продукции (работ, услуг) по всему ассортименту.

Принцип расчета заключается в том, что в расчет принимаются два показателя:

- объем продаж (объем реализации) - количество произведенной и реализованной продукции (работ, услуг), умноженное на цену реализации;

- издержки (затраты) - полная себестоимость единицы произведенной и реализованной продукции (работ, услуг), умноженная на ее количество.

Разница между этими двумя показателями является прибылью (убытком) от производства и реализации данного вида продукции (работ, услуг). Такой метод применяется при небольшом количестве выпускаемой и реализуемой продукции (работ, услуг) и требует корректировок в связи с изменением внешней среды хозяйствования.

Кроме того, может применяться формула расчета прибыли, аналогичная расчетам планируемых издержек или планируемой выручки:

где Пот рЕАЛИЗАЦИИ - прибыль от реализации продукции (работ, услуг)

на планируемый год;

Пначало - прибыль в остатках продукции на начало планируемого года;

ППЕрИ0Д — прибыль по произведенной и реализованной продукции в планируемом году;

ПК0НЕЦ - прибыль в остатках продукции на конец планируемого года.

Аналитический метод. Основной принцип, применяемый для расчета прибыли данным методом, — это ориентация на уровень издержек или рентабельности на основе анализа деятельности организации (предприятия) за предшествующие периоды. В расчетах используются плановые, отчетные и уточненные данные.

Планирование прибыли по уровню базовой рентабельности произведенной и реализованной продукции (работ, услуг) осуществляется по следующим этапам:

- расчет базовой прибыли, которая определяется исходя из фактических отчетных данных, скорректированных на определенные изменения в отчетном (предшествующем планируемому) периоде;

- определение процента базовой рентабельности произведенной и реализованной продукции (работ, услуг) в текущем году с учетом корректировок — рассчитывается как соотношение прибыли к себестоимости или прибыли к объему реализации (продаж);

- расчет планового объема произведенной и реализованной продукции (работ, услуг) в денежном выражении на планируемый год;

- расчет прибыли от реализации с учетом базовой рентабельности, когда объем умножается на базовый процент рентабельности;

- полученная величина прибыли корректируется на сумму прибыли, полученную от производства и реализации тех видов продукции (работ, услуг), прибыль по которым рассчитывалась методом прямого счета.

Такой метод применяется только в том случае, если продукция (работы, услуги) является сравнимой, т. е. выпускалась в предшествующем периоде.

При втором варианте - по уровню издержек на 1 руб. произведенной и реализованной продукции (работ, услуг) — расчеты прибыли осуществляются аналогично расчету по базовой рентабельности. Вместо

показателя базовой рентабельности применяется показатель базовых издержек.

Плановая сумма прибыли в дальнейшем корректируется в связи с изменением влияния отдельных факторов, таких, как:

- изменения в ассортименте;

- изменения качества;

- изменения цен.

Совмещенный (комплексный) метод. Этот метод применяется в тех случаях, когда на предприятии выпускают сравнимую продукцию (работы, услуги) - применяется аналитический метод расчета прибыли и несравнимую продукцию (работы, услуги) — применяется метод прямого счета.

Аналитический метод применяется для проверки или сравнения.

Нормативный метод. Нормативный метод (метод бюджетирования) применяется в том случае, если имеется возможность установить нормы и нормативы расходования материалов, топлива, зарплаты по конкретным видам продукции (прямых и косвенных затрат) - по центрам ответственности организации (предприятия). Прибыль считается методом прямого счета, но при установлении конкретных заданий по использованию ресурсов предприятия по центрам ответственности. Этот метод представляет собой сочетание метода прямого счета с установлением норм и нормативов.

Факторный метод. Данный метод включает в себя следующие этапы планирования величины прибыли:

- определение базовых показателей отчетного периода (периодов) -валовую прибыль; прибыль от реализации продукции (работ, услуг); прочие доходы и расходы; себестоимость продукции (работ, услуг); величину структурных элементов себестоимости и др.;

- определение плановых показателей хозяйственной деятельности организации (предприятия) - рост объема производства и реализации продукции (работ, услуг); снижение себестоимости, изменение прочих доходов и расходов и т. д.;

- определение индексов инфляции: цен на выпускаемую и реализуемую продукцию (работы, услуги); цен на потребляемые материальные ресурсы; цен на потребляемые трудовые ресурсы;

- определение индексов по другим изменениям, в том числе: амортизационных отчислений; прочих затрат.

Основной принцип расчетов состоит в том, что основная сумма прибыли рассчитывается любым методом планирования прибыли, а затем производится корректировка ее на инфляционные ожидания и другие изменения.

Экономико-математический метод. Он применяется только в крупных или сверхкрупных организациях (предприятиях), где имеется возможность использования большой учетной информационной базы, вычислительной техники и компьютерных программ.

Показатели плановой прибыли используются в расчете: критических точек деятельности, точек безубыточности, финансовой прочности и независимости, самостоятельности развития организации (предприятия) и т. д.

Процесс управления прибылью включает в себя регулирование массы и динамики прибыли организации (предприятия) и моделирование безубыточной деятельности в рамках стратегических и тактических задач.

Планирование распределения (использования) прибыли имеет не менее важное значение для развития организации (предприятия) и удовлетворения интересов собственника.

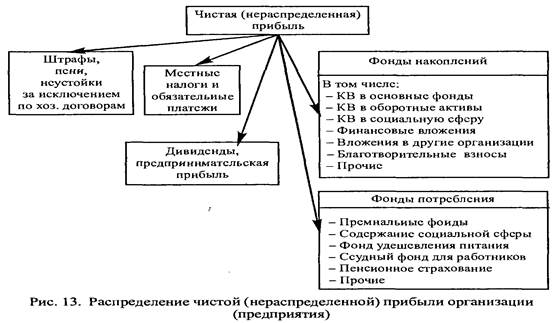

Распределение валовой прибыли и доходов является составной частью распределения выручки организации (предприятия). Данное распределение тесно связано с системой налогового регулирования прибыли. Валовая прибыль корректируется для целей налогообложения и предопределяет возможность использования льгот по исчислению и уплате налога на прибыль. Чистая прибыль - прибыль после налогообложения — является источником дальнейшего развития организации (предприятия) и источником доходов собственника предприятия (предпринимателя).

Схему распределения чистой (нераспределенной) прибыли можно представить в следующем виде (рис. 13).

Распределение и использование чистой прибыли организации (предприятия) регулируется государством косвенными методами. Чистая прибыль находится в полном распоряжении собственника предприятия и одновременно является предметом управления финансами в части государственного регулирования инвестиционной деятельности, использования свободных денежных средств на финансовом рынке, налогообложения имущества, доходов физических лиц и пр.

Термин «логотип» появился в начале XIX века в типографии и был синонимом термина «лигатура», то есть обозначал объединение двух или трёх знаков типографского шрифта. Он возник после волны подъёма производства, которая привела к росту объёмов производимой продукции, росту экспорта и конкуренции. К середине XIX века логотипом называли любое текстовое клише, которое не нужно каждый раз набирать заново. Например, заголовок — название газеты.

В XX веке логотипом стали называть стилизованное шрифтовое начертание названия или само название в таком начертании, или условный знак, обозначающий организацию или товар. Далее, мнения разделяются. Некоторые называют логотипом как шрифтовую, так и графическую часть торговой марки, остальные — только шрифтовую.

Основные функции логотипа.

Логотип и Товарный знак выражают индивидуальность предприятия, которое его использует. Учитывая тот факт, что знак является главным звеном, организующим центром всего фирменного стиля, требования к нему особенно строги. От успешной разработки логотипа, товарного знака во многом зависит эффективность всего фирменного стиля в целом.

Логотип, товарный знак — своеобразная «визитная карточка» предприятия — выполняет в коммерческой деятельности последнего разнообразные и очень важные функции. Некоторые из них совпадают с функциями остальных констант, другие свойственны только знаку.

Наиболее важные из них:

Первая функция логотипа, товарного знака — отличительная. Иными словами, логотип, товарный знак позволяет отличать одно предприятие от другого, соотносить товар и его производителей. Тем самым логотип выполняет задачу защиты его владельца от недобросовестных конкурентов, поскольку является собственностью одного предприятия, и никто другой не может его использовать, не нарушив при этом закон.

Вторая функция логотипа, товарного знака — гарантийная. Это означает, что определенное качество продукции, отмеченной логотипом, гарантируется предприятием. В общественном восприятии изделия со знаком считаются выше по качеству, чем изделия, знака лишенные: никакое рассчитывающее на успех на рынке предприятие не станет ставить свой знак, логотип на изделии, не соответствующем общепринятым требованиям, на изделии низкого качества.

Третья функция логотипа, товарного знака — эстетическая. Красивый, визуально привлекательный знак повышает эстетическую ценность товара, на котором он стоит. Эта функция, прежде всего, реализуется в товарах широкого потребления. В некоторых из них знак, логотип может стать полноправным и независимым элементом оформления самого изделия (например, частью раппорта ткани или декора модели одежды), в других случаях — элементом оформления различных упаковочных средств.

Четвертая функция логотипа, товарного знака — рекламная, она тесно переплетается с эстетической функцией фирменной марки. В ряде работ её определяют как создание образа фирмы, информационную или психологическую функцию и т.д. Однако анализ этих определений позволяет с уверенностью утверждать, что они выделяют отдельные аспекты все той же рекламной или трех других функций.

Так, создание образа предприятия — это часть задачи, выполняемой всем фирменным стилем в целом и направленной на повышение престижа, на рекламирование имени и принципов предприятия. Информационная функция предполагает, что знак, логотип, фирменный стиль указывают на страну, из которой поставлен товар, и на предприятие –изготовитель, а также помогает выбрать именно данное изделие из множества других и сигнализирует потребителю о его свойствах и достоинствах. Психологическая функция реализуется путем повышения доверия к маркированному товару, формирования положительного подсознательного отношения к нему, поскольку, как уже отмечалось, товарный знак в восприятии потребителя служит гарантией стабильного качества.

Таким образом, задачи логотипа, товарного знака в области рекламы многообразны и важны, и здесь они в основном совпадают с общими задачами и функциями фирменного стиля при лидирующей роли знака в ряду прочих констант.

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 873; Нарушение авторских прав?; Мы поможем в написании вашей работы!