КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Себестоимость продукции, ее виды

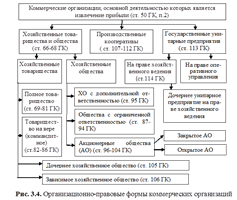

Организационно-экономические формы объединения фирм, их цели и эффективность.

Предприятия и фирмы можно классифицировать по различным признакам:

1) в зависимости от численности работающих (крупные, средние, малые);

2) по отраслевой принадлежности. Отрасль – совокупность предприятий, имеющих однородный цикл. (ОКОНХ – общероссийский классификатор отраслей народного хозяйства, ОКВЭД - общероссийский классификатор видов экономической деятельности);

3) по виду собственности (общественная (государственная и муниципальная), частная));

4) по видам конкуренции (соверш., несоверш.)

5) по организационно-правовой форме

Билет №7

Себестоимость – это совокупность всех денежных затрат по изготовлению товаров и услуг в зависимости от специализации производственной деятельности. Данный показатель включает следующие расходы: покупку сырья, материалов, топлива, использование основных производственных фондов (машины и оборудование), оплату труда работников, а также другие затраты, которые могут быть связаны с производством и реализацией готовой продукции.

Себестоимость – важнейший показатель бухгалтерской отчетности, поскольку предоставляет данные о фактических производственных издержках. Кроме того, себестоимость может быть рассчитана как величина затрат, которая приходится на единицу изготовленной продукции. Посредством этого устанавливается конечная цена производителя на товары и услуги, которые он поставляет на потребительский рынок. Чем выше затраты, тем выше стоимость единицы товара, поскольку она заведомо включает и транзакционные издержки (т. е. издержки по доставке) и «накрутку» производителя за выполнение работ, и величину оплаты труда рабочим за произведенную деятельность.

Себестоимость готовой продукции изменяется в зависимости от объема затрат при ее изготовлении. Таким образом, существуют следующие виды себестоимости:

1. цеховая – представлена затратами всех цехов и других производственных структур, которые непосредственно участвовали в процессе изготовления определенного набора товаров и услуг;

2. производственная себестоимость – определяется путем прибавления к цеховой себестоимости общезаводских и целевых расходов;

3. полная себестоимость – включает затраты организации не только на выпуск продукции и организацию производственного процесса, но и на ее реализацию, т. е. поставку на рынок конечных товаров и услуг. Следовательно, она представляет собой совокупность производственных и коммерческих расходов.

Кроме данной классификации, существует еще деление себестоимости на индивидуальную и среднеотраслевую (в учет берутся все предприятия отдельной отрасли), плановую, которая формируется на базе текущих, и фактическую, относящуюся к данному моменту времени.

Себестоимость продукции также определяет структуру затрат посредством отнесения их к тому или иному периоду. Текущие затраты относятся на себестоимость продукции данного периода, в котором фактически происходит производственный процесс. Расходы будущих периодов характеризуются тем, что изготовление товаров осуществляется в данный момент, но относится на себестоимость продукции последующего периода. К предстоящим расходам, как правило, относят те, которые фактически не осуществлены, но на них уже зарезервированы средства.

|

|

Дата добавления: 2015-05-29; Просмотров: 431; Нарушение авторских прав?; Мы поможем в написании вашей работы!