КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Статистика основных и оборотных фондов

|

|

|

|

Производственные основные фонды участвуют в материальном производстве и по мере изнашивания переносят свою стоимость на производимый с их помощью продукт.

| оборотные фонды |

| Производственные фонды |

| Основные производственные фонды |

= +

Оборотные фонды ( предметы труда, сырье, основные и вспомогательные материалы, топливо, тара и т.д.) потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Виды оценок основных фондов:

- полная первоначальная стоимость;

- первоначальная стоимость с учетом износа (остаточная первоначальная стоимость);

- полная восстановительная;

- восстановительная стоимость с учетом износа (остаточная восстановительная стоимость):

| Учет износа | Используемые цены | |

| Цены на момент приобретения | Цены на текущий момент | |

| Износ не учитывается | полная первоначальная стоимость | полная восстановительная стоимость |

| Износ учитывается | остаточная первоначальная стоимость | остаточная восстановительная стоимость |

В бухгалтерском учете любой инвентарный объект оценивается по фактическим затратам на его создание или приобретение. Такая оценка называется полной первоначальной стоимостью объекта.

В процессе эксплуатации элементы основных фондов изнашиваются и вследствие этого теряют часть своей первоначальной стоимости.

Мерой износа основных фондов считается сумма износа в денежном выражении.

| Сумма износа на данный момент времени |

| полная первоначальная стоимость объекта |

| Остаточная первоначальная стоимость |

= −

Чем больше срок функционирования данного вида основных фондов, тем меньше величина первоначальной стоимости за вычетом износа. Окончательно износившиеся объекты перестают функционировать и выбывают из состава основных фондов.

Ликвидационная стоимость – остаточная стоимость фондов, выбывающих в результате износа.

Полная восстановительная стоимость – это сумма денежных средств, которую необходимо было бы затратить для приобретения имеющихся основных фондов в их первоначальном виде по действующим в данный момент ценам.

| Часть полной восстановительной стоимости, оставшаяся после вычитания величины их износа |

| износ |

| восстановительная стоимость основных фондов |

− =

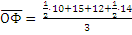

1. В качестве основного показателя наличия основных фондов используется их средняя стоимость за какой-либо период:

r wsp:rsidR="00000000"><w:pgSz w:w="12240" w:h="15840"/><w:pgMar w:top="1134" w:right="850" w:bottom="1134" w:left="1701" w:header="720" w:footer="720" w:gutter="0"/><w:cols w:space="720"/></w:sectPr></w:body></w:wordDocument>">  (средняя хронологическая моментного временного ряда)

(средняя хронологическая моментного временного ряда)

Пример. Стоимость ОФ в млрд.руб.:

-на 1 января -10

- на 1 февраля – 15

- на 1 марта – 12

- на 1 апреля – 14

= 13 млрд.руб.

= 13 млрд.руб.

2. Текущее состояние основных фондов оценивается с помощью показателей износа и годности:  ,

,  ,

,

- сумма годовых амортизационных отчислений

- сумма годовых амортизационных отчислений

3. Наиболее полное представление о наличии и динамике основных фондов дает баланс основных фондов, который содержит данные о наличии основных фондов на начало и конец отчетного периода, данные о их поступлении из различных источников и об их выбытии по разным причинам. Может быть составлен как по всем ОФ, так и по отдельным видам, либо по полной первоначальной стоимости, либо по остаточной.

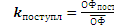

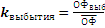

4. В качестве показателя воспроизводства ОФ используются коэффициенты поступления и выбытия:  ,

,  .

.

5. Для анализа оснащенности производственными фондами исчисляют показатель фондовооруженности:  .

.

6. Обобщающий показатель использования основных фондов служит показатель фондоотдачи:  .

.

ВП – произведенная валовая продукция

Чтобы раскрыть факторы, влияющие на фондоотдачу, представим ФО как:

=

=

W – производительность труда (выработка)

ФВ – фондовооруженность рабочих

ВП – объем валовой продукции

- среднегодовая стоимость основных производственных фондов

- среднегодовая стоимость основных производственных фондов

- среднесписочная численность рабочих

- среднесписочная численность рабочих

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 322; Нарушение авторских прав?; Мы поможем в написании вашей работы!