КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рынок благ

|

|

|

|

Прежде чем описывать уравнения, характеризующие равновесие на рынке благ, остановимся на инструментарии кейнсианской теории. Дж.М. Кейнс не использовал математический аппарат для анализа равновесия в экономике страны, поэтому сначала рассмотрим характеристику тех понятий, которые исследовал Кейнс.

1.4.2.1. Инструментарий кейнсианской теории: потребление,

сбережения, инвестиции

Потребление и сбережения

Важнейшей составляющей совокупных расходов в стране являются потребительские расходы. Основным фактором, определяющим потребление, является доход после уплаты налогов. Доход делится на потребляемую и сберегаемую части, то есть:

| (51) |

Зависимость между потреблением (сбережениями) и доходом является положительной, то есть с увеличением дохода потребление и сбережения возрастают.

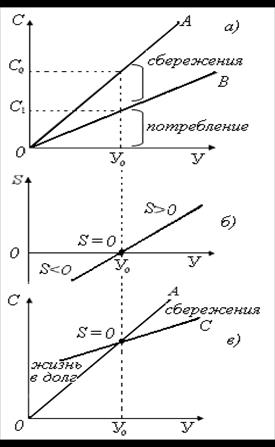

Данная зависимость показана на рис. 11.

Луч (ОА) показывает, что весь доход Yо идет на потребительские расходы Со, сбережения равны нулю (S = 0). Луч (ОВ) показывает, что доход делится на потребляемую и сберегаемую части (Y=C+S) (рис. 11 а).

На рис. 11 б) показана зависимость сбережений от дохода. При доходе Yо сбережения равны нулю. При доходе меньшем, чем Yо сбережения отрицательные, при доходе большем, чем Yо сбережения положительные, то есть субъект начинает сберегать только после уровня дохода Yо.

|

|

|

|

Рис. 11. Зависимость потребления и сбережений от дохода.

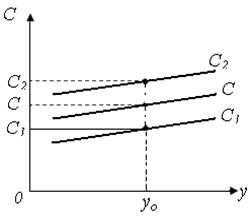

Движение вдоль линии потребления происходит при изменении дохода, однако, потребление может изменяться при неизменном доходе под влиянием других факторов. В этом случае линия потребления сдвигается вправо вниз или влево вверх (рис. 12).

Рис. 12. Сдвиг линии потребления.

Эти же факторы определяют и сбережения.

При анализе таких категорий, как потребление и сбережения используется ряд понятий.

APS (average propensity to save) – средняя склонность к сбережению. Она показывает, какая часть дохода идет на сбережения. Находится по формуле:

, где , где

| (52) |

APC (average propensity to consume) – средняя склонность к потреблению. Она показывает, какая часть дохода идет на потребление. Находится по формуле:

, где , где

| (53) |

Сумма средней склонности к потреблению и средней склонности к сбережению равна 1:

| (54) |

МPS (marginal propensity to save) – предельная склонность к сбережению. Это коэффициент, который показывает, на сколько увеличатся (уменьшатся) сбережения при росте (сокращении) дохода на единицу. Находится по формуле:

, где , где

| (55) |

MPC (marginal propensity to consume) – Предельная склонность к потреблению. Этот коэффициент показывает, на сколько увеличится (уменьшится) потребление при росте (сокращении) дохода на единицу. Находится по формуле:

, где , где

| (56) |

Сумма предельной склонности к потреблению и предельной склонности к сбережению равна 1:

| (57) |

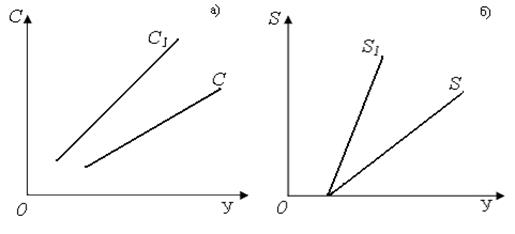

Предельной склонность к сбережению равна тангенсу угла наклона функции сбережений, предельная склонность к потреблению - тангенсу угла наклона функции потребления. По «психологическому закону» Кейнса, с увеличением дохода предельная склонность к потреблению уменьшается.

Рис. 13. Различная склонность к потреблению и сбережению.

На рис. 13 а) линия С отражает меньшую предельную склонность к потреблению, чем линия С1. (MPC1 > MPC). На рис. 13 б) линия S отражает меньшую склонность к сбережению, чем S1 (MPS1 > MPS).

|

|

|

Инвестиции

Инвестиционные расходы – это расходы фирм на покупку инвестиционных товаров (расходы на покупку оборудование, строительство зданий и сооружений), под которыми подразумевается то, что увеличивает запас капитала, I = ∆ K. Инвестиции являются самым нестабильным компонентом совокупных расходов.

Причинами нестабильности инвестиций являются:

- нерегулярность прибыли, которая является важнейшим источником инвестиций;

- нерегулярность нововведений, являющихся одним из основных факторов, стимулирующих инвестиции;

- изменчивость ожиданий;

- неопределенный и продолжительный срок службы оборудования, то есть в условиях недостатка финансовых средств предприятие направляет их на инвестиции в последнюю очередь, после оплаты заработной платы, сырья и материалов.

Инвестиции делятся на три большие группы:

- валовые (совокупные);

- чистые (обеспечивающие увеличение объема выпуска);

- восстановительные (возмещающие износ основного капитала).

Сумма чистых и восстановительных инвестиций представляет собой валовые инвестиции.

В кейнсианской модели речь идет о чистых инвестиционных расходах, потому что модель основана на предпосылке равенства национального дохода с валовым и чистым продуктами.

По другой классификации инвестиции делятся на две группы:

- автономные (autonomous) – не зависящие от уровня дохода, вызываемые техническим прогрессом, изменением численности населения или изменением каких-либо других условий, связанные со средствами государственного бюджета и государственной экономической политикой;

- индуцированные (induced) – определяемые уровнем национального дохода.

В ортодоксальной кейнсианской модели рассматриваются только автономные инвестиции.

Инвестиции бывают:

- фактические;

- планируемые (planned);

- непредвиденные (unintended inventory investment) – инвестиции в запасы.

Равновесие в кейнсианской модели наступает только тогда, когда фактические инвестиции равны планируемым, а незапланированные равны нулю.

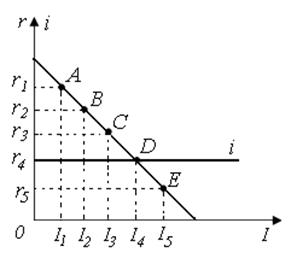

Основным фактором, определяющим инвестиции, является внутренняя норма окупаемости инвестиционного проекта (r). Кроме того, на инвестиционные расходы влияет ставка процента. Зависимость между инвестициями и ставкой процента является отрицательной, то есть с уменьшением процентной ставки инвестиции возрастают. Данная зависимость показана на рис. 14.

|

|

|

Инвестиции будут осуществляться до тех пор, пока внутренняя норма окупаемости будет больше или равна ставке процента (r ≥ i), то есть инвестиции будут вкладываться в проекты: А, В, С и D (рис. 14). Вложения в проект D являются предельными. Проект Е при данной ставке процента является нерентабельным.

|

Рис. 14. Зависимость инвестиций от внутренней

нормы окупаемости и ставки процента.

|

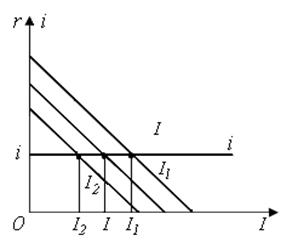

Рис.15. Сдвиг линии инвестиций.

При анализе инвестиций используется такое понятие, как MPI (marginal propensity to investment) – предельная склонность к инвестированию. Это коэффициент, который показывает, на сколько уменьшатся (увеличатся) инвестиции при росте (сокращении) ставки процента на один пункт.

(58)

(58)

Предельная склонность к инвестированию равна тангенсу угла наклона линии инвестиций, взятому с отрицательным знаком.

|

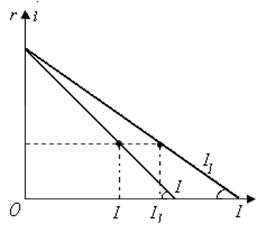

Рис. 16. Различная склонность к инвестированию.

1.4.2.2. Равновесный объем производства и его изменение

Измерение равновесного объёма производства

|

|

|

Для измерения равновесного объема производства используется два метода.

1. МЕТОД СОПОСТАВЛЕНИЯ

СОВОКУПНЫХ РАСХОДОВ И ДОХОДОВ

|

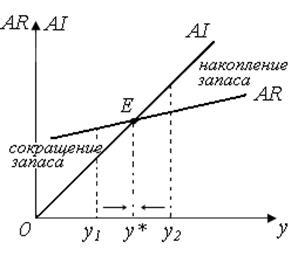

Рис. 17. Метод сопоставления совокупных доходов и расходов.

При объеме производства У1 совокупные расходы больше совокупных доходов, потому что линия (AR) лежит выше линии (AI). Избыток совокупных расходов означает, что планируемые расходы выше фактических, то есть объем выпуска продукции У1 меньше равновесного У*. Если планируемые расходы больше выпуска, то есть экономические агенты хотят купить больше, чем произведено в данном году, фирмы будут сокращать свои запасы, продавая продукцию, находившуюся до этого момента на складах. При избытке совокупных расходов объем производства У1 следует увеличивать до эффективного уровня.

При объеме производства У2 совокупные расходы меньше совокупных доходов, потому что линия (AR) лежит ниже линии (AI). Недостаток совокупных расходов означает, что планируемые расходы ниже фактических, то есть объем выпуска продукции У2 больше равновесного У*. Если планируемые расходы меньше выпуска, то есть экономические агенты хотят купить меньше, чем произведено в данном году, у фирм будут увеличиваться запасы, накапливаться избыточная продукция. При недостатке совокупных расходов объем производства У2 следует уменьшать до эффективного уровня.

2. МЕТОД «УТЕЧЕК И ИНЪЕКЦИЙ»

Совокупные расходы (AR) в двухсекторной модели включают в себя потребительские расходы (С) и инвестиционные расходы (I). Совокупные доходы делятся на потребление (С) и сбережения (S).

В условиях равновесия выполняется равенство:  . Общим компонентом являются потребительские расходы.

. Общим компонентом являются потребительские расходы.

Несоответствие совокупных доходов и совокупных расходов происходит только из-за несовпадения сбережений и инвестиций, поэтому для измерения равновесного объема производства используется метод «утечек и инъекций», где сбережения представляют собой утечки из реальной экономики, а инвестиции – инъекции.

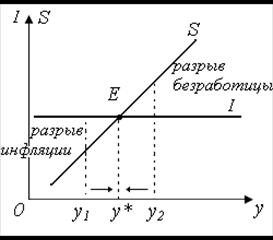

Рис. 18. Метод «утечек и инъекций».

При объеме производства У1 линия инвестиций лежит выше линии сбережений, то есть сбережения меньше планируемых инвестиций на величину незапланированных, то есть (I > S). При данном объеме выпуска продукции фактические инвестиции меньше планируемых.

Для достижения равновесия необходимо увеличить объем производства, что приведет к увеличению доходов, а соответственно, и сбережений. В результате за счет незапланированных инвестиций сбережения и фактические инвестиции уравняются с планируемыми. Однако увеличение выпуска продукции сопровождается инфляцией, то есть возникает разрыв инфляции.

При объеме производства У2 линия инвестиций лежит ниже линии сбережений, то есть сбережения больше планируемых инвестиций на величину незапланированных, то есть (I < S). При данном объеме выпуска продукции фактические инвестиции меньше планируемых.

Для достижения равновесия будет сокращаться объем производства, что приведет к уменьшению доходов, а соответственно, и сбережений. В результате за счет незапланированных инвестиций сбережения и фактические инвестиции уравняются с планируемыми. Однако уменьшение выпуска продукции сопровождается безработицей, то есть возникает разрыв безработицы.

Разрыв инфляции или разрыв безработицы могут быть преодолены путем установления равновесным объемом производства не У*, а У1 или У2.

Рассмотрим случай с разрывом безработицы

Он может быть преодолен несколькими способами:

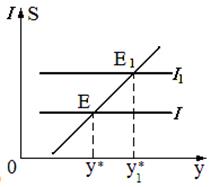

1. Можно увеличить автономные инвестиции, при этом линия инвестиций (I) сдвинется вверх в I1.

|

|

Рис. 19. Увеличение автономных инвестиций.

2. Можно сократить сбережения за счет недоходных факторов.

|

Рис. 20. Уменьшение сбережений.

Рис. 21. Изменение склонности к сбережению.

Таким образом, как уже отмечалось, важной задачей государства является поддержание автономных инвестиций и соотношения между потреблением и сбережениями на оптимальном уровне. Это позволит достичь эффективного спроса (при котором совокупные расходы равны совокупным доходам или инвестиции равны сбережениям) и, соответственно, эффективного уровня занятости в стране.

Изменение объема производства и эффект мультипликатора

На изменение объема производства влияют как потребительские, так и инвестиционные расходы. Рост расходов ведет к увеличению дохода, но доход возрастает в большей степени, чем вызвавшее его увеличение расходов. Это связано с эффектом мультипликатора.

Мультипликатор Кm (multiplier) – это коэффициент, показывающий, во сколько раз увеличится (сократится) совокупный доход (объем выпуска) при увеличении (сокращении) расходов на единицу. Действие мультипликатора основано на том, что расходы, сделанные одним экономическим агентом обязательно превращаются в доход другого субъекта, который часть этого дохода расходует, создавая доход третьему агенту и т.д. В результате общая сумма доходов будет больше, чем первоначальная сумма расходов.

Величина равновесного объема производства находится по формуле:

, где , где

| (59) |

Y – совокупный доход;

C – автономное (независимое от дохода) потребление;

Cy – предельная склонность к потреблению;

I – автономные инвестиции.

Отсюда можно вывести формулу мультипликатора автономных расходов:

,

,

где  – мультипликатор. (60)

– мультипликатор. (60)

Наиболее нестабильным элементом совокупных расходов являются инвестиции, поэтому их влияние является более сильным. Зависимость между приростом автономных инвестиций и приростом дохода выражается формулой:

, где , где

| (61) |

Графическая иллюстрация действия механизма мультипликатора

Пример: ∆I = 50 тыс. дол., а Cy = 0,75. Каков будет прирост дохода (∆Y-?)

Подставляя данные в формулу (61), мы получим, что прирост автономных инвестиций в 50 тыс. дол., если предельная склонность к потреблению равна 0,75, даст прирост дохода в 200 тыс. дол. На рис. 22 а) показано действие механизма мультипликатора, в результате которого прирост автономных инвестиций обеспечит прирост дохода на большую величину, чем величина прироста инвестиций то есть ∆Y > ∆I.

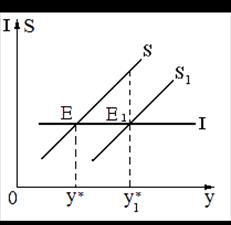

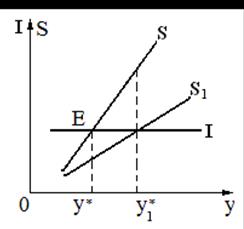

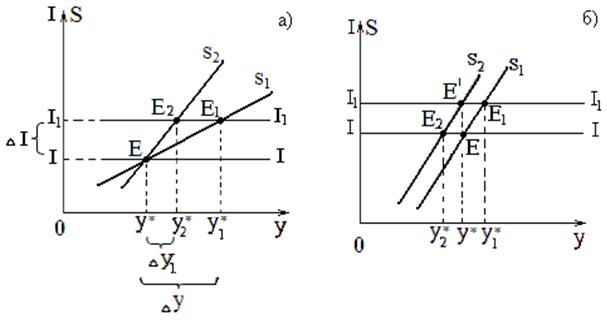

Рис. 22. Механизм мультипликатора и парадокс бережливости.

Парадокс бережливости

Увеличение предельной склонности к сбережению приводит к уменьшению значения мультипликатора, в результате чего прирост инвестиций обеспечивает меньший прирост дохода. Так, например, прирост автономных инвестиций в 50 тыс. дол., при MPC = 0,5, приведет к увеличению дохода всего на 100 тыс. дол., а не на 200 тыс. дол, как было при Cy=0,75.

На рис. 22 а) показано, что увеличение предельной склонности к сбережению приведет к смещению линии S1 в S2, в результате чего, тот же прирост автономных инвестиций приведет к увеличению дохода с Y* только до Y2*, который меньше, чем Y1*.

На рис. 22 б) показано, что при увеличении автономных инвестиций линия I сдвигается в I1. Это приведет к возрастанию дохода с Y* до Y1* и переходу равновесия из точки Е в точку Е1.

Если же при этом произойдет увеличение величины сбережений, что будет сопровождаться сдвигом линии S1 в S2, то равновесие перейдет из Е в Е', а не в Е1. В результате увеличения дохода не произойдет.

Если же сбережения возрастут, а инвестиции не увеличатся, то совокупный доход сократится до Y2*, а равновесие перейдет в точку Е2.

Таким образом, увеличение предельной склонности к сбережению и величины сбережений приводит к сокращению прироста совокупного дохода в экономике страны.

Свойства мультипликатора

Мультипликатор действует в обоих направлениях: как в сторону увеличения, так и в сторону уменьшения равновесного объема производства (совокупного дохода). Мультипликатор резко усиливает колебания экономической активности. Снижение величины мультипликатора, его дестабилизирующего эффекта, обеспечивает система налогов и трансфертов. В интересах макроэкономической стабильности при бурной экономической активности необходимо иметь небольшой мультипликатор, так как высокий мультипликатор приводит к росту цен и инфляции. При недостаточной инвестиционной активности следует повышать значение мультипликатора.

Всякое приращение автономных инвестиций порождает волну первичных, вторичных и т.д. доходов. Первоначальное изменение в расходах вызывает многократное изменение объема производства, поэтому осуществляется непрерывный поток приращений:

и т.д. и т.д.

| (62) |

Исходное приращение расходов порождает мультипликативный эффект, который затухает с каждым последующим циклом. Действие мультипликатора заканчивается тогда, когда сумма сбережений полностью компенсирует величину первоначальных инвестиций, а прирост потребительских расходов будет равен нулю.

Теоретически значение мультипликатора может меняться от единицы до бесконечности, потому что (0 < Су < 1). Если MPC= 0, то действие мультипликатора отсутствует, если MPC= 1 – действие мультипликатора не прекращается.

Рассмотрев такие основные понятия, как потребление, сбережения и инвестиции, а также равновесный объем производства, его изменение и мультипликатор, можно перейти к анализу равновесия на рынке благ.

1.4.2.3. Равновесие на рынке благ

Равновесие описывается тремя уравнениями.

Первое уравнение:

(63)

(63)

Сбережения находятся в функциональной зависимости от дохода.

Второе уравнение:

(64)

(64)

Инвестиции находятся в функциональной зависимости от ставки процента.

Третье уравнение:

(65)

(65)

Сбережения, зависящие от дохода равны инвестициям, зависящим от процентной ставки.

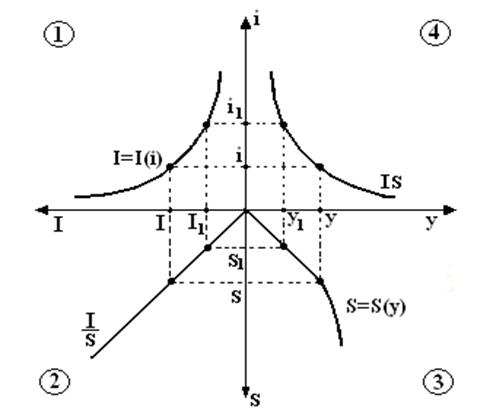

Графическая интерпретация уравнений

Верхний график на рис. 23 иллюстрирует первое уравнение. Точка В показывает, что при доходе Y сбережения будут равны S, точка А показывает, что при меньшем доходе Y2 величина сбережение составит лишь S2, напротив, при возросшем доходе Y1 сбережения достигнут величины S1, что отражает точка С. Кривая S1 отражает меньшую предельную склонность к сбережению, чем кривая S.

Нижний график на рис. 23 иллюстрирует второе уравнение. При процентной ставке i величина инвестиций составит I (т. В'). При большей процентной ставке i2 инвестиции сократятся до I2 (т. А'), а при меньшей ставке процента i1 инвестиции, напротив, возрастут до I1 (т. С').

Рис. 23. Равновесие сбережений и инвестиций на рынке благ.

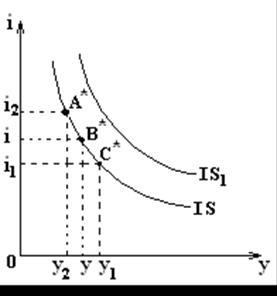

Для большего удобства равновесие на рынке благ может быть изображено на одном графике (рис. 24). На оси абсцисс надо отложить доход, на оси ординат – процентную ставку.

Кривая А*В*С* – это линия IS «инвестиции-сбережения». Данная линия показывает не функциональную зависимость, а геометрическое место точек равновесия на рынке благ.

|

, т. В* будет достигнуто равенство:

, т. В* будет достигнуто равенство:  . Сдвиг этой линии показывает изменение инвестиционной активности в экономике. Сдвиг линии вправо вверх (IS →IS1) показывает усиление инвестиционной активности.

. Сдвиг этой линии показывает изменение инвестиционной активности в экономике. Сдвиг линии вправо вверх (IS →IS1) показывает усиление инвестиционной активности.

Рис. 24. Кривая IS (инвестиции-сбережения).

Наклон линии IS зависит от предельной склонности к сбережению (MPS) и предельной склонности к инвестированию (MPI), где  , а

, а  .

.

Если ∆S = ∆I, то MPS.∆y= – MPI .∆i, поэтому тангенс угла наклона касательной к кривой IS определяется по формуле:

(66)

(66)

|

Рис. 25. Кривая IS и равновесие на рынке благ в кейнсианской модели.

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 871; Нарушение авторских прав?; Мы поможем в написании вашей работы!