КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Изучение динамики себестоимости и затрат на 1 рубль продукции

|

|

|

|

Классификация издержек (расходов) на производство и обращения.

Существуют несколько понятий издержек на производство и обращение.

Издержки- теоретико-экономическое понятие; если издержки оплачены по всем стадиям производства и реализации продукции, то их называют затратами на производство. Такие затраты в сфере обращения (торговле,общепите,транспорте) называются издержками обращения. В бухгалтерском и налоговом учёте выделяют понятие расходов, которое относится к реализованной продукции. Бухгалтерский учёт использует так же понятие себестоимость продукции- это денежное выражение затрат на производство и реализацию продукции с учётом этапов производства.

Себестоимость (затраты) классифицируются следующими признаками:

1) По экономическим элементам:

а)расходы на материальные затраты;

б)расходы на оплату труда;

в) амортизация;

г) прочие расходы.

2) По калькуляционным статьям (позволяет определить себестоимость единицы продукции; зная её определяют оптовую цену продукции)

а) стоимость сырья и материалов, включая покупные и полуфабрикаты;

б)вычитаются возвратные отходы;

в) стоимость электроэнергии и топлива;

г) основная зарплата рабочих;

д) амортизация основных производственных средств.

Производственная себестоимость(расходы на изготовку потери от брака, общепроизводственные расходы, прочие расходы) +коммерческие расходы=себестоимость реализованной продукции.

Ротпуск.=Ропт+НДС.

Динамика себестоимости и выполнение плана по ней выполн-ся с пом-ю инд-сов

;

;  ; где z- с-ть ед-цы продукц., з- затраты; q- объем продукции.

; где z- с-ть ед-цы продукц., з- затраты; q- объем продукции.

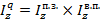

Динамика произ-ва одного вида продукц. исп-ся индивид. инд-сы ст-ти, как обычн. относ. величины:

а)  .

.

б)индекс планового задания:

в) индекс выполнения плана:

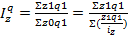

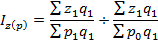

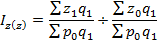

Для неско-х видов продукции или всего готового выпуска расч. общ. инд-сы себест-ти.

–фактическое;

–фактическое;  - Плановое;

- Плановое;  - сверхплановое

- сверхплановое

Разн-ть числ-ля и знам-ля этих инд-сов характер-т экономию (перерасход затрат на пр-во,фактический план и сверхплан.)

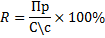

Для того чтобы привести все затраты к сопост. виду(по новой и старой продукц.) исп-т по-ль затрат на 1 руб. продукц. Это пок-ль обобщ-й эф-ти в обр-й форме. Опр-ся отношением суммарных затрат к ст-ти продукц.:

=0,8 руб. Он показывает, что на пр-во 1 ед продукц. потреб. 0,8 руб затрат.

=0,8 руб. Он показывает, что на пр-во 1 ед продукц. потреб. 0,8 руб затрат.

На динамику затрат на 1 руб. продукц. влияют след факторы:

1) измен-е с/сти ед. продукц.(z)

2) Изм-е цен на продукц. (p)

3) Изм-е объема и стр-ры про-ва продукц (q)

Влияние таких факт-в опред-ся с пом-ю инд-сов:

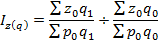

1) изменение объёма и ассортимента продукции:

2) изменение цен на продукцию и элементы материальных затрат:

3) изменение себестоимости продукции:

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 735; Нарушение авторских прав?; Мы поможем в написании вашей работы!