КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сравнение различных типов ценовых серий

|

|

|

|

1984 1988 1986 1987 1988 1989 1990 1991 1992 1993 1994

00 00

ВЫЧИСЛЕНИЕ ЦЕН НЕПРЕРЫВНЫХ ФЬЮЧЕРСОВ

С ИСПОЛЬЗОВАНИЕМ ИЮНЬСКОГО И ДЕКАБРЬСКОГО КОНТРАКТОВ НА ЗОЛОТО ($/ТРОЙСКАЯ УНЦИЯ)*

| (1) | (2) | (3) | (4) (5) | (6) | (7) |

| Дата | Контракт | Реальная | Спред между Совокупный | Нескорректированные | Цены |

| иена | ближайшим и корректирующий | непрерывные | непрерывных | ||

| следующим фактор | фьючерсы | фьючерсов | |||

| контрактами | |||||

| в точке замены | [кол. (3) + кол. (5)] [кол. (6) + 30,70] | ||||

| 5/27/92 | июнь 1992 | 338,20 | 338,20 | 368,90 | |

| 5/28/92 | июнь 1992 | 337,00 | 337,00 | 367,70 | |

| 5/29/92 | июнь 1992 | 336,40 | 336,40 | 367,10 | |

| 6/1/92 | декабрь 1992 | 343,60 | -5,90 -5,90 | 337,70 | 368,40 |

| 6/2/92 | декабрь 1992 | 345,20 | -5,90 | 339,30 | 370,00 |

| 11/27/92 | декабрь 1992 | 334,00 | -5,90 | 328,10 | 358,80 |

| 11/30/92 | декабрь 1992 | 334,30 | -5,90 | 328,40 | 359,10 |

| 12/1/92 | июнь 1993 | 339,00 | -4,10 -10,00 | 329,00 | 359,70 |

| 12/2/92 | июнь 1993 | 339,80 | -10,00 | 329,80 | 360,50 |

| 5/27/93 | июнь 1993 | 381,40 | -10,00 | 371,40 | 402,10 |

| 5/28/93 | июнь 1993 | 378,30 | -10,00 | 368,30 | 399,00 |

| 6/1/93 6/2/93 | декабрь 1993 декабрь 1993 | 374,70 5,6 374,10 | -15,60 -15,60 | 359,10 358,50 | 389,80 389,20 |

| 11/29/93 11/30/93 12/1/93 12/2/93 | декабрь 1993 декабрь 1993 июнь 1994 июнь 1994 | 369,40 368,80 380,30 -5,80 379,30 | -15,60 -15,60 -21,40 -21,40 | 358,80 354,20 358,90 357,90 | 384,50 384,90 389,60 388,60 |

| 5/27/94 5/31/94 6/1/94 6/2/94 | июнь 1994 июнь 1994 декабрь 1994 декабрь 1994 | 384,70 387,10 392,70 -9,30 393,20 | -21,40 -21,40 -30,70 -30,70 | 363,30 365,70 362,00 362,50 | 394,00 396,40 392,70 393,20 |

Предполагается переход в следующий контракт в последний день месяца, предшествующего месяцу истечения данного контракта.

690 ЧАСТЬ 4. торговые системы и измерение эффективности торговли

месяца*. На рынках такого типа исторические цен непрерывных фьючерсов будут сильно отличаться от реальных цен на торговавшиеся в прошлом контракты.

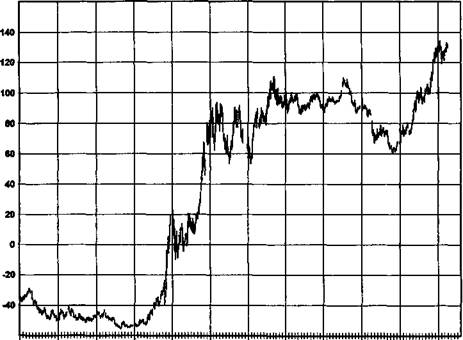

Следует заметить, что на тех рынках, где при замене контрактов ближайшие контракты торгуются по более высоким ценам, чем следующие, серии непрерывных фьючерсов могут содержать отрицательные цены для некоторых периодов в прошлом. Например, на протяжении 1987-1991 гг. наблюдалась тенденция к торговле ближайшими фьючерсами на медь с премией относительно более отдаленных контрактов, и часто довольно большой. В результате рост цен, который в этот период был бы зафиксирован постоянно переносимой в следующий контракт длинной фьючерсной позицией, намного превышал чистый рост цен, подразумеваемый графиком ближайших фьючерсных контрактов, и вычитание совокупного корректирующего фактора из текущих (1995) цен приводило бы к отрицательным ценам в начале — середине 90-х годов (рис. 19.1). Подобный результат неизбежен, поскольку непрерывные фьючерсные ценовые серии отражают чистый доход в непрерывно переносимой в следующий контракт длинной фьючерсной позиции, и серии скорректированы на постоянную величину, необходимую, чтобы установить текущую цену непрерывных фьючерсов на уровне реальной цены текущего контракта.

Хотя тот факт, что непрерывные фьючерсные ценовые серии могут включать в себя отрицательные цены, может выглядеть обескураживающе, он не создает каких-то проблем для использования таких серий в тестировании систем. Причина в том, что при измерении прибыли или убытков в торговле важно, чтобы используемые ценовые серии точно отражали изменения цен, а не их уровни. Однако часто будет также полезным использовать в работе и реальные цены, соответствующие ценам непрерывных фьючерсов, например для того, чтобы проверить торговые сигналы по графикам реальных контрактов.

Причина такой модели поведения спредов на рынке золота связана с тем фактом, что мировые золотые запасы превышают годовое использование во много раз — вероятно, даже в сотни раз. Следовательно, в действительности никогда не возникнет «недостатка» в золоте, и недостаточность ближайших поставок является единственной причиной, почему могут торговаться с премией за ближайший контракт. (В типичном для хранящихся товаров случае тот факт, что цены фьючерсных контрактов включают в себя издержки по транспортировке, будет приводить к торговле дальними контрактами с премией к ближним.) Цены на золото колеблются в ответ на изменения в восприятии ценности золота покупателями и продавцами. Лаже когда цены на золото находятся на экстремально высоком уровне, это не предполагает какой-то действительной нехватки, но скорее — сдвиг в представлениях рынка о ценности золота в сторону повышения. В этот момент поставки золота доступны фактически в любом размере по определенной цене. Это не верно для большинства товаров, для которых существует определенный предел возможных поставок.

ГЛАВА 19. выбор наилучших фьючерсных ценовых рядов... 691

Рисунок 19.1.

«ОТРИЦАТЕЛЬНЫЕ» ЦЕНЫ НА ГРАФИКЕ НЕПРЕРЫВНЫХ ФЬЮЧЕРСОВ: НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ НА МЕДЬ

Кроме того, необходимо отметить, что смена контрактов не должна обязательно производиться в последний день торгов, как это традиционно предполагается в ценовых сериях ближайших фьючерсных контрактов. Напротив, в последние недели торговли возможны некоторые искажения цен на контракты, благодаря техническим обстоятельствам, касающимся поставки. Поэтому имеет смысл избегать этих цен при построении графиков. Следовательно, лучше использовать дату замены, предшествующую последнему дню торгов (например, за 20 дней до последнего дня торгов).

692 ЧАСТЬ 4. торговые системы и измерение эффективности торговли

Важно понимать, что сопряженные фьючерсные ценовые серии могут точно отражать либо уровни цен, как в случае ближайших фьючерсных контрактов, либо изменения иен, как в случае непрерывных фьючерсов, но не то и другое одновременно — как монета может упасть на землю либо орлом, либо решкой вверх, но не обеими сторонами. Процесс корректировки, используемый при построении непрерывных фьючерсов, означает, что прошлые цены в непрерывных сериях не будут совпадать с реальными историческими ценами, существовавшими в тот момент времени. Тем не менее, самый важный момент — это то, что непрерывные фьючерсы — единственные сопряженные фьючерсные серии, которые будут точно отражать колебания цен и, следовательно, колебания величины актива на реальном торговом счету. Следовательно, это единственные сопряженные серии, которые могут быть использованы для создания точной модели при компьютерном тестировании торговых систем.

То, что сказано выше, очень важно! Математика не имеет дела с мнениями. Существует лишь один верный ответ, в то время как ошибочных ответов множество. Простой факт состоит в том, что если непрерывные фьючерсные ценовые серии определены таким образом, чтобы замены контрактов на новые появлялись в дни, когда замены производятся и в реальной торговле, результаты, подразумеваемые использованием таких серий, будут точно совпадать с результатами реальной торговли (конечно, возможны ошибки при оценке величины комиссионных и проскальзывания). Другими словами, колебания непрерывных фьючерсов будут в точности параллельны колебаниям постоянно переносимой в следующие контракты длинной позиции. Все другие типы сопряженных серий не будут точно отражать изменения цен на рынке.

Чтобы проиллюстрировать это утверждение, сравним результаты различных ценовых серий, используя пример бокового тренда на рынке золота, уже приведенный в этой главе ранее (колебания цены спот-рынка вблизи $400 и премию в цене следующего контракта по отношению к ближайшему, равную 1,0% за каждые два месяца). Трейдер, покупая фьючерсный контракт за год до его истечения, заплатит примерно $424, 60 (1,016 х $400 = $424,60). Цена спот-рынка будет колебаться вблизи $400. Как уже можно было видеть, цена 60-дневных бессрочных фьючерсов весь год будет находиться вблизи $404 (1,01 х $400). На графике ближайших фьючерсных контрактов увидим горизонтальный коридор, внутри которого будут наблюдаться нис-

ГЛАВА 19. выбор наилучших фьючерсных ценовых рядов... 693

ходящие тренды малого порядка (отражающие постепенное уменьшение премии за издержки по транспортировке по мере приближения к истечению каждого контракта), перемежающиеся повышательными разрывами в моменты смены контрактов.

Таким образом, график цен спот-рынка, бессрочные фьючерсы и ближайшие фьючерсные контракты будут подразумевать, что длинная позиция привела бы к безубыточной торговле за год. В реальности, тем не менее, покупатель фьючерсного контракта платит $424,60 за контракт, который в конце концов истекает при цене в $400,00. Таким образом, с точки зрения реальной торговли рынок становится свидетелем нисходящего тренда. Единственным графиком, отражающим понижение рынка (и реальную потерю денег), с которым бы в действительности столкнулся трейдер, является график непрерывных фьючерсов

Я часто сталкивался с комментариями и статьями биржевых «экспертов», призывающими к использованию бессрочных фьючерсов вместо непрерывных ради избежания искажений. Все с точностью до наоборот. Выбирают ли подобные «эксперты» бессрочные серии по наивности или исходя из личного интереса (являясь продавцами данных соответствующего типа), в любом случае они просто не правы. И это — не вопрос мнения. Если у вас есть некие сомнения, попробуйте согласовать колебания реального торгового счета с теми, которые бы подразумевались бессрочными фьючерсными сериями. Вам не потребуется много времени, чтобы развеять сомнения.

Есть ли какие-то недостатки у непрерывных фьючерсов? Конечно. Вероятно, это лучшее решение проблем сопряженных серий, но не безукоризненный ответ. Безукоризненной альтернативы попросту не существует. Один из потенциальных недостатков, который является следствием того факта, что непрерывные фьючерсы отражают точно лишь колебания цен, а не ценовые уровни, состоит в том, что непрерывные фьючерсы не могут использоваться для процентных вычислений. Эта ситуация, однако, без труда может быть исправлена. Если система требует вычисления процентных изменений, используйте непрерывные фьючерсы для вычисления абсолютного изменения цен и ближайшие фьючерсы в качестве делителя. Кроме того, существует некоторая неизбежная произвольность, связанная с построением непрерывных серий, поскольку необходимо решать, какие использовать контракты и на какие дни должны приходиться замены. Однако в действительности это — не проблема, поскольку такой выбор будет просто отражать контракты и даты их замен, использованные в реальной торговле. Более того, эта произвольность присуща всем ценовым сериям, которые мы обсуждали. И наконец, на некоторых рынках сопрягаемые контракты могут иметь очень разные прошлые ценовые модели (например, это частый случай для рынков живого скота). Однако эта проблема существует в любом типе сопряженных серий.

ЗАКЛЮЧЕНИЕ

Есть только два типа приемлемых ценовых серий, пригодных для целей компьютерного тестирования торговых систем: (1) серии цен на отдельные контракты и (2) непрерывные фьючерсные серии. Серии отдельных контрактов — это единственный жизнеспособный подход, если используемая методология учитывает цены только за четыре или пять последних месяцев (ограничение, которое исключает большинство технических подходов). Таким образом, непрерывные фьючерсы предлагают наилучшую альтернативу для решения большинства задач. До тех пор пока можно избежать использования цен непрерывных фьючерсов для процентных вычислений, этот тип ценовых серий будет давать точные результаты (соответствующие реальной торговле) и одновременно — преимущество наличия единственной серии для каждого рынка. И снова я хочу предостеречь от использования серий типа бессрочных при компьютерном тестировании. Если ваша цель — это ценовые серии, которые будут точно отражать торговлю фьючерсами, бессрочные фьючерсы, скорее, будут создавать искажения, чем помогать избежать их.

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 401; Нарушение авторских прав?; Мы поможем в написании вашей работы!