КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Стоимостной анализ

|

|

|

|

Расписание проекта необходимо проанализировать на предмет обеспеченности его финансовыми средствами: должны быть найдены источники, позволяющие обеспечить финансирование всего комплекса работ, необходимого для достижения заданных целей, должны быть спланированы и рассчитаны по времени и объему денежные потоки в соответствии с планируемыми фронтами работ.

Цель управления стоимостью проекта в основном согласуется с принципами поддержки финансовых счетов бухгалтерии. Однако бухгалтерские системы, разработанные для поддержки деятельности организации, обычно не подходят для целей стоимостного анализа проекта, поскольку они разработаны с учетом требований финансовой отчетности предприятия. Программа или проект требуют системы, разработанной для анализа уникальных работ в рамках предприятия. По существу задача управления стоимостью заключается в создании временной системы учета поступлений и расходов по проекту, при которой ответственными за расходы каждой работы являются менеджеры проекта.

Финансовый план (бюджет) проекта содержит детальное повременное описание всех поступлений и расходов, планируемых в течение жизненного цикла проекта. Он утверждает систему учета затрат и правила выполнения финансовых оценок по выполненным работам.

Финансовый план имеет две функции: функцию бюджета и функцию распределения денег во времени. Как бюджет он показывает принятый уровень затрат и структуру затрат по всем затратным элементам проекта, которые обычно включают следующие категории:

· рабочие (трудовые ресурсы);

· материалы;

· оборудование;

· соисполнители;

· накладные расходы;

· другие источники затрат.

В дополнение к этим источникам затрат бюджет должен содержать некоторый управленческий резерв, необходимый для управления рисками. Его количество определяется исходя из вероятностного анализа. Любые непрямые затраты или перерасходы могут быть распределены среди категорий прямых расходов, чтобы избежать трудностей, связанных с их учетом.

Что касается распределения денег во времени, финансовый план представляет собой некоторый профиль затрат по всему жизненному циклу проекта. По существу, он является планом финансового обеспечения графика работ проекта. Наличие такого плана позволяет руководству планировать необходимые поступления по проекту в соответствии со сроками начала и окончания работ.

Финансовый план проекта обычно рассчитывается на основе стоимостей ресурсов, назначенных работам. Используя данные о стоимостях отдельных видов ресурсов и их назначениях задачам, менеджер может построить профили затрат по каждому ресурсу и по проекту в целом.

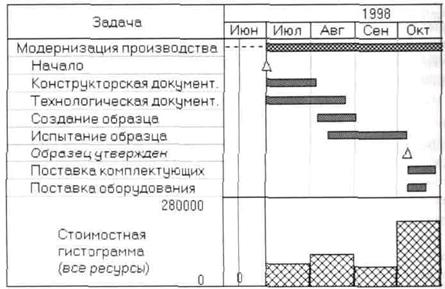

Рис. 2.8. Пример гистограммы расходов по проекту

Отметим, что календарь финансового обеспечения и календари ресурсов имеют разную природу. Финансирование обычно осуществляется на основе принятых в организации платежных и финансовых периодов, планирование использования человеческих ресурсов производится на основе недельных или месячных графиков рабочего времени.

Менеджер может использовать средства моделирования («что если...») и отчеты для разработки финансового плана, наилучшим образом удовлетворяющего условиям проекта. Например, определенного изменения профиля стоимости проекта можно добиться за счет варьирования сроками начала некритических задач (календарный план проекта, как уже отмечалось, содержит ранние и поздние даты окончания для каждой работы, не лежащей на критическом пути).

После начала реализации проекта, финансовый план является основой для выполнения различных видов анализа расходов по проекту.

Руководитель должен использовать финансовые отчеты и диаграммы как на детальном, так и на обобщенном уровнях для определения текущего состояния затрат по проекту. Поскольку ресурсы и затраты назначаются работам нижнего уровня детализации, то наиболее удобной является разработка финансового плана на уровне детальных работ. При необходимости получения обобщенных отчетов для более высоких уровней управления, разработчик должен использовать ИСР для получения суммарных стоимостных данных нужного уровня.

Методика стоимостного анализа на основе выполненного объема работ, которая объединяет данные из расписания, стоимостные оценки и информацию о степени завершенности работ, позволяет выполнить более точный анализ состояния работ по проекту на определенную дату.

· После окончательного утверждения даты начала проекта и расчета всех дат можно ввести в расписание дополнительные задачи-вехи, отмечающие достижение промежуточных результатов и зафиксировать даты их наступления. Такие задачи-вехи могут являться контрольными точками в ходе выполнения проекта. Важно также обратить внимание на уровень критичности проекта. Если процент критических работ в проекте превышает 20-25% от общего количества работ, то это означает что разработан напряженный план. Любая задержка в выполнении работы, лежащей на критическом пути, повлечет за собой задержку срока окончания всего проекта. Опытные разработчики в таких случаях часто предусматривают в расписании некоторый дополнительный резерв времени на непредвиденные задержки. Такой резерв может быть задан в расписании проекта путем введения задач-вех с фиксированной датой, предусматривающей некоторый резерв времени или «пустыми» задачами с определенной длительностью.

Отметим, что на практике планирование временных, ресурсных и стоимостных параметров проекта тесно взаимосвязано и не может быть выполнено независимо. Временной, ресурсный и стоимостной анализы проекта взаимозависимы и, следовательно, неотделимы друг от друга. Необходимость перепланирования одного из параметров, как правило, влечет изменения в остальных параметрах проекта. Степень зависимости между параметрами определяется типом проекта и конкретными условиями его реализации. Зависимость между параметрами может носить неявный характер, однако должна быть выявлена и контролироваться руководством проекта.

Однако, рано или поздно, но процесс планирования как правило заканчивается разработкой приемлемого расписания. Тогда остается привязать проект к конкретным датам и зафиксировать разработанный план. После начала реализации проекта или программы принятый план является основой для выполнения различных видов анализа. Любые изменения по проекту, влекущие изменение плана работ, использования ресурсов или затрат, должны быть формально рассмотрены в соответствии с процедурой управления изменениями.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 725; Нарушение авторских прав?; Мы поможем в написании вашей работы!