КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Измерение прогресса и анализ результатов

|

|

|

|

Собранные данные используются для расчета прогресса выполнения работ проекта по показателям:

· время,

· стоимость,

· качество,

· организация проекта,

· содержание работ.

С момента начала реализации проекта задача оценки фактических параметров работ и сравнения их с запланированными становится основной обязанностью менеджера. Фиксация исходного плана необходима для отслеживания процесса его выполнения и выявления будущих проблем. Плановые показатели должны быть утверждены соответствующими руководящими органами и документально оформлены до начала работ.

Фактическая информация по выполнению работ не оказывает влияния на исходный план; по определению, исходный план является основанием для измерения прогресса. Исходный план должен быть неизменным и использоваться для сравнения с текущим состоянием в отчетах.

Однако фактическая информация используется для составления новых графиков, базирующихся на действительных данных. Для каждой работы оценивается ее состояние (начало, конец, какова выполненная продолжительность и остающаяся продолжительность), вычисляются новые продолжительности для выполняющихся работ. Эти новые продолжительности, которые могут быть длиннее или короче продолжительности по исходному плану, перемещают все последовательные работы по графику и это влечет изменение дат работ, которые еще не начаты. Этот процесс обычно приводит к новой дате завершения проекта.

После получения первого же отчета с фактическими данными, получается два графика работ: исходный график и текущий график, включающий влияние последних фактических данных. Основная работа по определению состояния проекта заключается в сравнении этих двух планов.

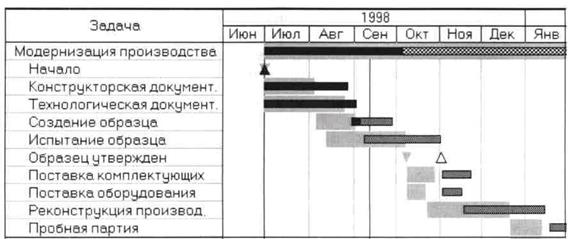

Пример диграммы Ганта, отображающей исходный график, выполненные (закрашены черным цветом) и предстоящие работы, показан на рисунке 4.2.

Рис. 4.2. Фрагмент диаграммы Ганта, план/факт

Отметим, что отчет по проценту завершения часто не дает разработчику полезной информации по прогрессу в работе - например, как в случае работ, которые достигли 90% завершенности, а затем оставшаяся часть работ выполняется в течение 50% или более от общего времени их выполнения. С другой стороны, отчет по выполненной продолжительности дает возможность оценить время, затраченное на выполнение работы, но не рассматривает, сколько дополнительных усилий потребуется для ее завершения. Для обеспечения полноценной поддержки принятия решений разработчик должен использовать комплекс методов и набор стандартных отчетов, обеспечивающих его значимой информацией.

Предсказание сроков окончания работ

Временные параметры проекта являются наиболее очевидными для контроля. Если были обнаружены задержки в работах критического пути или в достижении ключевых вех проекта, то скорее всего весь проект будет задержан на соответствующий срок.

Общая продолжительность работы всегда равна сумме уже прошедших рабочих периодов к данной дате и оценки числа необходимых будущих рабочих периодов. Это верно для временных оценок, и та же основа применяется для ресурсных и стоимостных оценок.

Выполненная продолжительность + оставшаяся продолжительность (оценка) = (пересмотренная) общая продолжительность.

Использование методов планирования временных параметров проекта позволяет легко пересчитать даты окончания всех работ.

Выполнение и потраченное время

Как было замечено ранее, часто существует значительное несоответствие между количеством времени, которое проект или работа использовали к текущей дате и действительными результатами, степенью завершенности работы. Методики, включающие в анализ фактические объемы работ, были разработаны для помощи в решении этого вопроса.

Подходы, основанные на объеме фактической выработки, заменяют прямолинейный процесс подсчета сроков завершения работ на целевой анализ, основанный на затраченном времени и выполненных объемах работ. Метод начинается со структуризации работы на промежуточные результаты и вехи, которые являются достаточно детальными для того, чтобы обеспечить непрерывный поток информации о состоянии работ. Основные вехи не должны отстоять друг от друга далее,чем на два или три месяца, а пакеты работ по получении какого-либо результата не должны быть длиннее нескольких недель (или даже измеряться в часах). Разработчик определяет оптимальную длину для таких контрольных точек исходя из специфики проекта. Если платежи заказчика привязаны к контрольным точкам и эти точки далеко отстоят друг от друга в продолжительных проектах, поступления по проекту будут серьезно задерживаться.

В процессе выполнения проекта планирующая команда выполняет анализ состояния проекта по фактической выработке, принимая в расчет полностью законченные продукты, достигнутые промежуточные результаты, поддающиеся измерению, и оценки завершенности работ, находящихся в процессе выполнения.

Оценки по выполненным и предстоящим объемам работ также могут быть полезны для принятия решений в следующих аспектах:

· для пересмотра оценок длительностей работ;

· для определения причин задержек;

· для стоимостного анализа на основе фактической выработки.

Пересмотр оценок длительностей работ.

Если на стадии планирования использовались ошибочные оценки для определения длительностей работ на основе их объема, это неизбежно проявится в отчетах о фактическом выполнении. В данном случае оценки длительностей должны быть пересмотрены.

Определение причин задержек.

Совместный анализ отклонений от плана по времени и выполненым объемам работ может дать менеджеру начальные идеи о причинах задержек. Таблица 4.2. показывает зависимости между возможными причинами отклонений и показателями проекта по срокам и объемам работ.

Таблица 4.2. Определение причин задержек путем сравнения объема работ и дат завершения.

| Даты завершения вовремя | Даты завершения с задержкой | |

| Объем работ соответствует плану | Нет проблем | Внешние задержки. Внутренние организационные проблемы |

| Объем работ выше запланированного | Небольшие ошибки в оценках | Серьезные ошибки в оценках, Изменения в содержании работ, Проблемы качества (исправление недостатков) |

Основные показатели, используемые для анализа состояния проекта по времени и объему работ, представлены в Таблице 4.3.

Таблица 4.3. Показатели временных параметров и объемов работ

| Показатель | Формула расчета |

| Плановая Длительность Длительность задачи, записанная в исходном плане. | |

| Плановый Объем Работ - Объем работ для задачи, записанный в исходном плане. | |

| Плановая Конечная Дата - Дата окончания задачи, записанная в исходном плане. | |

| Плановая Начальная Дата - Дата начала задачи, записанная в исходном плане. | |

| Объем Работ - Вводится для задач с фиксированным объемом работ и рассчитывается для задач с фиксированной продолжительностью. | |

| Оставшийся объем работ. - сэкономленный объем работ. | Плановый объем работ - Объем работ |

| Исчерпано времени,%. - Процентное выражение истекшей части задачи (относительная часть израсходованного времени). | (Пороговая Дата - Начальная Дата)/Продолжительность. |

| Задержка Даты Завершения. | Плановая Конечная Дата - Конечная Дата. |

| Свободный Временной Резерв.- время, на которое может быть задержана задача без задержки всех следующих за ней задач. | Поздняя Свободная Дата Окончания -Дата Окончания |

| Процент Выполнения. | Назначается для детальных задач. Для родительских задач вычисляется на основе выбранного пользователем коэффициента взвешивания. |

| Проекция Продолжительности.- Оценка полной длительности задачи, базирующаяся на текущих результатах. | Продолжительность * (Процент Потраченого Времени / Процент Выполнения) |

| Проекция Объема Работ.- Оценка полного объема работ по задаче, базирующаяся на текущих результатах. | |

| Проекция Конечной Даты.- Оценка даты окончания задачи. | Дата Начала + Проекция Продолжительности. |

| Текущий процент отработанного времени.- показывает, насколько близки действительно затраченное на задачу время и первоначальные оценки. | Потраченное время/Плановая длительность. |

| Фактический объем работ (к текущему моменту). | |

| Оставшееся Время. Оставшееся время до окончания задачи. | |

| Оставшийся Объем Работ. Оставшаяся часть объема работ. | (Объем работ -(Затраченный объем работ + Сверхурочный объем работ)). |

| Полный Резерв.- время на которое может быть задержана задача без задержки последующих задач с фиксированной датой начала или конечной датой проекта. | |

| Относительный полный резерв. | Полный резерв/Длительность. |

Оценка стоимости выполнения и предсказание стоимости проекта.

Менеджер собирает информацию по фактическим затратам за самый последний отчетный период, и затем проводит стоимостной анализ, выполняя два вида оценок для каждой работы, находящейся в процессе выполнения, и для всего проекта в целом:

· Необходимо Для Завершения (НДЗ): устанавливается оценка затрат, которые предстоят для завершения работы или проекта.

Оценка НДЗ является наилучшей текущей оценкой того, сколько надо дополнительно вложить на данный момент, чтобы завершить работу.

· Расчетная Стоимость (PC): наилучшая оценка общей стоимости, которую будет иметь работа или проект при завершении.

Для вычисления PC используется следующая формула:

PC = Фактические затраты на текущую дату + НДЗ

Этот анализ проводится на основе информации с детальных уровней проекта и часто выявляет драматические ситуации на верхних уровнях. Однако, данный подход имеет ограничения - он не рассматривает фактическую и плановую информацию по календарному плану работ. Для включения этих факторов в рассмотрение менеджер должен использовать стоимостной анализ с учетом фактической выработки (Earned Value Analysis).

Стоимостной анализ с учетом фактической выработки основан на измерении соотношения фактических затрат с объемом работ, которые должны быть выполнены к определенной дате. Для этого, объединяется информация по стоимости, плановому и фактическому графику работ и генерируется общая оценка по состоянию работ на данный момент. Тенденции, заложенные в текущем состоянии используются для предсказания будущей стоимости общего объема работ при завершении и факторов оказывающих влияние на график работ.

Стоимостной анализ с учетом фактической выработки использует три текущих элемента данных для того, чтобы зафиксировать расхождения в графике работ и стоимости:

· Плановая Стоимость Запланированных Работ (ПСЗР) представляет запланированную стоимость выполнения работ каждого периода по графику. Плановые стоимостные показатели были заложены в финансовом плане.

· Фактическая Стоимость Выполненных Работ (ФСВР) является результатом сбора информации по затратам на работы к определенной дате.

· Плановая Стоимость Выполненных Работ (ПСВР) представляет стоимость работ, выполненных к дате проведения анализа, полученную исходя из плановых оценок.

Перерасход представляет собой величину, полученную из разности фактической стоимости выполненных работ (ФСВР) и плановой стоимости выполненных работ (ПСВР). Для работы, находящейся в процессе выполнения, необходимо выполнить процентную оценку завершенности (с точки зрения затрат).

Отставание от графика определяется разностью между бюджетной стоимостью работ по графику (ПСЗР) и плановой стоимостью выполненных работ (ПСВР).

Данные показатели в MS Project 98:

| ACWP | Фактическая Стоимость Выполненных Работ, ФСВР | Рассчитывается Фактическая Стоимость Выполненных Работ (ФСВР) показывает суммарную стоимость всех работ, выполненных на дату анализа (Status Date или текущую дату). Используется как элемент анализа состояния работ на основании фактической выработки (earned value analysis). |

| BCWP | Плановая Стоимость Выполненных Работ, ПСВР | Рассчитывается Плановая Стоимость Выполненных Работ (ПСВР) показывает плановую суммарную стоимость всех работ задачи, выполненных на дату анализа (Status Date или текущую дату). Данный показатель также наывают earned value («заработанная стоимость»). Элемент анализа состояния работ на основании фактической выработки (earned value analysis). Значение BCWP сравнивается с величиной ACWP (Фактическая Стоимость Выполненных Работ) для определения случаев перерасхода бюджета на выполненном объеме работ. Поле CV (Отклонение затрат) показывает разницу между данными показателями. Значение BCWP также может сравниваться с величиной BCWS (Плановая Стоимость Запланированных Работ) для определения случаев отклонений в освоении бюджета от графика на дату анализа. Поле SV (Отклонение от графика) показывает разницу между данными показателями. |

| BCWS | Плановая Стоимость Запланированн ых Работ, ПСЗР | Рассчитывается Плановая Стоимость Запланированных Работ (ПСЗР) показывает плановую суммарную стоимость всех работ, которые должны были быть выполнены на дату анализа (Status Date или текущую дату) по плану. Элемент анализа состояния работ на основании фактической выработки (earned value analysis). Значение BCWS также может сравниваться с величиной BCWP (Плановая Стоимость Выполненных Работ) для определения случаев отклонений в освоении бюджета от графика на дату анализа. Поле SV (Отклонение от графика) показывает разницу между данными показателями. |

| CV | Отклонение по затратам на дату | Рассчитывается Поле CV (Отклонение по затратам) показывает разницу между показателями BCWP (Плановая Стоимость Выполненных Работ) и ACWP (Фактическая Стоимость Выполненных Работ) для определения случаев перерасхода бюджета на выполненном объеме работ: CV = BCWP - ACWP Другими словами, разница между тем сколько планировалось затратить на достижение полученных ресурсом результатов и сколько фактически затрачено. Если отклонение положительно, то стоимость выполненных на текущий момент работ ниже запланированной. |

| SV | Отклонение от расписания на дату | Рассчитывается Поле SV (Отклонение от графика) показывает разницу между показателями BCWP (Плановая Стоимость Выполненных Работ) и BCWS (Плановая Стоимость Запланированных Работ) для определения случаев отклонений в освоении бюджета от графика на дату анализа: SV = BCWP - BCWS Другими словами, разница между тем сколько средств планировалось освоить по графику на дату анализ и сколько было бы освоено (при условии, что стоимость фактически выполненных работ соответствует плановым оценкам). Если значение положительно, то выполнение работ (освоение бюджета) опережает график, и наоборот. |

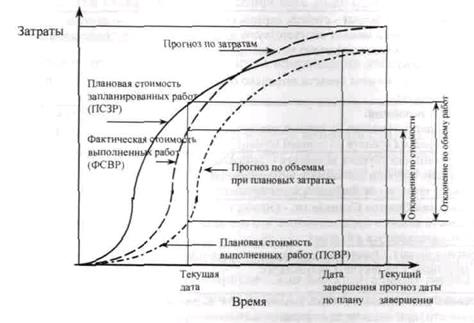

Рисунок 4.3. дает графическое представление анализа на основе фактической вьфаботки.

Рис. 4.3. Иллюстрация анализа на основе фактической выработки с помощью S-кривых.

Использование метода анализа на основе фактической выработки требует дополнительной детализации системы управления затратами по проекту и дополнительных усилий менеджера по сбору и анализу данных. Тем не менее данный подход позволяет получить более точную картину состояния дел по проекту и предоставить ее высшему руководству и заказчику.

Основные показатели, используемые для анализа состояния затрат по проекту, представлены в Таблице 4.4.

Таблица 4.4. Стоимостные параметры работ проекта

| Показатель | Формула расчета |

| Плановая Стоимость. Полная стоимость задачи, записанная в исходном плане. | |

| Эффективность Затрат - степень перерасхода. =1 -затраты на данный момент соответствуют плану. 1 - на данный момент затрачено меньше средств, чем предусмотрено. < 1 - на данный момент средств затрачено больше, чем предусмотрено. | Бюджетная стоимость/Фактические затраты |

| Текущая экономия. <0 - перерасход средств на данный момент >0 - недорасход средств на данный момент | Бюджетная Стоимость -Фактические Затраты |

| Относительная теущая экономия - показывает отношение текущей экономии к запланированным по бюджету затратам на данный момент времени. | |

| Бюджетная Оценка Стоимости. - Оценка полной стоимости задачи в предположении, что оставшаяся часть задачи укладывается в бюджет. | Фактические Затраты + (Плановая Стоимость - Бюджетная Стоимость) |

| Прогноз затрат. Оценка полной стоимости задачи, базирующаяся на текущих результатах. | Плановая Стоимость * (Фактические Затраты / Бюджетная Стоимость) |

| Степень Выполнения Плана. Отношение бюджетной стоимости (при достигнутом проценте выполнения) к стоимости работ по плану к данному моменту. | Бюджетная Стоимость/Должно Быть Освоено. |

| Сальдо освоения - стоимость., которая нужна для того, чтобы задача уложилась в график. | Бюджетная стоимость - Должно быть освоено |

| Процент отклонения по затратам. Процент, на который задача отстает от расписания по освоению средств. | Сальдо освоения/Должно быть освоено. |

| Индекс фактического выполнения. | Должно быть освоено/Фактические затраты. |

| Фактические затраты.- Фактические затраты по задаче к данному моменту времени. | |

| Текущий процент затрат к данному моменту времени. | Фактические затраты/Плановые затраты. |

| Осталось Затратить. Часть стоимости еще не истраченная. | Полная стоимость - (Затраченная стоимость + Сверхурочная стоимость) |

| Общая стоимость. | Общая стоимость задачи, вычисляемая как сумма всех ресурсов и стоимостей, связанных с задачей. |

| Перерасход стоимости. <0 - задача не укладывается в бюджет. | Разность плановой оценки и текущей оценки стоимости. |

| Процент перерасхода стоимости. | Процент перерасхода стоимости по отношению к плану |

| Степень перерасхода стоимости. >1 - перерасход стоимости. | Отношение плановой стоимости к действительной. |

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 1245; Нарушение авторских прав?; Мы поможем в написании вашей работы!