КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методичні підходи до оцінки ефективності інвестиційної діяльності підприємства

|

|

|

|

Фінансово-економічна оцінка інвестиційних проектів посідає важливе місце у процесі обґрунтування вибору альтернативних варіантів вкладення інвестиційних ресурсів. Помилково вважати, що достовірна оцінка ефективності проекту необхідна лише аналітикам комерційних банків, інвестиційних фондів та інших фінансових інститутів, які будуть аналізувати ці проекти. Однак, економічне обґрунтування інвестиційних проектів необхідні самому підприємству, фінансово-економічна служба якого повинна їх розробляти, а потім займатися їх реалізацією. За всіх інших сприятливих показниках інвестиційного проекту підприємство ніколи не спроможним буде його реалізувати, якщо не доведе ефективність використання інвестицій. Отже, забезпечити динамічний розвиток молокопереробних підприємств можливо за допомогою вироблення оптимальної стратегії фінансування інвестиційних програм та розробки обґрунтованої методики оцінки їх ефективності з урахування факторів ризику.

Спробуємо обґрунтувати напрями удосконалення методики оцінки ефективності інвестиційних проектів молокопереробних підприємств, які б дозволили об’єктивно визначити очікувану величину приведеного прибутку, терміну окупності та внутрішню норму рентабельності інвестицій з метою уникнення ризиків по проекту та нейтралізації їх негативного впливу на кінцеві результати інвестиційної діяльності.

Основною метою інвестиційної діяльності молокопереробних підприємств є створення умов, які б забезпечили сприяли забезпеченню їх конкурентоспроможності та стабільному економічному росту. Досягнення вищезазначеної цілі можливо через вирішення наступних основних задач: створення умов і стимулів для проведення структурної перебудови молокопереробних підприємств; проведення заходів стимулювання інвестиційної активності у агропромисловому секторі та посилення інвестиційної привабливості кожного окремо взятого підприємства.

|

|

|

Критеріями ефективності інвестиційної політики молокопереробних підприємств можуть бути:

– досягнення економічного (одержання прибутку на інвестований капітал), науково-технічного, екологічного та соціального ефектів;

– досягнення стійкого потоку грошових коштів, що дозволить підтримувати фінансову стабільність молокопереробних підприємств;

– узгодження проектів за обсягами виділених ресурсів і строками реалізації, виходячи із критерію досягнення максимального загального ефекту.

Зазначимо, що одним із основних принципів інвестиційної діяльності – принцип специфікації методологічних підходів, яким обґрунтовуються методи, типи (прямі або портфельні), види інвестицій (у розширення виробничих потужностей, у модернізацію, реконструкцію і т.д.) і терміни інвестиційного періоду (строк амортизації або корисної дії інвестицій).

Так, методи інвестиційної діяльності в економічних системах ґрунтуються на таких фундаментальних принципах: принцип віддачі на інвестований капітал, що впливає на вибір методів інвестування; принцип співвідношення стадій життєвого циклу підприємства і ефективності різних типів інвестицій; принцип часової відповідності амортизаційного циклу і коливань ринкового попиту, що відображається у видах, типах і методах інвестиційної діяльності; принцип врахування характеру конкуренції на ринку, що впливає на вибір типів, видів, методів і термінів інвестиційної діяльності.

Віддача на інвестований капітал є інтегральним принципом інвестиційної привабливості підприємства. Інші принципи (тривалість амортизаційного циклу, стадія життєвого циклу підприємства, характер конкуренції) розглядаються, оскільки впливають на прогнозний показник віддачі на інвестований капітал.

|

|

|

Показник принципу віддачі на вкладений капітал для оцінки інвестиційної привабливості підприємства є категорією фінансово-економічної оцінки окремого інвестиційного проекту. У рамках фінансово-економічної оцінки проекту у обов’язковому порядку розраховуються показники чистої приведеної вартості (NPV), а також внутрішньої норми рентабельності (IRR).

Визначальними чинниками часової класифікації капітальних вкладень, операційних (поточних) затрат і виручки є: характер коливань ринкового попиту (стратегічний тренд або короткострокові коливання), період амортизаційного циклу інвестицій.

Якщо два розглянуті аспекти (віддача на інвестований капітал і стадія життєвого циклу) характеризує прогнозну ефективність інвестиційних вкладень, то оцінка кон’юнктурних чинників є основою визначення рівня інвестиційного циклу.

При проведенні оцінки інвестиційної привабливості підприємства необхідно співвідносити розраховані показники поточних і довгострокових кон’юнктурних коливань із параметрами перспективних інвестицій і в першу чергу із періодом інвестиційного циклу. Рівень поточного кон’юнктурного ризику знаходиться в оберненій пропорційній залежності від тривалості інвестиційного циклу. А рівень довгострокового кон’юнктурного ризику, навпаки, в прямій пропорційній залежності від тривалості інвестиційного циклу.

Тривалий часовий період інвестицій згладжує поточні флуктуації ринку, але при цьому різко збільшує невизначеність можливих сценаріїв розвитку підприємства. Навпаки, при короткострокових інвестиціях основний акцент робиться саме на поточний кон’юнктурний ризик, який може призвести до збитків, якщо інвестиційний цикл за часом співпаде із спадаючим витком кон’юнктури.

Оцінку обсягів інвестиційної діяльності, на нашу думку, доцільно починати із вивчення загальних показників, таких як, обсяг валових і чистих інвестицій. Якщо сума чистих інвестицій є позитивною величиною і має значну частку у загальній сумі валових інвестицій, то це свідчить про підвищення економічного потенціалу підприємства. Навпаки, якщо сума чистих інвестицій є від'ємною величиною, то це свідчить про зниження виробничого потенціалу підприємства, яке «проїдає» не лише свій прибуток, але й частину амортизаційного фонду. Якщо сума чистих інвестицій дорівнює нулю,що вказує на те, що інвестування здійснюється лише за рахунок амортизаційних відрахувань, підприємство не забезпечує економічного росту і не створює основу для приросту прибутку.

|

|

|

Відомо, що вибір інвестиційного проекту підприємства здійснюють за критерієм найменших приведених затрат. Існуючі методичні підходи до оцінки більш ефективного інвестиційного проекту на основі приведених затрат обмежуються визначенням найменшої величини приведених затрат на одиницю продукції. При цьому автоматично передбачається, що завжди знаходиться один єдиний варіант рішення з n-ої множини.

Проте на практиці виникають такі ситуації, коли величина приведених затрат за окремими варіантами інвестиційного проекту дещо відрізняється або навіть співпадає. У цьому випадку виникають труднощі при виборі кінцевого варіанту інвестиційного проекту, у тому числі і його економічне і логічне обґрунтування. У цій ситуації доцільно використовувати кількісні та вартісні показники реалізації інвестиційного проекту.

Разом з тим, перед підприємцем постає задача приведення до зіставного виду різночасових витрат та надходження грошових коштів через дисконтування. Дисконтування дозволяє визначити нинішній (поточний) грошовий еквівалент суми, яка буде одержана в майбутньому. Для цього треба очікувану до отримання в майбутньому суму зменшити на дохід, наростаючий за певний термін, за правилом складних відсотків. Рішення про інвестування проекту ухвалюється в тому випадку, якщо дисконтована сума майбутніх доходів більше витрат, що пов'язані з інвестуванням.

Процес вибору норми дисконту - неоднозначний і залежить, перш за все, від джерела фінансування інвестиційного проекту. Вважаємо, що при використанні: власного капіталу – норма дисконту повинна бути вищою за відсоток банку по депозитних вкладам; позичкового капіталу - норма дисконту повинна бути вищою за відсоток по довгострокових кредитах; акціонерного капіталу – норма дисконту повинна бути вищою за дивіденди по привілейованих акціях; змішаного капіталу – норма дисконту повинна бути вищою дохідності, виходячи із структури капіталу підприємства.

|

|

|

Отже, норма дисконту характеризує мінімальну норму прибутковості інвестиційного проекту, нижче за яку інвестиційні вкладення стають невигідними. На практиці норма дисконту встановлюється вище ставки відсотку на капітал (мінімально гарантованого рівня прибутковості), на величину інфляції і рівня ризику вкладення інвестицій:

Основними критеріями доцільності вкладення грошей, як у виробництво, так і в цінні папери, можна вважати наступні: чистий прибуток від даного вкладення перевищує чистий прибуток від розміщення коштів на банківський депозит; рентабельність інвестицій є вищою за рівень інфляції; рентабельність даного проекту з урахуванням чинника часу є вищою за рентабельність альтернативних проектів; рентабельність активів підприємства після реалізації проекту збільшиться (або, принаймні, не зменшиться) і у будь-якому випадку перевищить середню розрахункову ставку за позиковими коштами; даний проект відповідає стратегії розвитку підприємства щодо формування раціональної асортиментної структури виробництва, термінів окупності витрат, наявності фінансових джерел покриття витрат і т.д.

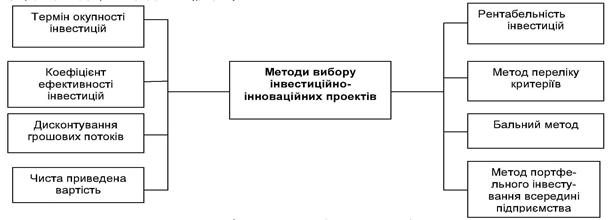

При ухваленні рішень в бізнесі про довгострокові інвестиції виникає потреба в прогнозуванні їх ефективності. Для цього необхідно провести довгостроковий аналіз доходів і витрат, за яким розраховуються наступні показники (рис. 3).

Рис. 3. Методи вибору інвестиційно-інноваційних проектів

Чиста приведена вартість (NPV) передбачає зіставлення обсягу початкових інвестиції (IС) із сумою дисконтованих чистих грошових надходжень, що генеруються інвестиційним проектом впродовж прогнозованого терміну, і розраховується за формулою:

(7)

(7)

де IC – початкові інвестиції; PVk – дисконтована величина майбутніх надходжень.

Очевидно, що якщо: NPV > 0, то проект слід прийняти, підприємство одержить додаткову ринкову вартість; NPV < 0, то проект слід відкинути, оскільки ринкова вартість майна зменшується; NPV=0, то проект ні прибутковий, ні збитковий; вимагається провести додаткові дослідження.

Якщо проект передбачає не разову інвестицію, а послідовне вкладення грошових коштів протягом т років, то формула для розрахунку NPV модифікується таким чином:

(8)

(8)

де і – прогнозний середній рівень інфляції.

Необхідно відзначити, що показник NPV відображає прогнозну оцінку зміни економічного потенціалу підприємства у разі реалізації даного проекту. Цей показник адитивний у тимчасовому аспекті, тобто NPV різних проектів можна підсумовувати. Це дуже важлива властивість, що виділяє цей критерій зі всіх інших і дозволяє використовувати його як основний при обґрунтуванні оптимальності інвестиційний портфель.

Індекс рентабельності інвестицій (РI), який розраховується за наступною формулою:

(9)

(9)

Очевидно, що якщо: РI >1, то проект слід прийняти; РI < 1, то проект слід відкинути; Р1 = 0, то проект ні прибутковий, ні збитковий.

Цей показник характеризує дохід на одиницю витрат, що дозволяє впорядкувати незалежні проекти при формуванні оптимального портфеля у випадку обмеженості обсягу інвестицій.

На відміну від чистого приведеного ефекту, індекс рентабельності є відносним показником. Завдяки цьому він дуже зручний при виборі одного проекту з ряду альтернативних, при однаковому значенні NPV, або при формуванні портфеля інвестицій із максимальним сумарним значенням NPV.

Внутрішня норма рентабельності інвестицій (IRR) – це таке значення ставки дисконту, при якому значення чистого приведеного доходу дорівнює нулю. Цей показник показує максимально допустимий відносний рівень витрат по даному проекту. Наприклад, якщо проект повністю фінансується за рахунок позики комерційного банку, то значення IRR вказує на верхню межу допустимого рівня банківської процентної ставки, перевищення якої робить проект збитковим.

Математичне визначення внутрішньої норми прибутковості передбачає розв'язок наступного рівняння:

(10)

(10)

де CFj – вхідний грошовий потік в j -й період; Invest – значення інвестицій.

Прийняття рішення на основі показника внутрішньої норми рентабельності наступне: підприємство може ухвалювати будь-які рішення інвестиційного характеру, рівень рентабельності яких не нижче поточного значення вартості авансового капіталу СС (або ціни капіталу по даному проекту). Саме з ним порівнюється показник IRR, розрахований для конкретного проекту, при цьому зв'язок між ними такий.

Якщо: IRR > СС, то проект слід прийняти; IRR < СС, то проект слід відкинути; IRR = СС, то проект ні прибутковий, ні збитковий.

Важливим показником при оцінці інвестиційних проектів є термін окупності інвестицій, який є простішим і поширеним у світовій практиці. Алгоритм розрахунку терміну окупності (РР) залежить від рівномірності розподілу прогнозованих доходів від інвестиції. Якщо дохід розподілений по роках рівномірно, то термін окупності розраховується розподілом одноразових витрат на величину річного доходу, обумовленого ними:

(11)

(11)

Якщо прибуток розподілений нерівномірно, то термін окупності розраховується прямим підрахунком числа років, протягом яких інвестиція буде погашена кумулятивним доходом:

(12)

(12)

Дисконтований термін окупності інвестицій (DРР) розраховується за формулою:

(13)

(13)

Дисконтовані оцінки терміну окупності завжди більше простих оцінок, тобто DРР > РР.

Сутність методу відбору інвестиційних проектів за допомогою переліку критеріїв полягає в наступному: розглядається відповідність проекту кожному критерію і по кожному із них дається оцінка. Метод дозволяє виділити переваги та недоліки інвестиційного проекту. При складанні переліку критеріїв необхідно використовувати лише ті із них, які випливають із цілей, стратегії та задач підприємства, орієнтацію його довгострокових планів. Проекти, які одержали високу оцінку із позиції одних цілей, стратегій і задач, можуть не отримати її із точки зору інших.

У випадку необхідності формалізації результатів аналізу проектів за переліком критеріїв використовується бальна оцінка проектів. Спочатку визначаються найбільш важливі фактори, які впливають на результати проекту (складається перелік критеріїв). Критеріям присвоюється вага залежно від їх вагомості через опитування управлінський персонал (експертів), запропонувавши їм поділити на всю групу критеріїв 100 пунктів, які складають одиницю, відповідно до відносної ваги тих чи інших критеріїв для загального рішення.

Загальна оцінка за даною системою визначається шляхом добутку ваги рангів на ймовірність досягнення цих рангів; одержують, таким чином, ймовірну вагу критерію, яку потім перемножують на вагу критерію; одержані дані по кожному критерію додаються. Однак одержані оцінки проектів не можна вважати абсолютно достовірними.

Одним із напрямів підвищення ефективності інвестиційної діяльності є метод портфельного інвестування всередині підприємства. У процесі управління інвестиційним портфелем, інвестор може покращити його інвестиційні якісні характеристики: досягнути зниження ризику; забезпечити підвищення дохідності; підвищити вартість портфеля; одночасно знизити ризик, збільшити дохідність і підвищити вартість інвестиційного портфеля. Цей підхід є менш оптимальним із можливих рішень вибору інвестиційного проекту, однак він відрізняється простотою рішення і дозволяє мінімізувати ризики при раціональному доході. Отже, інвестиції через портфель активів дозволяють зробити достатньо обґрунтований висновок про напрями інвестицій.

Запропоновані методичні підходи до оцінки ефективності інвестиційних проектів нададуть можливість об’єктивно оцінити доцільність їх реалізації з врахуванням рівня інфляції, податків та методики нарахування амортизаційних відрахувань, а також дозволять ідентифікувати інвестиційні ризики та розробити дієву систему їх уникнення й нейтралізації. Вважаємо, що найбільш ефективним способом оцінки і вибору інвестиційних проектів необхідно визнати комплексне застосування всіх основних показників при проведення оцінки кожного із проектів, однак основним із них слід вважати показник чистого дисконтованого доходу.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 2137; Нарушение авторских прав?; Мы поможем в написании вашей работы!