КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Амортизация основных средств

|

|

|

|

Пример

Какие документы необходимо оформить при поступлении основных средств

Создание основных средств хозяйственным способом

Создание основных средств подрядным способом

Создание основных средств

Фирма может создать основные средства:

1. подрядным способом;

2. хозяйственным способом.

При подрядном способе строительства весь цикл строительных работ выполняет подрядная организация.

Окончание работ оформляют актом с указанием договорной (сметной) стоимости строительства.

На основании такого акта составляются проводки:

Д _____ К ______ - отражена стоимость строительных работ;

Д _____ К ______ - отражена сумма НДС, указанная в счете-фактуре подрядной организации.

Сумму НДС, предъявленную подрядчиком, можно принять к вычету в обычном порядке, то есть после подписания акта выполненных работ и получения счета-фактуры (п. 5 ст. 172 НК РФ).

Амортизацию по объектам недвижимости в бухгалтерском и налоговом учете можно начислять в одно и то же время.

При хозяйственном способе строительные работы фирма выполняет самостоятельно. В этом случае все затраты, связанные со строительством (стоимость строительных материалов, заработная плата рабочих и т.п.), также учитывают по дебету счета 08:

Д ____ Кредит ______________ - отражены затраты на строительные работы, выполненные собственными силами.

Стоимость строительно-монтажных работ для собственного потребления организации облагают налогом на добавленную стоимость (п. 1 ст. 146 НК РФ).

НДС начисляют в последний день каждого квартала. После уплаты в бюджет начисленный НДС можно принять к вычету.

Сумму налога, которую вам предъявили продавцы строительных материалов, работ и услуг, можно принять к вычету сразу после их оприходования.

При приемке одного предмета составляют акт приема-передачи объекта основных средств по форме N ОС-1, а при поступлении группы объектов - акт по форме N ОС-1б. Для учета зданий или сооружений предусмотрен специальный акт (форма N ОС-1а).

Принятый к учету объект основных средств учитывают в инвентарной карточке (форма N ОС-6), а группу предметов - в карточке группового учета (форма N ОС-6а).

Малые предприятия ведут единую инвентарную книгу по форме N ОС-6б.

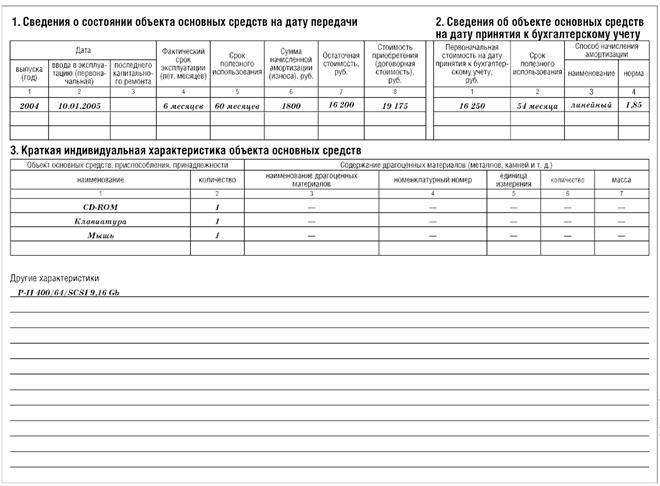

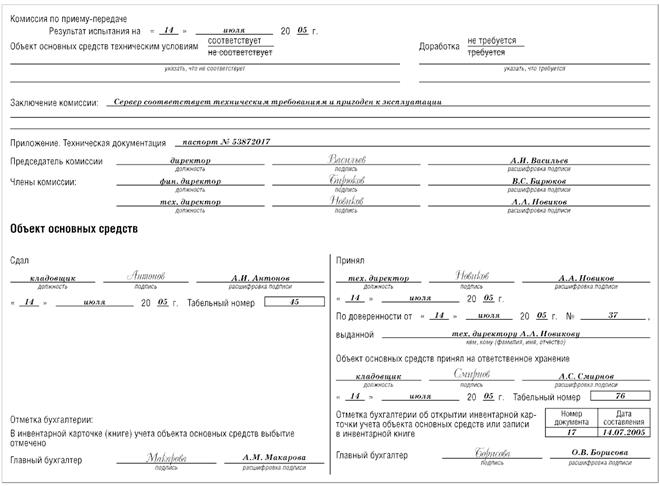

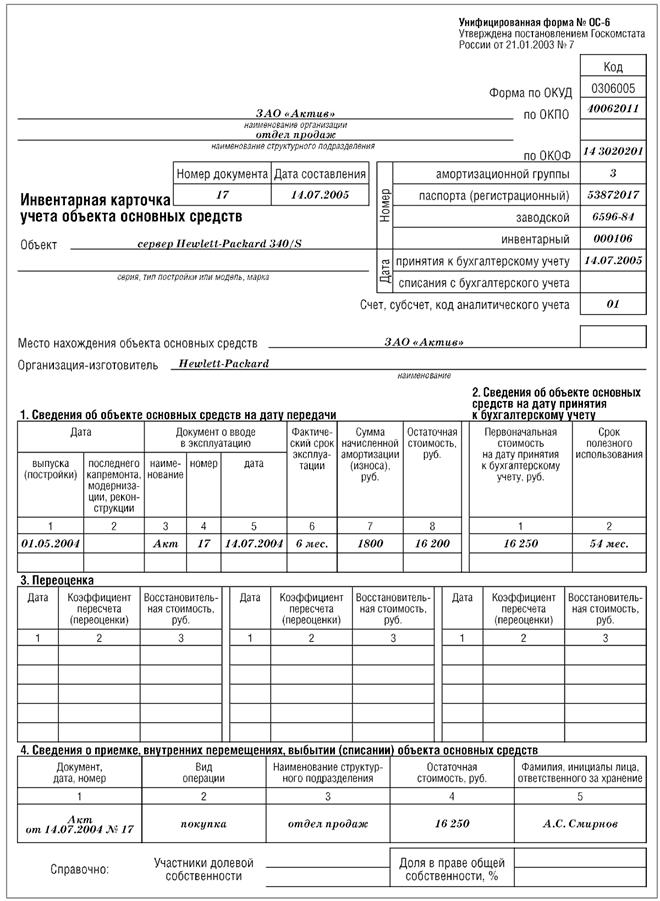

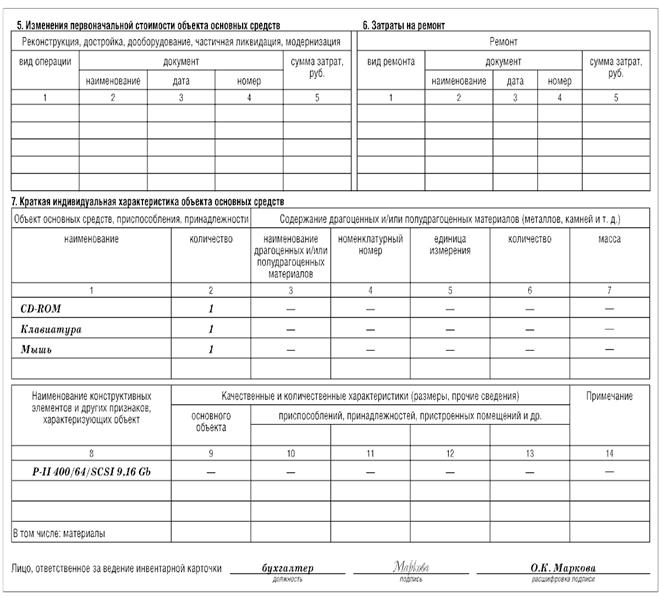

ЗАО "Актив" приобрело у ООО "Пассив" сервер Hewlett-Packard 340/S (паспорт N 53872017, заводской номер 6596-84, дата выпуска - май 2004 года, инвентарный номер 000106).

Покупная стоимость сервера - 19 175 руб. (в том числе НДС - 2925 руб.), срок полезного использования - 5 лет. Краткая характеристика сервера: P-II 400/64/SCSI 9,16 Gb/CD-ROM/Клавиатура/Мышь.

ООО "Пассив" уже использовало эти средства у себя в производстве. Поэтому оно предоставило сведения о дате ввода сервера в эксплуатацию, фактическом сроке эксплуатации, сумме начисленной амортизации и остаточной стоимости.

При приемке сервера были оформлены акт по форме N ОС-1 и инвентарная карточка по форме N ОС-6:

"Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)": стр. 1

"Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)": стр. 1

"Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)": стр. 2

"Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)": стр. 2

"Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)": стр. 3

"Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)": стр. 3

"Инвентарная карточка учета объекта основных средств": стр. 1

"Инвентарная карточка учета объекта основных средств": стр. 1

"Инвентарная карточка учета объекта основных средств": стр. 2

"Инвентарная карточка учета объекта основных средств": стр. 2

Амортизация - ________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

Амортизация начисляется по каждому объекту основных средств ежемесячно, начиная с месяца, следующего за месяцем ввода объекта основных средств в эксплуатацию, в течение всего срока полезного использования объекта основных средств, включая месяц выбытие основного средства из эксплуатации.

Примерный срок службы основных средств приведен в Классификации основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 1 января 2002 г. N 1), которая может использоваться для целей как налогового, так и бухгалтерского учета. В ней все имущество поделено на 10 групп:

┌───────────────┬──────────────────────────────────────────────────────────────────────────────────┐

│ N группы │ Срок полезного использования имущества │

├───────────────┼──────────────────────────────────────────────────────────────────────────────────┤

│ 1 │От 1 года до 2 лет включительно │

├───────────────┼──────────────────────────────────────────────────────────────────────────────────┤

│ 2 │От 2 до 3 лет включительно │

├───────────────┼──────────────────────────────────────────────────────────────────────────────────┤

│ 3 │От 3 до 5 лет включительно │

├───────────────┼──────────────────────────────────────────────────────────────────────────────────┤

│ 4 │От 5 до 7 лет включительно │

├───────────────┼──────────────────────────────────────────────────────────────────────────────────┤

│ 5 │От 7 до 10 лет включительно │

├───────────────┼──────────────────────────────────────────────────────────────────────────────────┤

│ 6 │От 10 до 15 лет включительно │

├───────────────┼──────────────────────────────────────────────────────────────────────────────────┤

│ 7 │От 15 до 20 лет включительно │

├───────────────┼──────────────────────────────────────────────────────────────────────────────────┤

│ 8 │От 20 до 25 лет включительно │

├───────────────┼──────────────────────────────────────────────────────────────────────────────────┤

│ 9 │От 25 до 30 лет включительно │

├───────────────┼──────────────────────────────────────────────────────────────────────────────────┤

│ 10 │Более 30 лет │

└───────────────┴──────────────────────────────────────────────────────────────────────────────────┘

Если же в Классификации срок полезного использования для приобретенного основного средства не указан, его можно установить самостоятельно (например, исходя из ожидаемого срока службы основного средства). Если оборудование полностью самортизировано, но организация продолжает его использовать, начислять амортизацию на такое оборудование не нужно.

Начисление амортизации в учете отражается по кредиту счета 02 и дебету соответствующего счета затрат (расходов):

Д ___________________________К _____ - начислена амортизация основных средств.

В бухгалтерском учете амортизацию не начисляют по следующим основным средствам:

1. по объектам жилищного фонда (если они не используются для получения дохода);

2. по объектам внешнего благоустройства и другим аналогичным объектам лесного и дорожного хозяйства;

3. по другим объектам основных средств, потребительские свойства которых с течением времени не меняются (например, земельные участки, объекты природопользования, музейные ценности).

В бухгалтерском учете стоимость основных средств включают в расходы, если затраты на их покупку не превышают 40 000 рублей (с 2011 г.), если это отражено в Учетной политике организации.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 3031; Нарушение авторских прав?; Мы поможем в написании вашей работы!