КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Государственная финансовая поддержка индивидуальных предпринимателей

|

|

|

|

Необходимость государственной финансовой поддержки индивидуальных предпринимателей обусловлена отсутствием у них возможности на равных конкурировать с другими субъектами хозяйствования (например, коммерческими организациями) по.таким параметрам, как доступ к ресурсам на финансовых рынках и государственным инвестициям, приобретение новых технологий и нового технологического оборудования, исследование конъюнктуры рынков, обучение и т. д. Для минимизации действия этих факторов на развитие индивидуального предпринимательства и стимулирования его развития государство проводит целенаправленную политику государственной финансовой поддержки этой группы субъектов хозяйствования.

Государство осуществляет мероприятия по финансовой поддержке индивидуальных предпринимателей в рамках общей поддержки малого бизнеса. Основным инструментом реализации государственной финансовой политики в этой области служат федеральные, региональные (межрегиональные), отраслевые (межотраслевые) и муниципальные программы развития и поддержки малого предпринимательства. Так, например, за период с 1994 по 2001 г. были разработаны и реализованы четыре Федеральные программы государственной поддержки малого предпринимательства.

Финансовое обеспечение реализации мер по развитию малого бизнеса осуществляет Федеральный фонд поддержки малого предпринимательства (ФФПМП), который является заказчиком федеральных программ, и региональные (муниципальные) фонды, которые выполняют соответствующие функции на уровне субъектов РФ (муниципальных образований). С участием ФФПМП в субъектах Российской Федерации было создано 82 государственных региональных фонда и более 170 муниципальных фондов. Эти фонды используют средства ФФПМП, региональных и местных бюджетов, а также средства, привлекаемые из других источников. В этой связи можно сделать вывод, что вложения Федерального фонда поддержки малого предпринимательства дают синергетический эффект и позволяют индивидуальным предпринимателям привлечь дополнительные финансовые ресурсы. ФФПМП также сотрудничает с государственными и муниципальными фондами поддержки малого предпринимательства, созданными при участии органов государственной власти субъектов Российской Федерации.

ФФПМП является государственной некоммерческой организацией, созданной в форме учреждения, и имеет право заниматься предпринимательской деятельностью. Для осуществления своей уставной деятельности фонд получает лицензию на осуществление отдельных банковских операций.

Финансовые ресурсы фонда формируются за счет ассигнований из федерального бюджета; средств, поступающих от приватизации имущества, находящегося в государственной собственности; средств из внебюджетных источников; возвращенных средств, ранее предоставленных по договорам возвратного финансирования, а также доходов от предпринимательской деятельности фонда в соответствии с его уставом.

Приоритетным направлением финансовой поддержки предпринимателей в деятельности фонда является предоставление поручительств или гарантий по кредитам, получаемым индивидуальными предпринимателями в коммерческих банках. Кроме того, субъектам индивидуального предпринимательства осуществляется государственная поддержка через ФФПМП путем предоставления льготных кредитов (займов), в том числе через систему лизинга, компенсацию процентной ставки по предоставляемым кредитам, микрофинансирование и т. д.

Для реализации задачи государственной финансовой поддержки индивидуальных предпринимателей ФФПМП:

- предоставляет предпринимателям финансовую помощь на возмездной и безвозмездной основе при осуществлении программ демонополизации, перепрофилирования производства в целях развития конкуренции и насыщения товарного рынка в соответствии с действующим законодательством;

- выполняет функции залогодателя, поручителя, гаранта по обязательствам предпринимателей;

- осуществляет долевое участие в создании и деятельности хозяйствующих субъектов, обеспечивающих развитие инфраструктуры рынка, специализированных консультационных организаций и информационных систем поддержки малого предпринимательства и развития конкуренции, систем потребительской экспертизы и сертификации товаров и услуг;

- финансирует мероприятия по подготовке, переподготовке и повышению квалификации кадров для малого бизнеса, по поддержке новых экономических структур, по защите прав потребителей;

- финансирует проведение научных исследований, научно-практических конференций, симпозиумов, совещаний, в том числе международных, связанных с деятельностью предпринимателей;

- проводит мероприятия, направленные на привлечение и эффективное использование средств отечественных и иностранных инвесторов, в том числе конкурсы, аукционы, выставки, лотереи;

- осуществляет контроль за использованием субъектами малого предпринимательства финансовых средств, выделяемых или получаемых ими при содействии фонда, и пр.

Взаимодействие фонда с субъектами РФ осуществляется на основе соглашений о порядке финансирования региональных программ между ФФПМП, администрацией региона и региональным фондом, и принятых совместных проектов. В этих соглашениях регламентируется порядок использования средств федерального и регионального бюджетов, направляемых на финансовое обеспечение Федеральной программы и региональных программ поддержки малого предпринимательства.

Для становления индивидуального бизнеса важное значение имеет проблема быстрого доступа к финансовым ресурсам в относительно малых суммах, используемых в качестве оборотных средств. Для решения этой задачи государство разработало программы по микрофинансированию (выделению бюджетных средств в малых суммах на целевое использование на безвозвратной основе) и микрокредитованию (предоставлению бюджетных кредитов целевого назначения в малых размерах на возмездной и возвратной основах), причем микрокредитование используется более широко, чем микрофинансирование в силу специфики российской экономики. По оценкам ФФПМП основные параметры программы микрокредитования на 1 января 2001 г. были следующими: среднемесячная ставка по кредитам — 6%, средний размер предоставляемого займа — 12,5 тыс. руб., средний объем займа на одного клиента — 20 тыс. руб., средний процент возврата займов — 95%, при этом 63% всех займов предоставляются начинающим предпринимателям, где риск наиболее максимальный.

Выделение индивидуальным предпринимателям финансовых ресурсов по программе микрокредитования осуществляется на конкурсной основе путем предоставления займов региональным и муниципальным фондам поддержки малого предпринимательства (ФПМП), реализующим программы микрокредитования (и микрофинансирования) в субъектах РФ и муниципальных образованиях. Важно также отметить, что при получении микрокредита государство не требует от предпринимателя какого-либо залога, но кредитование осуществляется строго на конкурсной и целевой основе.

Чтобы обеспечить льготное банковское кредитование индивидуальных предпринимателей, применяется механизм компенсации части процентной ставки кредитным организациям за счет средств фондов поддержки малого предпринимательства, когда компенсация полностью или частично покрывает недополученные кредитными организациями доходы при предоставлении ссуд предпринимателям. Размер, порядок и условия подобных компенсаций устанавливаются договором между кредитной организацией и соответствующим фондом. Необходимо отметить, что государство субсидирует процентные ставки по кредитам, выдаваемым субъектам малого бизнеса, в размере 1/2 ставки рефинансирования ЦБ РФ, действующей на дату получения кредита, при условии уплаты индивидуальными предпринимателями начисленных процентов в соответствии с кредитными договорами, заключенными с банками.

Страхование индивидуальных предпринимателей осуществляется на льготных условиях. Фонды поддержки малого предпринимательства могут полностью или частично компенсировать страховым организациям недополученные ими доходы при страховании на льготных условиях субъектов малого предпринимательства. Размер, порядок и условия компенсации устанавливаются договором между страховой организацией и соответствующим фондом поддержки малого предпринимательства.

Государственные заказчики при заключении государственных контрактов на закупку и поставки продукции (товаров, услуг) для государственных нужд по видам продукции, отнесенным к приоритетным, обязаны размещать у субъектов малого предпринимательства, в том числе у индивидуальных предпринимателей, не менее 15% общего объема поставок для государственных нужд данного вида продукции на основе конкурсов на указанные поставки. Однако на практике данное требование не выполняется.

Кроме того, в рамках реализации федеральных, региональных и муниципальных программ развития и поддержки малого бизнеса финансируются мероприятия по инфраструктурному обеспечению малого бизнеса: адресной финансовой поддержке индивидуальных предпринимателей, консультационному обслуживанию и обучению предпринимателей, оказанию им широкого спектра услуг (прогнозно-аналитических, технологических и т.п.).

Контрольные вопросы

- Какие виды финансовых отношений и с какими субъектами возникают у индивидуальных предпринимателей?

- В чем состоит специфика финансов индивидуальных предпринимателей?

- Назовите источники финансовых ресурсов индивидуального предпринимательства.

- Дайте определение финансовых ресурсов индивидуальных предпринимателей. Перечислите формы и виды финансовых ресурсов.

- Какие виды затрат могут отсутствовать при осуществлении предпринимательской деятельности без образования юридического лица? Как это влияет на финансы индивидуальных предпринимателей?

- Какие существуют подходы к налогообложению доходов индивидуальных предпринимателей в Российской Федерации?

- На какие виды деятельности распространяется применение единого налога на вмененный доход для отдельных видов деятельности?

- Назовите основные инструменты финансовой поддержки государством индивидуального предпринимательства в РФ. В чем специфика их действия?

- Какие функции выполняют фонды поддержки малого предпринимательства?

- Какова специфика расчета единого сельскохозяйственного налога, уплачиваемого индивидуальными предпринимателями?

Задания для самостоятельной работы

- На основе официальных данных проанализируйте динамику численности индивидуальных предпринимателей в РФ за 1992-2003 гг. и сделайте выводы. Назовите факторы, определившие данную динамику.

- На основе данных, публикуемых в средствах массовой информации и экономической литературе, оцените современную доходность 10—15 видов предпринимательской деятельности граждан и проведите сравнительный анализ.

Содержание и организация государственных и муниципальных финансов

- Содержание государственных и муниципальных финансов

- Организация государственных финансов на федеральном и региональном уровне

- Особенности организации муниципальных финансов

Содержание государственных и муниципальных финансов

Особое положение в финансовой системе принадлежит государственным и муниципальным (местным) финансам, что обусловлено их специфическим назначением — обеспечить органы государственной власти и местного самоуправления денежными средствами, необходимыми для выполнения возложенных на них функций.

Государственные и муниципальные финансы — это денежные отношения, возникающие в распределительном процессе в связи с формированием денежных средств у органов государственной власти и местного самоуправления и их использованием на удовлетворение социальных потребностей граждан, регулирование экономики, финансирование национальной обороны и правоохранительной деятельности, управления и других расходов государства и муниципальных образований.

С помощью государственных и муниципальных финансов органы государственной власти и местного самоуправления осуществляют регулирование социальных процессов, оказывают влияние на развитие приоритетных отраслей экономики, сглаживают различия в уровне социально-экономического развития отдельных территорий страны и др.

На организацию государственных и муниципальных финансов оказывает влияние ряд факторов.

Во-первых, форма государственного устройства. Для унитарных государств в целом характерна более высокая степень концентрации финансовых ресурсов в распоряжении центральных органов государственной власти по сравнению с федеративными государствами. Основу финансовых ресурсов органов власти административно-территориальных единиц унитарных государств составляют отчисления от регулирующих доходов и средства финансовой помощи центральных органов государственной власти. В условиях федеративной формы государственного устройства, построенной на принципе разграничения предметов ведения и полномочий органов государственной власти федерации и субъектов федерации, собственные доходы становятся преобладающими в структуре финансовых ресурсов субъектов федерации. При этом масштабность межбюджетного перераспределения средств сокращается.

Во-вторых, особенности административно-территориального устройства государства, что проявляется в функционировании одних субъектов федерации в составе других субъектов федерации либо в формировании муниципальных образований различного территориального уровня.

Согласно Конституции РФ равноправными субъектами РФ являются края (области) и входящие в их состав автономные округа. Соответственно формирование финансовых ресурсов таких краев (областей) и автономных округов осуществляется в условиях разграничения полномочий не только с федеральным центром, но и между самими субъектами РФ. При этом перечень доходов и пропорции их зачисления в бюджеты указанных субъектов РФ могут регулироваться федеральными законами и договорами (соглашениями) между органами государственной власти автономного округа и органами государственной власти края или области.

Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», вводимый в действие с 1 января 2006 г., сохраняет право на осуществление местного самоуправления одновременно на территории двух муниципальных образований — муниципальных районов и находящихся на их территории поселений. Полномочия органов местного самоуправления по мобилизации и использованию собственных финансовых ресурсов реализуются в условиях межмуниципального разграничения вопросов местного значения и источников их финансового обеспечения. Федеральное законодательство фиксирует состав и уровень доходов, закрепляемых за бюджетами каждого из видов муниципальных образований.

В-третьих, особый статус отдельных территориальных образований. Придание территориальному образованию особого статуса является эффективным механизмом учета геополитических, этнографических, демографических и иных характеристик такого образования, выработанным международной практикой.

Так, некоторые унитарные государства (Италия, Испания и др.) включают в свой состав автономии, органы власти которых имеют более широкие полномочия по сравнению с органами власти других административно-территориальных единиц этих государств. Для реализации таких полномочий автономии наделяются дополнительными финансовыми ресурсами и соответственно обладают большей финансовой независимостью. Международная практика позволяет также привести примеры федеративных государств, включающих наряду с субъектами федерации территориальные образования иного статуса (в США — федеральный округ, ассоциированная территория, в Индии — союзные территории и др.). Разнопорядковый статус территориальных образований, входящих в состав федерации, определяет различный объем полномочий их органов власти по формированию и использованию финансовых ресурсов.

Принцип равноправия субъектов РФ, закрепленный в ст. 5 Конституции РФ, не предусматривает различий в объеме и составе полномочий, возлагаемых на органы государственной власти республик, краев, областей, автономных округов, автономной области, городов федерального значения. В соответствии с федеральным законодательством для всех субъектов РФ устанавливаются единые нормативы отчислений от федеральных налогов и сборов в их бюджеты и единая методика расчета финансовой помощи.

В свою очередь, для муниципальных образований законодательство РФ предусматривает возможность установления особого режима функционирования. Наделение муниципального образования особым статусом обусловлено: концентрацией в границах муниципального образования объектов государственной безопасности, для которых установлен особый режим функционирования и охраны государственной тайны (статус закрытого административно-территориального образования — далее по тексту ЗАТО); специализацией градообразующих организаций муниципального образования на научной, научно-технической и инновационной деятельности в рамках научно-производственного комплекса (статус наукограда). Особый статус предусматривает больший объем полномочий органов местного самоуправления и соответственно дополнительные источники их финансового обеспечения. В частности, обязательства, возлагаемые на органы местного самоуправления ЗАТО в связи со специальными условиями проживания граждан (например, переселение на новое место жительства граждан, утративших служебную связь с отдельными организациями ЗАТО; организация пропускного режима на территорию ЗАТО и др.), предполагают расширение полномочий органов местного самоуправления по мобилизации финансовых ресурсов. Федеральным законодательством это достигается путем увеличения доли налоговых доходов, зачисляемых в бюджеты ЗАТО, установления права органов местного самоуправления ЗАТО на обеспечение сбалансированности своих бюджетов за счет финансовой помощи федеральных органов государственной власти.

Формирование и использование финансовых ресурсов органов государственной власти и местного самоуправления осуществляется в форме различных фондов денежных средств: бюджетов разных уровней бюджетной системы страны и внебюджетных фондов.

Бюджеты формируются органами государственной власти разного уровня и органами местного самоуправления для финансового обеспечения всех возложенных на них задач и функций. С помощью средств бюджетов осуществляется регулирование экономических и социальных процессов, развитие научно-технического прогресса, формирование инвестиционного потенциала и др. Таким образом, бюджет выступает формой образования и использования финансовых ресурсов органов государственной власти и местного самоуправления, направляемых ими на удовлетворение разнообразных потребностей общества.

Формирование внебюджетных фондов связано с появлением потребности у органов государственной власти и местного самоуправления в значительных объемах финансовых ресурсов для проведения ряда важных социально-экономических мероприятий. Внебюджетные фонды позволяют осуществить финансирование таких мероприятий за счет специальных источников, ис-пользуемыхпо целевому назначению. За счет средств внебюджетных фондов обеспечиваются социальные выплаты (пенсии, пособия и др.), финансируются различные природоохранные мероприятия, реализуются научно-исследовательские и опытно-конструкторские разработки и т. п. Таким образом, внебюджетные фонды выступают формой образования и использования финансовых ресурсов органов государственной власти и местного самоуправления, предусматривающей целевое направление средств на финансирование отдельных социальных, экономических, экологических потребностей общества.

Образуемые в форме бюджетов и внебюджетных фондов финансовые ресурсы органов государственной власти и местного самоуправления — это доходы, поступления и денежные накопления, находящиеся в государственной и муниципальной собственности и предназначенные для решения органами государственной власти и местного самоуправления вопросов, отнесенных к их компетенции.

Формирование основного объема финансовых ресурсов органов государственной власти и местного самоуправления осуществляется посредством мобилизации государственных и муниципальных доходов.

Государственные доходы представляют собой денежные средства, зачисляемые в соответствии с действующим законодательством в бюджеты органов государственной власти разных уровней, а также в государственные внебюджетные фонды.

При этом денежные средства, зачисляемые в бюджеты органов государственной власти соответствующих уровней, представляют собой доходы бюджетов; денежные средства, поступающие в государственные внебюджетные фонды, являются доходами этих фондов. Таким образом, государственные доходы состоят из доходов бюджетов органов государственной власти разных уровней и доходов государственных внебюджетных фондов, причем доходы бюджетов занимают основное место в составе государственных доходов.

Муниципальные доходы — денежные средства, зачисляемые в соответствии с законодательством органов государственной власти и решениями органов местного самоуправления в бюджеты муниципальных образований.

Мобилизация доходов в бюджеты и государственные внебюджетные фонды осуществляется в форме налоговых и неналоговых доходов, а также безвозмездных перечислений. В условиях рыночной экономики с помощью налогов обеспечивается мобилизация преобладающей части государственных и муниципальных финансовых ресурсов.

Финансирование расходов бюджетов в части превышения их объема над величиной доходов осуществляется за счет поступлений из источников финансирования дефицита бюджетов. Финансирование дефицита бюджетов органов государственной власти обеспечивается посредством привлечения денежных средств в формах займов, осуществляемых путем размещения государственных ценных бумаг, и кредитов, полученных от кредитных организаций; получения бюджетных ссуд и бюджетных кредитов из бюджетов других уровней; поступления средств от продажи имущества, находящегося в государственной собственности, и др. При этом органы государственной власти РФ имеют право на привлечение как внутренних, так и внешних источников финансирования дефицита бюджета, а органы государственной власти субъектов РФ — только внутренних источников (ст. 94, 95 БК РФ). В соответствии с действующим законодательством РФ финансирование дефицита бюджетов государственных внебюджетных фондов обеспечивается только за счет изменения остатков средств на счетах по учету средств бюджетов соответствующих внебюджетных фондов.

С целью сбалансированности местных бюджетов органы местного самоуправления осуществляют привлечение средств на внутреннем финансовом рынке (в формах размещения муниципальных ценных бумаг, бюджетных ссуд и бюджетных кредитов из бюджетов других уровней, кредитов кредитных организаций) и возмездное отчуждение муниципального имущества (путем его продажи). Право органов местного самоуправления на внешние заимствования Бюджетным кодексом РФ не предусматривается (ст. 96 БК РФ).

Денежные накопления органов государственной власти и местного самоуправления образуются за счет доходов и поступлений текущего финансового года, не использованных в ходе исполнения соответствующего бюджета или государственного внебюджетного фонда и предназначенных для финансирования расходов в последующие периоды. Денежные накопления органов государственной власти и местного самоуправления проявляются в форме остатков средств на счетах бюджетов или государственных внебюджетных фондов на начало финансового года, учитываемых после завершения операций по принятым денежным обязательствам прошедшего года. Остатки средств изъятию не подлежат и могут использоваться органами государственной власти и местного самоуправления на покрытие внутригодовых кассовых разрывов в течение последующего года, направляться на финансирование дефицита бюджета или государственного внебюджетного фонда в очередном финансовом году, размещаться в долговые обязательства.

Источниками формирования государственных финансовых ресурсов являются валовой внутренний продукт, поступления от внешнеэкономической деятельности, часть национального богатства (например, поступления от продажи земли, доходы от продажи нематериальных активов, доходы от реализации конфискованного или бесхозного имущества и т. п.). В случае наступления чрезвычайных обстоятельств (стихийных бедствий, вооруженных конфликтов и военных действий и т. п.), в период экономической нестабильности часть национального богатства может выступать в качестве источника государственных финансовых ресурсов при продаже золотого запаса, валютных резервов и др. В свою очередь, источниками финансовых ресурсов органов местного самоуправления являются валовой региональный продукт, а также часть национального богатства, находящегося или обращенного в муниципальную собственность.

Использование финансовых ресурсов органов государственной власти и местного самоуправления осуществляется в виде государственных и муниципальных расходов.

Государственные расходы — это денежные средства, направляемые органами государственной власти из бюджетов соответствующих уровней и государственных внебюджетных фондов на финансовое обеспечение возложенных на них задач и функций.

Денежные средства, направляемые из бюджетов органов государственной власти соответствующих уровней, представляют собой расходы бюджетов; денежные средства, перечисляемые из государственных внебюджетных фондов, являются расходами этих фондов. Таким образом, государственные расходы состоят из расходов бюджетов органов государственной власти разных уровней и расходов государственных внебюджетных фондов, при этом основной объем государственных расходов осуществляется за счет средств бюджетов разных уровней.

Муниципальные расходы — это денежные средства, направляемые органами местного самоуправления из бюджетов муниципальных образований на решение вопросов местного значения.

Государственные расходы предназначены для удовлетворения потребностей общества в области развития экономики и социальной сферы, управления государством, укрепления его обороноспособности и национальной безопасности и др. При этом конкретные направления государственных расходов определяются различными функциями (экономической, социальной, управленческой, оборонной, политической), выполняемыми государством. На разных этапах развития государства стоящие перед ним задачи не остаются неизменными, соответственно меняются объем и структура государственных расходов по конкретным направлениям.

В свою очередь, необходимость в муниципальных расходах обусловлена удовлетворением потребностей граждан, связанных с местом непосредственного проживания (содержание муниципального жилищного фонда, транспортное обслуживание населения, благоустройство территорий, охрана общественного порядка, управление муниципальным образованием и др.). Многообразие видов муниципальных расходов зависит от функций органов местного самоуправления; уровня социально-экономического развития муниципального образования; задач, решаемых органами местного самоуправления на том или ином этапе развития.

Организация государственных финансов на федеральном и региональном уровне

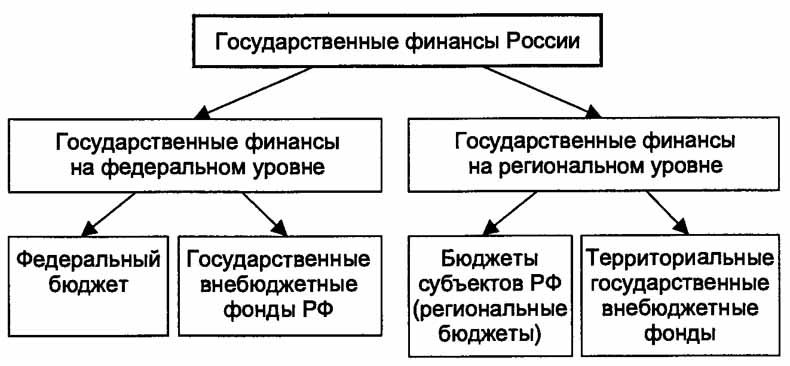

В соответствии со ст. 5 Конституции РФ государственная власть в Российской Федерации осуществляется на основе разграничения предметов ведения и полномочий между органами государственной власти РФ и органами государственной власти субъектов РФ, что обусловлено федеративной формой государственного устройства. Исходя из этого в Российской Федерации в составе государственных финансов можно выделить государственные финансы на федеральном уровне и государственные финансы на уровне субъектов РФ (региональном уровне). Государственные финансы на федеральном уровне призваны обеспечить реализацию функций, возложенных на органы государственной власти РФ, государственные финансы на региональном уровне создают условия для реализации функций, закрепленных за органами государственной власти субъектов РФ.

Государственные финансы на федеральном уровне состоят из федерального бюджета и государственных внебюджетных фондов РФ. Согласно ст. 144 Бюджетного кодекса РФ статус государственных внебюджетных фондов РФ имеют только следующие социальные внебюджетные фонды: Пенсионный фонд Российской Федерации; Фонд социального страхования Российской Федерации; Федеральный фонд обязательного медицинского страхования.

Государственные финансы на региональном уровне включают бюджеты субъектов РФ (региональные бюджеты) и территориальные государственные внебюджетные фонды. Бюджеты субъектов РФ представлены разными видами бюджетов: республиканскими бюджетами республик, краевыми бюджетами краев, областными бюджетами областей, окружными бюджетами автономных округов, областным бюджетом автономной области, городскими бюджетами городов федерального значения. К территориальным государственным внебюджетным фондам согласно действующему законодательству относятся территориальные фонды обязательного медицинского страхования.

Таким образом, состав государственных финансов в России можно представить в следующем виде (рис. 11.1):

Рис. 11.1. Состав государственных финансов в Российской Федерации

Федеральный бюджет является основной финансовой базой деятельности органов государственной власти РФ. В нем концентрируется основной объем финансовых ресурсов, формируемых в распоряжении этих органов.

Федеральный бюджет — форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения Российской Федерации.

Формирование федерального бюджета осуществляется посредством мобилизации налоговых доходов, неналоговых доходов, безвозмездных перечислений и других доходов.

К налоговым доходам федерального бюджета относятся: федеральные налоги и сборы, зачисляемые в федеральный бюджет в соответствии с федеральным законодательством; региональные налоги и сборы, зачисляемые в федеральный бюджет в соответствии с федеральным законодательством; пени и штрафы, взыскиваемые за нарушение налогового законодательства по отдельным видам налогов и сборов, подлежащих зачислению в федеральный бюджет.

Неналоговыми доходами федерального бюджета являются: доходы от использования имущества, находящегося в федеральной собственности, или от деятельности организаций, находящихся в ведении федеральных органов исполнительной власти; доходы от продажи нематериальных активов, зачисляемые в федеральный бюджет; административные платежи и сборы; штрафные санкции и средства, полученные в возмещение ущерба, причиненного Российской Федерации; доходы от внешнеэкономической деятельности; прочие неналоговые доходы.

В федеральный бюджет могут зачисляться безвозмездные перечисления из государственных внебюджетных фондов РФ, от различных организаций (резидентов и нерезидентов), из бюджетов других уровней бюджетной системы РФ, прочие безвозмездные перечисления.

К другим доходам федерального бюджета относятся: доходы от предпринимательской и иной приносящей доход деятельности, осуществляемой бюджетными учреждениями федерального подчинения; иные доходы, предусмотренные законодательством РФ.

Помимо различных видов доходов в федеральный бюджет зачисляются поступления из источников финансирования дефицита бюджета, которые согласно ст. 94 Бюджетного кодекса РФ подразделяются на поступления из внутренних источников и поступления из внешних источников финансирования дефицита федерального бюджета.

К поступлениям из внутренних источников финансирования дефицита федерального бюджета относятся: денежные средства, привлеченные в форме займов, осуществляемых в валюте РФ путем размещения государственных ценных бумаг РФ, и кредитов кредитных организаций в валюте РФ; поступления от продажи имущества, находящегося в федеральной собственности; бюджетные ссуды и бюджетные кредиты, полученные из бюджетов других уровней бюджетной системы РФ; поступления от реализации государственных запасов; поступления за счет изменения остатков средств на счетах по учету средств федерального бюджета; поступления из прочих внутренних источников финансирования дефицита федерального бюджета.

Поступлениями из внешних источников финансирования дефицита федерального бюджета являются: денежные средства, привлеченные в форме займов, осуществляемых в иностранной валюте путем размещения государственных ценных бумаг РФ, и кредитов правительств иностранных государств, иностранных банков и фирм, международных финансовых организаций в иностранной валюте; поступления из прочих внешних источников финансирования дефицита федерального бюджета.

Поступившие в федеральный бюджет средства направляются на осуществление расходов по реализации полномочий органов государственной власти РФ по предметам ведения Российской Федерации и предметам совместного ведения Российской Федерации и субъектов Российской Федерации.

За счет средств федерального бюджета обеспечиваются: финансирование деятельности Президента РФ, федеральных органов законодательной, исполнительной и судебной власти; финансирование национальной обороны и государственной безопасности Российской Федерации; государственная поддержка субъектов хозяйствования, осуществляющих деятельность в приоритетных для Российской Федерации отраслях экономики (капиталоемких, инновационных, стратегических); финансирование деятельности государственных учреждений, производящих на нерыночной основе социальные услуги общественного потребления; финансирование международной деятельности в общефедеральных интересах; ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба; финансовая поддержка субъектов РФ и муниципальных образований особого статуса; финансирование выборов и референдумов Российской Федерации; обслуживание государственного долга Российской Федерации; финансирование иных расходов по реализации полномочий органов государственной власти РФ. Наряду с федеральным бюджетом значительный объем финансовых ресурсов, формируемых в распоряжении органов государственной власти РФ, сосредоточен в государственных внебюджетных фондах РФ (Пенсионном фонде РФ, Фонде социального страхования РФ, Федеральном фонде обязательного медицинского страхования).

Государственный внебюджетный фонд РФ — фонд денежных средств, образуемый вне федерального бюджета и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь (ст. 13 БК РФ).

Доходы государственных социальных внебюджетных фондов РФ формируются за счет: обязательных платежей, установленных законодательством Российской Федерации (отчислений от единого социального налога, отчислений от налогов по специальным налоговым режимам, различных страховых взносов и др.); средств федерального бюджета; добровольных взносов физических и юридических лиц; доходов от размещения временно свободных средств фондов; других доходов, предусмотренных законодательством Российской Федерации.

Использование средств государственных внебюджетных фондов РФ осуществляется исключительно на цели, определенные законодательством Российской Федерации. Согласно Бюджетному кодексу РФ за счет средств государственных социальных внебюджетных фондов РФ финансируются расходы, связанные с реализацией конституционных прав граждан на: социальное обеспечение по возрасту; социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством Российской Федерации о социальном обеспечении; охрану здоровья и получение бесплатной медицинской помощи (ст. 143 БК РФ).

Основной объем финансовых ресурсов органов государственной власти субъектов РФ концентрируется в региональных бюджетах.

Бюджет субъекта Российской Федерации (региональный бюджет) — форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Федерации (ст. 15 БК РФ).

Доходы бюджетов субъектов РФ формируются за счет налоговых доходов, неналоговых доходов, безвозмездных перечислений и других доходов.

Налоговыми доходами бюджетов субъектов РФ являются: федеральные налоги и сборы, зачисляемые в региональный бюджет в соответствии с федеральным законодательством; региональные налоги и сборы, зачисляемые в региональный бюджет в соответствии с федеральным и региональным законодательством; местные налоги и сборы, зачисляемые в региональный бюджет в соответствии с федеральным законодательством; пени и штрафы, взыскиваемые за нарушение налогового законодательства по отдельным видам налогов и сборов, подлежащих зачислению в региональный бюджет.

В состав неналоговых доходов бюджетов субъектов РФ включаются: доходы от использования имущества, находящегося в собственности субъектов РФ, или от деятельности организаций, находящихся в ведении органов исполнительной власти субъектов РФ; доходы от продажи нематериальных активов, зачисляемые в региональный бюджет; административные платежи и сборы; штрафные санкции и средства, полученные в возмещение ущерба, причиненного субъекту РФ; прочие неналоговые доходы. В бюджеты субъектов РФ могут зачисляться безвозмездные перечисления из территориальных государственных внебюджетных фондов, от различных организаций (резидентов и нерезидентов), из федерального бюджета в порядке финансовой помощи, прочие безвозмездные перечисления.

К другим доходам бюджетов субъектов РФ относятся: доходы от предпринимательской и иной приносящей доход деятельности, осуществляемой бюджетными учреждениями регионального подчинения; иные доходы, предусмотренные законодательством РФ. Помимо доходов в бюджеты субъектов РФ зачисляются согласно ст. 95 Бюджетного кодекса РФ поступления из внутренних источников финансирования дефицита бюджета субъекта РФ, к которым относятся: денежные средства, привлеченные в форме займов, осуществляемых путем размещения государственных ценных бумаг субъекта РФ, и кредитов кредитных организаций в валюте РФ; поступления от продажи имущества, находящегося в собственности субъекта РФ; бюджетные ссуды и бюджетные кредиты, полученные из бюджетов других уровней бюджетной системы РФ и территориальных государственных внебюджетных фондов; поступления за счет изменения остатков средств на счетах по учету средств бюджета субъекта РФ; поступления из прочих внутренних источников финансирования дефицита бюджета субъекта РФ.

Средства, зачисленные в бюджеты субъектов РФ, направляются на осуществление расходов по реализации полномочий органов государственной власти субъектов РФ по предметам ведения субъектов Российской Федерации и предметам совместного ведения Российской Федерации и субъектов Российской Федерации.

За счет средств бюджетов субъектов РФ обеспечиваются: финансирование деятельности органов законодательной, исполнительной и судебной власти субъектов РФ; государственная поддержка приоритетных для региона отраслей экономики (преимущественно сельское хозяйство, пищевая и легкая промышленность); государственная поддержка пригородного (железнодорожного, автомобильного, речного) транспорта; реализация конституционного права граждан на обязательное общее образование, социальную защиту, охрану здоровья и получение бесплатной медицинской помощи в учреждениях, находящихся в государственной собственности субъектов РФ или в ведении органов государственной власти субъектов РФ; содержание исторических памятников и объектов культурного наследия, находящихся в государственной собственности субъектов РФ; финансовая поддержка муниципальных образований на территории данного субъекта РФ; финансирование выборов и референдумов субъектов РФ; обслуживание государственного долга субъектов РФ; финансирование иных расходов по реализации полномочий органов государственной власти субъектов РФ.

Помимо бюджетов субъектов РФ финансовые ресурсы, формируемые в распоряжении органов государственной власти субъектов РФ, сосредоточены в территориальных государственных внебюджетных фондах. Как уже отмечалось, к ним относятся территориальные фонды обязательного медицинского страхования.

Территориальный государственный внебюджетный фонд — фонд денежных средств, образуемый вне бюджетов субъектов Российской Федерации и предназначенный для реализации отдельных конституционных прав граждан (в частности, на охрану здоровья и щедицинскую помощь) (ст. 13 БК РФ).

Доходы территориальных фондов обязательного медицинского страхования формируются за счет: отчислений от единого социального налога, отчислений от налогов по специальным режимам налогообложения, поступлений из территориальных бюджетов в виде страховых взносов на обязательное медицинское страхование неработающего населения, поступлений из государственных внебюджетных фондов РФ, доходов от размещения временно свободных денежных средств фондов и др.

Основной объем расходов указанных фондов направляется на реализацию территориальных программ обязательного медицинского страхования субъектов РФ. Кроме того, за счет средств территориальных фондов обязательного медицинского страхования финансируются отдельные мероприятия в области здравоохранения (например, в рамках различных целевых программ), а также деятельность фондов.

Следует отметить, что между бюджетами и внебюджетными фондами на федеральном и региональном уровне существуют определенные взаимосвязи, среди которых можно выделить следующие:

- между федеральным бюджетом и бюджетами субъектов РФ. Например, из федерального бюджета в бюджеты субъектов РФ перечисляются средства в порядке финансовой помощи (дотации на выравнивание уровня бюджетной обеспеченности субъектов РФ; дотации на частичное возмещение расходов по предоставлению населению субсидий по оплате жилья и коммунальных услуг; субсидии на реформирование и оздоровление региональных финансов, развитие социальной инфраструктуры, повышение эффективности бюджетных расходов, поддержку экономических реформ и др.); из бюджетов субъектов РФ в федеральный бюджет перечисляются средства в погашение ранее предоставленных бюджетных ссуд на покрытие внутригодовых кассовых разрывов;

- между федеральным бюджетом и государственными внебюджетными фондами РФ. Так, из федерального бюджета в Пенсионный фонд РФ перечисляются средства единого социального налога на выплату базовой части трудовой пенсии, в Фонд социального страхования РФ направляются субвенции на выплату компенсаций и пособий гражданам, пострадавшим вследствие чернобыльской катастрофы, ядерных испытаний на Семипалатинском полигоне и др. При этом в федеральный бюджет могут поступать безвозмездные перечисления из государственных внебюджетных фондов РФ. Кроме того, временно свободные денежные средства Фонда социального страхования РФ, Федерального фонда обязательного медицинского страхования могут инвестироваться в ликвидные государственные ценные бумаги РФ, средства от размещения которых поступают в федеральный бюджет;

- между бюджетами субъектов РФ и территориальными государственными внебюджетными фондами. Из бюджетов субъектов РФ в территориальные фонды обязательного медицинского страхования перечисляются средства в виде страховых взносов на обязательное медицинское страхование неработающего населения. Территориальные фонды обязательного медицинского страхования могут вкладывать временно свободные денежные средства в ликвидные государственные ценные бумаги субъектов РФ, средства от размещения которых поступают в бюджеты субъектов РФ;

- между государственными внебюджетными фондами РФ и территориальными государственными внебюджетными фондами. Например, из Федерального фонда обязательного медицинского страхования в территориальные фонды обязательного медицинского страхования перечисляются средства на выравнивание финансовых условий их деятельности в рамках базовой программы обязательного медицинского страхования; из Пенсионного фонда РФ в территориальные фонды обязательного медицинского страхования поступают средства на обязательное медицинское страхование неработающих пенсионеров.

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 960; Нарушение авторских прав?; Мы поможем в написании вашей работы!