КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тенденции развития страхования жизни в РФ

|

|

|

|

Предварительные итоги работы российского рынка страхования жизни в 2012 году позволяют говорить о сохранении высоких темпов роста. В частности, об этом свидетельствуют данные по 17 ведущим компаниям, являющимися членами АСЖ и ВСС и суммарно представляющим более 80 % рынка страхования жизни в России. Сборы этих компаний выросли на 68,3 %При этом выплаты в целом у этих страховщиков выросли на 125,4 %.

Таким образом, наша отрасль остается самой динамично развивающейся на страховом рынке. Основным драйвером в 2012 году по-прежнему было кредитное страхование (страхование жизни заемщиков), предлагаемое через банки. Поддержать этот тренд могли бы продажи долгосрочных накопительных, инвестиционных и пенсионных программ, но для этого необходимо реализовать комплекс стимулирующих мер.

Основными тенденциями развития рынка страхования жизни являются: ускорение темпов роста объемов операций; ускорение темпов развития бизнеса страховщиками, входящими в финансовые группы, а также с участием иностранного капитала.

Услугами по страхованию жизни пользуется всего лишь 6% взрослого населения. Доля страхования жизни в ВВП составляет 0,05%, в то время как во Франции и Японии - 8%, а в Великобритании - 13%. В среднем по проникновению страхования жизни Россия отстает в 20 раз от стран с сопоставимым уровнем экономического развития. Показатель плотности (среднедушевой премии по страхованию жизни) в России едва превышает 8 долл. США, тогда как в Швейцарии, Великобритании, Японии находится на уровне 3500 долл. и даже в Индии в семь раз выше (56 долл.).

Если сравнивать экономику России с другими мировыми экономиками, то

российский рынок страхования может достичь объема, составляющего 2% от ВВП

страны, что будет соответствовать объему премий в 2,7 трлн. рублей к 2020 году,

что превышает общий объем всего страхового рынка России на сегодняшний день.

Опираясь на достижение влияния на экономику РФ от сегмента РЫНКА СЖ около 1,5%-2,5% ВВП,

в денежном эквиваленте это 17 трлн. руб. (420 млрд. долларов США)

потребует его среднегодовых

темпов роста приблизительно в 62%, что соответствует показателям,

наблюдаемым в данном сегменте в течение последних нескольких лет.

Такой объем активов соответствует примерно 40% от общего объема всего

российского фондового рынка. Инвестирование подобных объемов средств

исключительно в нефтегазовую отрасль, а также иные отрасли, связанные с

разработкой и добычей иных видов природных ресурсов, будет попросту являться

невозможным, что означает необходимость параллельного развития фондовых

рынков для поддержания быстрого роста сегмента страхования жизни. Как

показывает опыт, это, как правило, соответствует реальности – наблюдается

тесная связь между развитием отрасли страхования жизни и развитием фондовых

рынков в стране, так же как это наблюдалось в странах европы и Америки.

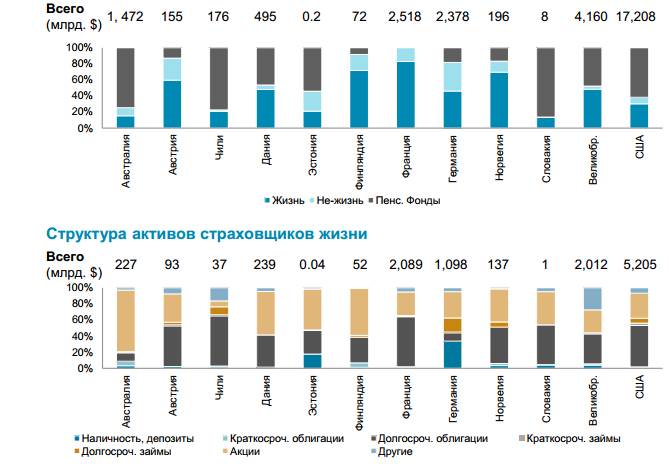

Как выглядит картина инвестирования в западных странах через страховщиков жизни:

Согласно оценкам, сектор страхования жизни, составляющий 2% от ВВП страны,

позволит создать значительное число прямых рабочих мест (около 50 000), а

также создать / поддерживать еще большее число рабочих мест (около 430 000)

благодаря инвестициям.

Как следствие, страховая отрасль будет способна создать существенный объем

дополнительных доходов для государства от поступающих в бюджет налогов,

таких как НДС, налог на прибыль и налог на доходы физических лиц, а также

дополнительный вклад во внебюджетные фонды общим размером

приблизительно в 277 млрд. рублей (7 млрд. долларов США)

Если говорить о динамике рынка в целом, то потенциал его роста за счет временного страхования очень скоро исчерпается. Кредитование не может расти так же стремительно, как в последние два года, когда кредитный рынок восстанавливался после кризиса 2008 года. Реальные доходы населения либо растут очень низкими темпами, либо не растут вообще, а значит, темпов роста кредитного рынка под 40 % в год в обозримом будущем не ожидается, скорее всего, они будут плавно снижаться. Таким образом, в нашем сегменте, сохранить темпы роста смогут только те компании, которые продолжают делать ставку на классическое страхование жизни и здоровья.

Соответственно, «не-кэптивные» страховщики могут рассчитывать на устойчивое долгосрочное развитие только в том случае, если у них есть другие каналы продаж. Страховая компания, в том числе по страхованию жизни, сильна настолько, насколько сильна ее собственная дистрибуция (в первую очередь, агентская сеть). Но развитие собственной сети требует денег, страховщики должны научиться делать сеть эффективной, и только те, кто в этом преуспеют, смогут остаться на рынке.

Текущее состояние каналов продаж:

Министерство финансов и ФСФР сейчас ведут активную деятельность по разработке нововведений для улучшения развития рынка СЖ:

1)Важная тема, которую вынес на обсуждение Минфин, – это введение «электронных полисов». (Онлайн страхование)

2) усиление контроля за страховщиками, особенно за их работой в сфере инвестирования средств; создание гарантийного фонда; Важным фактором развития страхования жизни является высокий уровень надежности страховщиков. Явное преимущество накопления средств на банковских депозитах - наличие системы гарантирования сохранности вкладов в пределах 700 тыс. руб. Для повышения доверия к страхованию жизни целесообразно создать аналогичные гарантийные фонды, напрямую контролируемые государством.

3) введение актуарного аудита и отчетность по МСФО.(Международные стандарты фин. отчетности)

4) стандартизация терминов, правил и продуктов.

5) сертификация и повышение качества работы страховых агентов и иных посредников.

6)Нет сомнений в том, что существенно повысить привлекательность накопительного страхования жизни в России позволит широкое внедрение так популярного за рубежом инвестиционного страхования жизни (unit-linked)Несмотря на то что в российском страховом законодательстве отсутствует такой вид, как "инвестиционное страхование жизни", страховщики сумели предложить интересные механизмы преодоления законодательных ограничений, которые позволили максимально приблизить программы смешанного страхования жизни к полисам инвестиционного страхования жизни по потребительским свойствам (возможность выбора страхователем инвестиционной стратегии; ожидание, но не гарантирование, высокого дополнительного инвестиционного дохода; обязательное наличие рисковой составляющей)

7)Также будет актуальным введение социального налогового вычета по НДФЛ(налог на доходы физ лиц)

в отношении долгосрочного страхования жизни с одновременным повышением предельной суммы вычета хотя бы до 200 тыс. руб. Создать большие стимулы к заключению договоров можно и за счет установления прогрессивной шкалы налогообложения доходов физических лиц, а также включения в налоговую базу по НДФЛ части наследуемого имущества.

Выступая в роли внутреннего долгосрочного инвестора, страховые компании и пенсионные фонды, с одной стороны, помогают аккумулировать деньги от сотен тысяч от своих клиентов и делают выплаты гражданам, а с другой, инвестирует получаемые деньги, направляет их на фондовый рынок, способствуя стабильности финансовой системы. Поэтому в проекте Стратегии нашла отражение важность развития нашего рынка долгосрочного страхования жизни.

|

|

|

Дата добавления: 2015-06-26; Просмотров: 624; Нарушение авторских прав?; Мы поможем в написании вашей работы!