КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сущность оборотного капитала предприятия

|

|

|

|

Каждое предприятие, осуществляющее хозяйственную деятельность, должно иметь оборотный капитал, который обеспечивает бесперебойный процесс производства и реализации продукции. Оборотный капитал хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляет собой органически единый комплекс.

Оборотный капитал – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Понятие оборотного капитала определяется его экономической сущностью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

Оборотный капитал – это средства, обслуживающие процесс деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотных средств предприятия.

Другими словами, оборотный капитал – это величина финансовых источников, необходимых для формирования оборотных активов предприятия. Особенностью оборотных средств (капитала) является то, что они авансируются в различные виды текущих затрат хозяйствующего субъекта. Целью авансирования является создание необходимых материальных запасов, заделов, незавершённого производства, готовой продукции и условий для её реализации.

Авансирование означает, что использованные денежные средства возвращаются предприятию после завершения каждого производственного цикла или кругооборота, включающего производство продукции – её реализацию – получение выручки от реализации продукции. Именно из выручки от реализации происходит возмещение авансируемого капитала и его возвращение к исходной величине.

Оборотный капитал предприятия, участвуя в процессе производства и реализации продукции, совершает непрерывный кругооборот. При этом он переходит из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Таким образом, проходя последовательно три фазы, оборотный капитал меняет свою натурально-вещественную форму.

В первой фазе (Д – Т) оборотные средства, имевшие первоначально форму денежных средств, превращаются в производственные запасы, т.е. переходят из сферы обращения в сферу производства. Во второй фазе (Т – П – Т1) оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий. Третья фаза кругооборота оборотных средств (Т1 – Д1) совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства принимают снова форму денежных средств. Разница между поступившей денежной выручкой и первоначально затраченными денежными средствами (Д1 – Д) определяет величину денежных накоплений предприятия. Таким образом, совершая полный кругооборот (Д – Т – П – Т1 – Д1), оборотный капитал функционирует на всех стадиях параллельно во времени, что обеспечивает непрерывность процесса производства и обращения. Кругооборот оборотного капитала представляет собой органическое единство трех его фаз.

В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на весь изготовленный продукт.

Оборотные средства классифицируются по следующим признакам:

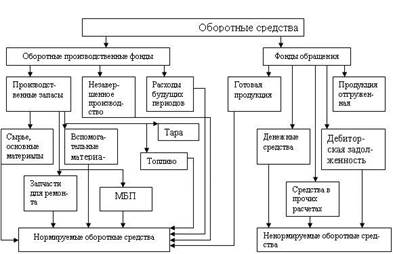

- по экономическому содержанию они подразделяются на оборотные производственные фонды и фонды обращения (рис.1);

- по способу формирования – на собственные и заёмные;

- по методу планирования – на нормируемые и ненормируемые;

- по степени ликвидности – быстрореализуемые и медленно реализуемые средства или активы.

Оборотные производственные фонды – это часть оборотных средств, которые участвуют в одном производственном процессе, сразу переносят свою стоимость на себестоимость продукции и требуют своего возмещения к каждому последующему производственному циклу. К оборотным производственным фондам промышленных предприятий относится часть средств производства (производственных фондов), вещественные элементы которых в процессе тру-да в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции.

В составе оборотных производственных фондов в целом можно выделить относительно однородные группы:

1) Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. То есть они находятся лишь в сфере производства, а не в самом процессе производства, поскольку в данный момент времени не подвергаются обработке, а являются потенциальными элементами производства. Производственные запасы состоят из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов. Так например, на перерабатывающих предприятиях АПК к производственным запасам относят сырьё и основные материалы, покупные полуфабрикаты, требующие затрат живого труда для превращения их в готовую продукцию; вспомогательные материалы, которые либо придают продукции не-обходимые свойства (соль, сахар, ароматические вещества) или товарный вид (клей, упаковочный материал), либо служат для ухода за техникой и проведения химических анализов (смазочные материалы, краски, химикаты); топливо и горючее, тара. По способу использования тара делится на оборотную и разовую; по роли в производственном процессе – на тару затаривания сырья и для готовых изделий; по месту изготовления – на тару собственного изготовления и покупную; по отражению бухгалтерских документах – на отражаемую в счетах «Сырье и материалы», «Готовая продукция». Продукция, как известно, изготавливается не сразу. Пройдет несколько этапов обработки сырья и материалов с расходом топлива и затратами труда, прежде чем производственные запасы перейдут в форму запасов готовой продукции. Отсюда на каждый момент времени имеется и незавершенное производство.

2) Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

3) Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.).

Предприятие не только производит продукцию, но и занимается её реализацией, поэтому кроме оборотных производственных фондов оно располагает и фондами обращения.

Фонды обращения – сумма денежных средств предприятия, вложенная в процесс реализации продукции и необходимая для обслуживания этого процесса. К фондам обращения относятся:

- готовая продукция на складе предприятия (находится на складе предприятия в ожидании реализации);

- неоплаченная отгруженная продукция (включает продукцию, проданную в кредит и продукцию, срок оплаты которой просрочен, рост последней составляющей отгруженных товаров отрицательно сказывается на финансовом состоянии предприятия, так как требует вовлечения в оборот дополнительных средств);

- свободные денежные средства предприятия на расчётном счёте и средства в незаконченных расчётах (авансовые выплаты предприятия поставщикам, по заработанной плате и т.п.).

- дебиторская задолженность – долги предприятия со стороны юридических, физических лиц и государства.

Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения – реализацию произведённой продукции на рынке и получение денежных средств, гарантирующих благополучие предприятия. Эта экономическая роль оборотных средств определяет их сущность, которая заключается в необходимости обеспечения бесперебойного функционирования процесса производства и процесса обращения.

По способу формирования оборотные средства подразделяются на собственные и заёмные. Как правило, минимальная потребность предприятия в оборотных средствах покрывается за счет собственных источников: прибыли, уставного капитала, резервного капитала, фонда накопления и целевого финансирования. Однако в силу целого ряда объективных причин (инфляция, рост объемов производства, задержек в оплате счетов клиентов и др.) у предприятия возникают временные дополнительные потребности в оборотных средствах.

Классификация оборотных средств по экономическому содержанию представлена на рисунке 10.1

Рис. 10.1. Классификация оборотных средств по экономическому содержанию

В этих случаях финансовое обеспечение хозяйственной деятельности сопровождается привлечением заемных источников: банковских и коммерческих кредитов, займов, инвестиционного налогового кредита, инвестиционного вклада работников предприятия, облигационных займов.

Кроме того оборотные средства делятся на нормируемые и не-нормируемые. Экономическая необходимость деления оборотных средств на нормируемые и ненормируемые вытекает из основных принципов финансов – плавности, хозяйственного расчёта, наличия финансовых резервов.

Нормируемые оборотные средства – это денежные средства, не-обходимые для минимального запаса товарно-материальных ценностей и обеспечения бесперебойного процесса производства и реализации продукции. Они состоят из производственных запасов, незавершенного производства, расходов будущих периодов и готовой продукции.

Ненормируемые оборотные средства – товары отгруженные, денежные средства, дебиторская задолженность и прочие активы.

В составе оборотных средств можно выделить по степени их ликвидности (скорости превращения в наличные деньги) быстрореализуемые (высоколиквидные) и медленно реализуемые (низко ликвидные) средства или активы. Первоклассными ликвидными средствами, т.е. находящимися в немедленной готовности для расчётов, являются денежные средства в кассе или на расчётном счёте.

К быстрореализуемым активам относятся также краткосрочные финансовые вложения, реальная дебиторская задолженность, товары, приобретённые с целью перепродажи.

Медленно реализуемыми оборотными средствами являются незавершенное производство, залежалые товары на складе, сомнительная задолженность. По степени финансового риска эта группа наименее привлекательна с позиции вложения капитала.

Исходя из выше перечисленного, можно сделать вывод о том, что оборотные средства – это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения. Оборотные фонды – обязательный элемент процесса производства, основная часть себестоимости продукции. Чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем экономнее расходуется труд, затрачиваемый на их добычу и производство, тем дешевле продукт.

Источники формирования оборотного капитала в значительной степени определяют эффективность их использования. Установление оптимального соотношения между собственными и привлеченными источниками, обусловленного специфическими особенностями кругооборота фондов в том или ином хозяйствующем субъекте, является важной задачей управляющей системы.

Источники формирования оборотных средств и их размер оказывают существенное влияние на уровень эффективности использования оборотных средств. Избыток оборотных средств означает, что часть капитала предприятия бездействует и не приносит дохода. Вместе с тем недостаток оборотного капитала будет тормозить ход производственного процесса, замедляя скорость хозяйственного оборота средств предприятия.

Ведущую роль в составе источников формирования оборотных средств призваны играть собственные оборотные средства. Они должны обеспечивать имущественную и оперативную самостоятельность предприятия, столь необходимую для рентабельной предпринимательской деятельности. Собственные оборотные средства свидетельствуют о степени финансовой устойчивости предприятия, его положении на финансовом рынке.

Собственные оборотные средства служат источником покрытия нормируемых оборотных средств. Первоначальное формирование их происходит в момент создания предприятия и образования его уставного капитала.

Источником собственных оборотных средств на этой стадии являются инвестиционные средства учредителей данного предприятия. В дальнейшем, по мере развития предпринимательской деятельности, собственные оборотные средства пополняются за счет получаемой прибыли, выпуска ценных бумаг и операций на финансовом рынке, дополнительно поступаемых средств.

Уставный капитал представляет собой совокупность вкладов (рассчитываемых в денежном выражении) акционеров в имущество при создании предприятия для обеспечения его деятельности в раз-мерах, определенных учредительными документами.

Резервный капитал – это средства, которые идут на покрытие общих балансовых убытков при отсутствии иных возможностей их возмещения. Величина резервного капитала, размер обязательных отчислений в него из чистой прибыли определяются действующим законодательством и уставом общества.

Формирование других фондов на предприятии, в частности фонда накопления (размеры отчислений, порядок использования), может быть предусмотрено в уставе или в учетной политике предприятия.

Добавочный капитал показывает прирост стоимости имущества в результате переоценок основных средств и незавершенного строительства организации, производимых по решению правительства: полученные денежные средства и имущество в сумме превышения их величины над стоимостью переданных за них акций. Добавочный капитал может быть использован на увеличение уставного капитала, погашение балансового убытка за отчетный год, а также распределен между учредителями предприятия и др. При этом порядок использования добавочного капитала определяется собственниками, как правило, в соответствии с учредительными документами при рассмотрении результатов отчетного года.

Нераспределенная прибыль – это чистая прибыль (или ее часть), не распределенная в виде дивидендов между акционерами (учредителями) и не использованная на другие цели. Обычно эти средства используются на накопление имущества хозяйствующего субъекта или пополнение его оборотных средств в виде свободных денежных сумм, т.е. в любой момент готовых к новому обороту.

Целевое финансирование – это средства, поступающие от других организаций и лиц, бюджетные средства, предназначенные для осуществления мероприятий целевого назначения.

В практике финансового менеджмента различают понятия «собственные оборотные средства» и «чистые оборотные средства».

Чистые оборотные активы это разница между оборотными активами и краткосрочными обязательствами.

Собственный оборотный капитал = Собственный капитал + Долгосрочные пассивы – Внеоборотные активы

Дополнительно поступаемые средства по существу не принадлежат предприятию, поэтому их нельзя отнести к собственным. Однако эти средства постоянно находятся в обороте предприятия и в сумме минимального остатка используются в качестве источника формирования собственных оборотных средств.

К этим средствам относятся следующие виды: минимальная переходящая задолженность по оплате труда работникам предприятия; резерв предстоящих платежей; минимальная переходящая задолженность бюджету и внебюджетным фондам; минимальная задолженность покупателям по залогам за возвратную тару; средства кредиторов, поступающие в виде предоплаты за продукцию (товары, услуги); переходящие остатки фонда потребления и др.

Дополнительно поступаемые средства являются источником покрытия собственных оборотных средств только в сумме прироста, т.е. разницы между их величиной на конец и начало предстоящего года.

Минимальная переходящая задолженность по оплате труда работникам предприятия определяется за период времени между концом расчетного периода, за который производится оплата труда, и конкретной датой выплаты средств по формуле:

, (10.1)

, (10.1)

где Мз – минимальная переходящая задолженность по оплате труда;

Ф – фонд оплаты труда в IV квартале предстоящего года;

Д – количество дней с начала месяца до дня выплаты средств.

Резерв предстоящих платежей формируется для резервирования средств на оплату отпусков работникам предприятий и другие подобные расходы.

Резерв для оплаты отпусков исчисляется на основе его минимального остатка за истекший год и изменения фонда оплаты труда в предстоящем периоде.

Если на предприятии резервируются средства для выплаты вознаграждений за выслугу лет, резерв образуется путем включения в себестоимость ежемесячно 1/12 части общей суммы вознаграждения, выплачиваемого один раз в год. Таким образом, к концу года резерв достигнет максимальной величины, равной годовой сумме выплачиваемых за выслугу лет вознаграждений.

Минимальная переходящая задолженность бюджету и внебюджетным фондам определяется исходя из конца расчетного периода, за который производятся платежи, и конкретных сроков уплаты. Платежи в бюджет производятся в порядке уплаты определенных налогов и сборов на основании действующего законодательства. Минимальная сумма задолженности бюджету постоянно переходит из месяца в месяц и потому учитывается в составе дополнительно поступаемых средств.

Взносы во внебюджетные фонды (Фонд государственного социального страхования, Пенсионный фонд, Фонд обязательного медицинского страхования) производятся в установленных процентах от фонда оплаты труда (соответственно 2,9, 22, 5,1).

Рассчитав минимальную переходящую задолженность по оплате труда работникам предприятия и применяя указанные проценты отчислений, устанавливают минимальную переходящую задолженность внебюджетным фондам, средства которой постоянно находятся в обороте у предприятия.

Минимальная задолженность покупателям по залогам за возвратную тару возникает при отгрузке готовой продукции в возвратной таре.

Предприятия – поставщики такой продукции получают от покупателя залог в счет возврата тары. При регулярной отгрузке готовой продукции в возвратной таре предприятия постоянно имеют остаток залогов за тару. Учитывая встречный процесс возврата залогов покупателям при получении от них возвратной тары, поставщики исчисляют минимальную сумму залогов, которая включается в состав дополнительных ресурсов.

Недостаток собственных оборотных средств возникает в том случае, если величина действующего норматива превышает сумму собственных оборотных средств. Недостаток собственных оборотных средств является, как правило, результатом недополучения запланированной прибыли или неправомерного, нерационального ее использования, «проедания» оборотных средств (использования их не по назначению) и других негативных факторов, возникших в процессе коммерческой деятельности предприятия. Недостаток собственных оборотных средств покрывается исключительно за счет средств самого предприятия, допустившего такое положение. Прежде всего, на покрытие недостатка направляется часть чистой прибыли, остающейся в распоряжении предприятия.

Кроме того, у хозяйствующего субъекта в процессе распределения прибыли могут быть образованы резервные фонды, часть которых используется на покрытие недостатка собственных оборотных средств.

Заемные средства в источниках формирования оборотных средств в современных условиях приобретают все более важное и перспективное значение. Заемные средства, основную форму которых представляют краткосрочные кредиты банка, покрывают временную дополнительную потребность предприятия в средствах. Привлечение заемных средств обусловлено характером производства, сложными расчетно-платежными отношениями, возникшими при переходе к рыночной экономике, необходимостью восполнения недостатка собственных оборотных средств и другими объективными причинами.

Заемные средства в виде кредитов используются более эффективно, чем собственные оборотные средства, так как совершают более быстрый кругооборот, имеют строго целевое назначение, выдаются на строго обусловленный срок, сопровождаются взиманием банковского процента.

Все это побуждает предприятие постоянно следить за движением заемных средств и результативностью их использования.

Банковские кредиты предоставляются в форме инвестиционных (долгосрочных) или краткосрочных кредитов. Назначение банковских кредитов – финансирование расходов, связанных с приобретением основных и текущих активов, а также финансирование сезонных потребностей организации, временное восполнение недостатка собственных оборотных средств, осуществление расчетов и налоговых платежей.

Наряду с банковскими кредитами источниками финансирования оборотных средств являются также коммерческие кредиты других организаций, оформленные в виде займов, векселей, товарного кредита и авансового платежа.

При анализе источников формирования оборотного капитала необходимо рассмотреть способы финансирования оборотных активов, основными из которых являются: самофинансирование, финансирование через механизмы рынка капитала, банковское кредитование, бюджетное кредитование и взаимное финансирование хозяйствующих субъектов.

Самофинансирование – финансирование деятельности за счет собственных средств, имеющихся в распоряжении организации. Это – прибыль, остающаяся в распоряжении организации, и амортизационные отчисления по основным средствам и нематериальным активам. Однако финансирование деятельности за счет собственных источников не всегда возможно и целесообразно. Поэтому для развития бизнеса и направления средств для формирования и эффективности использования оборотного капитала необходимо привлекать дополнительные источники финансирования. Таким источником является рынок капитала. При этом вариантами мобилизации ресурсов являются:

- долевое финансирование (организация осуществляет дополнительную продажу акций и тем самым увеличивает число собственников либо существующие собственники вносят дополнительные вклады);

- долговое финансирование (организация продает срочные ценные бумаги (облигации), которые предоставляют право их держателям на долгосрочное получение текущего дохода и возврат предоставленного капитала в соответствии с условиями данного облигационного займа).

Данный источник финансирования может обеспечить инвестиционными ресурсами организацию в долгосрочном плане при условии, что инвесторы будут получать прогнозируемые доходы от вложений капитала.

Банковское кредитование является одним из наиболее распространенных источников финансирования деятельности. Получение банковского кредита в основном зависит от правильности обоснования организацией-заемщиком необходимости получения кредита. Банковское кредитование может осуществляться для финансирования текущей, финансовой и инвестиционной деятельности.

Заемные средства привлекаются не только в форме краткосрочного кредита банка, но и в виде кредиторской задолженности, а также прочих привлеченных средств, т.е. остатков фондов и резервов самого предприятия, временно не используемых по целевому назначению.

Государственный кредит на пополнение оборотных средств предоставляется предприятиям в соответствии с постановлением Президиума Верховного Совета Российской Федерации и Правительства Российской Федерации «О неотложных мерах по улучшению расчетов в народном хозяйстве и повышении ответственности предприятий за их финансовое состояние» от 25 мая 1992г. №2837–1. В последующем были приняты дополнения и разъяснения, изложенные в письмах Министерства финансов РФ от 28 декабря 1993г. № 153 и от 4 апреля 1994г. № 39 «О порядке расчетов за пользование целевым государственным кредитом на пополнение оборотных средств». Государственный кредит на пополнение оборотных средств имеет целевой характер и предоставляется финансовыми органами из целевого внебюджетного фонда на основании соглашений с предприятиями.

Государственный кредит на пополнение оборотных средств предоставляется государственным предприятиям и организациям, акционерным обществам, у которых доля государства в уставном капитале более 50%, а также приватизированным предприятиям и организациям независимо от их организационно-правовой формы. При реорганизации предприятия и изменении его статуса задолженность по целевому государственному кредиту на пополнение оборотных средств передается правопреемникам.

Погашается данный кредит за счет прибыли предприятия. Если кредит погашается в пределах установленных сроков погашения, то эта прибыль освобождается от налогообложения. Что касается уплаты процентов за кредит, то в пределах установленных сроков погашения эти расходы относятся на себестоимость продукции. Это связано с тем, что кредит на пополнение оборотных средств предоставляется за счет кредитной линии, открытой Министерству финансов РФ Центральным банком РФ по плавающей кредитной ставке, не превышающей учетную ставку Центрального банка РФ. При возникновении просроченного кредита его суммы, а также проценты по кредиту уплачиваются за счет прибыли, остающейся в распоряжении предприятия, т.е. чистой прибыли.

Кредиторская задолженность относится, как правило, к внеплановому привлечению в хозяйственный оборот предприятия средств других предприятий, организаций или отдельных лиц. Использование этих привлеченных средств в пределах действующих сроков оплаты счетов и обязательств носит закономерный характер. Однако в большинстве случаев кредиторская задолженность возникает в результате нарушения расчетно-платежной дисциплины. В связи с этим у предприятия возникает кредиторская задолженность поставщикам за полученные, но не оплаченные товарно-материальные ценности. При нарушении сроков уплаты налоговых платежей возникает просроченная задолженность налоговым органам.

Несвоевременные взносы во внебюдженые фонды и другие неплатежи также приводят к возникновению незаконной кредиторской задолженности.

Кредиторская задолженность сопряжена с образованием дебиторской задолженности, являясь основным источником ее покрытия.

В обороте предприятия кроме банковских кредитов и кредиторской задолженности могут находиться прочие привлеченные средства. Это остатки фондов, резервов и целевых средств самого предприятия, временно не используемых по прямому назначению. Целевые фонды и резервы предприятия образуются за счет себестоимости, прибыли и других целевых поступлений. К этой группе средств относятся амортизационный фонд, резерв предстоящих платежей, финансовый резерв, премиальный и благотворительный фонды и др. Все эти фонды и резервы предприятия в установленные сроки используются по целевому назначению. Вовлекаться в оборот в качестве источников покрытия оборотных средств могут лишь остатки этих фондов на период времени, предшествующий их целевому использованию.

|

|

|

|

|

Дата добавления: 2015-06-04; Просмотров: 1340; Нарушение авторских прав?; Мы поможем в написании вашей работы!