КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Курсовой РАБОТЫ

|

|

|

|

Курсовой работа должна состоять из введения, трех глав, заключения, списка использованной литературы и приложений.

Во введении следует раскрыть значение избранной темы, обосновать ее актуальность и важность, указать цель курсовой работы и задачи, которые будут решены в ходе ее написания. Целесообразно показать экономическое значение рассматриваемой проблемы и степень ее разработанности. Здесь же оговаривается объект и предмет исследования, и даются отдельные пояснения к содержанию курсовой работы, например, чем обусловлено ограничение круга исследуемых вопросов, на каких фактических материала х строится работа, какие методы исследования используются в работе.

Первая глава курсовой работы носит теоретический (методологический) характер. В ней раскрывается экономическая природа и сущность того явления, исследованию которого посвящена работа. Первая глава курсовой работы должна являться средством для полного и всестороннего освящения избранной темы. При этом исследование теоретических вопросов первой главы должно служить базой для разработки практических вопросов в последующих главах.

В первой главе должны быть раскрыты ключевые вопросы сущности экономических показателей, рассмотрены различные подходы к их оценкам в рамках той или иной экономической теории, выделены особенности применения тех или иных показателей в практических исследованиях, рассмотрены различные методики проведения анализа.

При изложении спорных вопросов следует приводить мнения различных авторов с высказыванием отношения (анализа) к ним самого автора работы. Если мнение того или иного автора рассматривается критически, то высказывание следует приводить полностью без сокращений. При наличии различных подходов к решению проблемы, содержащихся в нормативных документах или работах отдельных авторов, желательно дать их критический разбор. После такого критического изучения теории вопроса, автор курсовой работы обосновывает свое мнение по спорному вопросу или соглашается с одной из имеющихся уже точек зрения, выдвигая при этом в ее пользу собственные аргументы.

При изложении работы надо строго отделять свои мысли от заимствованных или уже известных в науке. При этом надо делать ссылки на использованную литературу и другие источники. В ссылке указывается источник (или его часть), использованный при выполнении исследования. Ссылки на используемые источники приводятся в квадратных скобках после упоминания о них или в конце цитаты. В необходимых случаях (обычно после указания конкретных цифровых данных или цитат) после номера источника в ссылке указываются страницы, на которых помещается использованный материал, например, [8, с.77].

Первая глава должна быть разбита на 2-3 параграфа, например:

1.1. Сущность показателей в рамках выбранной темы

1.2. Методика проведения анализа в рамках выбранной темы

Название второй главы должно точно соответствовать формулировке темы курсовой работы. Вторая глава может подразделяться на следующие параграфы:

2.1. Краткая экономическая характеристика организации

2.2. Динамика показателей по теме исследования

2.3. Факторный анализ показателей

Краткая экономическая характеристика организации должна содержать информацию о деятельности организации, ее местонахождении, организационной структуре, условиях деятельности, основных партнерских связях и рынках сбыта продукции, работ, услуг.

Кроме того, в экономической характеристике организации должны быть представлены показатели, характеризующие эффективность использования ресурсов и финансовое состояние объекта исследования в динамике за три года. Для этого строят и анализируют следующие таблицы.

Таблица 1. - Основные технико-экономические показатели деятельности организации за 2011-2013 гг.

| Показатели | 2011 г. | 2012 г. | 2013 г. | Темп роста, % |

| Объем выпущенной продукции, тыс. руб. | 115,5 | |||

| Численность персонала, чел. | 97,9 | |||

| Среднегодовая стоимость основных фондов, тыс. руб. | 93,5 | |||

| Производственные затраты, тыс. руб. | 120,7 | |||

| Производственная площадь, м2 | 100,0 |

Примечание: Для организаций торговли объем выпущенной продукции заменяют показателем стоимости реализованной продукции, производственный затраты - издержками обращения, а производственную площадь- торговой площадью.

Таблица 2. - Оснащенность основными фондами и эффективность их использования

| Показатели | 2011 г. | 2012 г. | 2013 г. | Темп роста, % |

| 1.Стоимость выпущенной продукции, тыс. руб. | 115,5 | |||

| 2. Среднегодовая стоимость основных производственных фондов, тыс. руб. | 93,5 | |||

| 3. Среднесписочная численность работников, чел. | 97,9 | |||

| 4. Производственная площадь, м2 | 100,0 | |||

| 5. Фондовооруженность, тыс. руб. (п.2/п.3) | 115, 7 | 85,1 | 110,6 | 95,6 |

| 6. Фондооснащенность, тыс. руб. (п.2/ п.4) | 16,7 | 12,5 | 15,6 | 93,4 |

| 7. Фондоотдача, руб. (п.1/п.2) | 0,08 | 0,11 | 0,09 | 112,5 |

| 8. Фондоемкость, руб. (п.2/ п.1) | 13,3 | 9,1 | 10,8 | 81,2 |

Показатели оснащенности основными фондами:

1) Фондовооруженность =

СПФ- среднегодовая стоимость основных производственных фондов

СЧ – среднесписочная численность работников

2) Фондооснащенность =

ПП- производственная площадь

Показатели эффективности использования основных фондов:

1) Фондоотдача =

ВП – стоимость выпущенной продукции (выполненных работ, оказанных услуг)

2) Фондоемкость =

Таблица 3. - Динамика производительности труда

| Показатели | 2011 г. | 2012 г. | 2013 г. | Темп роста, % |

| Стоимость выпущенной продукции, тыс. руб. | 115,5 | |||

| Отработано фактически: | ||||

| - человеко-дней | 99,7 | |||

| - человеко-часов | 96,8 | |||

| Производительность труда: | ||||

| - годовая, руб. | 117,9 | |||

| - дневная, руб. | 31,7 | 33,9 | 36,7 | 115,8 |

| - часовая, руб. | 3,9 | 3,4 | 4,6 | 117,9 |

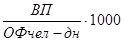

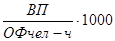

Показатели производительности труда:

1) Годовая производительность труда =

2) Дневная производительность труда =

ОФ чел-дн – отработано фактически человеко-дней

3) Часовая производительность труда =

ОФ чел-ч – отработано фактически человеко-часов

Показатели производительности труда умножают на 1000 в том случае, когда стоимость выпущенной продукции выражена в тысячах рублей.

Таблица 4. - Финансовые результаты и рентабельность деятельности

организации

| Показатели | 2011 г. | 2012 г. | 2013 г. | Темп роста, % |

| Выручка от реализации продукции (работ, услуг), тыс. руб. | 102.0 | |||

| Себестоимость реализованной продукции (работ, услуг), тыс. руб. | 105.5 | |||

| Прибыль от реализации, тыс. руб. | 94.7 | |||

| Уровень рентабельности производства, % | 47.6 | 39.1 | 42.7 | - |

| Уровень рентабельности продаж, % | 32.2 | 28.1 | 29.9 | - |

Уровень рентабельности производства =  %

%

Пр – прибыль от реализации продукции (работ, услуг)

Ср- себестоимость реализованной продукции (работ, услуг)

Уровень рентабельности продаж =  %

%

Вр – выручка от реализации продукции (работ, услуг)

Таблица 5. - Динамика показателей финансового состояния

| Показатели | 2011 г. | 2012 г. | 2013 г. | Отклонение (-,+) |

| Коэффициент текущей ликвидности | 1,812 | 1,813 | 1,814 | 0,002 |

| Коэффициент срочной ликвидности | 0,676 | 0,663 | 0,668 | -0,008 |

| Коэффициент абсолютной ликвидности | 0,096 | 0,087 | 0,092 | -0,004 |

| Коэффициент автономии | 0,623 | 0,639 | 0,642 | 0,019 |

| Коэффициент маневренности | 1,524 | 1,526 | 1,621 | 0,097 |

| Коэффициент обеспеченности собственными источниками финансирования | 0,386 | 0,384 | 0,395 | 0,009 |

| Коэффициент финансовой устойчивости | 0,658 | 0,661 | 0,665 | 0,007 |

1) Коэффициент текущей ликвидности

ТА – текущие активы (оборотные активы, итого по разделу 2 бухгалтерского баланса)

ТП – текущие пассивы (краткосрочные обязательства за минусом доходов будущих периодов и резервов предстоящих расходов и платежей)

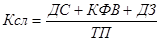

2) Коэффициент срочной (промежуточной) ликвидности

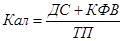

ДС –денежные средства

КФВ – краткосрочные финансовые вложения

ДЗ- краткосрочная дебиторская задолженность

3) Коэффициент абсолютной ликвидности

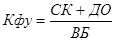

4) Коэффициент автономии

СК – собственный капитал (итого по разделу 3 бухгалтерского баланса)

ВБ- валюта баланса

4) Коэффициент маневренности

СОС – собственные оборотные средства (собственный капитал за минусом внеоборотных активов)

5) Коэффициент обеспеченности собственными источниками финансирования

6) Коэффициент финансовой устойчивости

ДО – долгосрочные обязательства

После каждой таблицы следует аналитическая записка, которая характеризует изменения перечисленных показателей с определением причин положительной или отрицательной динамики в соответствии со спецификой деятельности организации.

Параграф 2.2 должен отражать показатели, имеющие непосредственное отношение к теме исследования, их изменение минимум за 3 года. Результаты анализа в данном разделе отражаются в таблицах, определяются показатели динамики в абсолютном и относительном измерении (рассчитывается темп роста и темп прироста). Каждая таблица должна сопровождаться выводами, которые должны отражать наиболее существенные направления изменений и тенденции рассмотренных показателей.

Параграф 2.3 является наиболее существенной частью второй главы, так как именно в этом разделе должны быть выявлены негативные явления и недостатки деятельности анализируемой организации. Факторный анализ должен проводиться с использованием таких методов, как метод цепных подстановок, абсолютных разностей, корреляционно-регрессионный анализ и других. При этом проведение факторного анализа начинают с выявления влияния причинных явлений первого порядка (например, изменения выручки от реализации продукции обусловлены вариацией объема выпуска, структуры выпускаемой продукции и цены единицы продукции конкретного вида). Далее переходят к осуществлению анализа факторов второго и белее высоких порядков (например, цена единицы продукции конкретного вида может измениться в результате изменения рынков сбыта, качества производимой продукции, ценовой политики организации, повышения уровня конкуренции и др.). Влияние каждого фактора должно быть определено количественно, все расчеты оформляются в виде таблиц. Например:

Таблица 6. - Факторный анализ фондоотдачи

| Показатели | Базисный год | Отчетный год | Изменение (+,-) |

| Фондоотдача, руб. | |||

| Отдача активной части основных средств, руб. | |||

| Доля активной части основных производственных фондов | |||

| Изменение фондоотдачи за счет: | |||

| - отдачи активной части основных средств, руб. | |||

| - доли активной части основных средств, руб. |

В третьей главе автором на основе результатов, полученных в аналитической главе, разрабатываются и обосновываются конкретные предложения по увеличению валового производства продукции (работ, услуг), снижению себестоимости, повышению экономической эффективности использования ресурсов и прибыльности организации. Направленность предложений должна зависеть от темы курсовой работы. При этом, каждое предложение должно быть аргументировано точными экономическими расчетами, характеризующими конкретный результат, полученный от внедрения того или иного мероприятия.

Заключение курсовой работы отражает краткое изложение основных этапов исследования и содержит формулировки важнейших практических предложений, разработанных в курсовой работе.

Список использованной литературы оформляется в соответствии с действующими правилами и должен содержать не менее 35 источников. Срок издания литературных источников – не ранее 2010 года.

|

|

|

|

|

Дата добавления: 2015-06-04; Просмотров: 221; Нарушение авторских прав?; Мы поможем в написании вашей работы!