КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Проблемы и пути снижения кредитных рисков коммерческого банка в современных условиях

|

|

|

|

Выводы и предложения

Кредитный риск российских банков остается высоким. Российская банковская система - одна из наименее развитых среди банковских систем развивающихся рынков.

Риск и бизнес - это два неразделимых понятия, избежать кредитного риска нельзя, его можно только минимизировать. Только благодаря комплексному подходу к решению проблем безопасности и правильному сочетанию различных ее составляющих можно чувствовать себя в безопасности.

Управление банковскими операциями фактически является менеджментом рисков, связанных с банковским портфелем, с набором активов, которые обеспечивают банку прибыль от своей деятельности. Основой же управления какими-либо финансовыми активами банка выступает принцип диверсификации активов, позволяющий расширить спектр банковских доходов. Это, в свою очередь, служит основой стабильности финансово-кредитного института в условиях конъюнктурных изменений.

Последствия неверных оценок рисков или отсутствия возможности противопоставить действенные меры могут быть самыми неприятными.

Существуют общие причины возникновения банковских рисков и тенденции изменения их уровня. Во всех случаях риск должен быть определен и измерен.

В структуре активов можно выделить элементы с разным уровнем ликвидности. В этом аспекте важным направлением оценки и оптимизации структуры активов банка является управление высоколиквидными активами.

К высоколиквидным активам могут быть отнесены остатки средств на корреспондентских счетах банка, в кассе, средства, вложенные в ценные бумаги надежных эмитентов. В структуре высоколиквидных активов банков, вложения в ценные бумаги имеют незначительную долю. Это приводит к тому, что банк попадает в противоречивую ситуацию: высоколиквидные активы не обеспечивают доходов, что, в свою очередь, негативно сказывается на ликвидности банка в целом, поскольку полученные доходы увеличивают размер собственных средств банка.

Итак, формирование высоколиквидных доходных активов банка имеет целью обеспечение достаточной его ликвидности без значительного уменьшения прибыльной базы. Одновременно с этим доходы от высоколиквидных активов не могут обеспечить прибыльную деятельность банка вследствие превышения цены платных ресурсов над уровнем прибыльности данных активов. По всему выходит, что российские коммерческие банки не могут жить без предоставления кредитов, получая основную прибыль за счет их выдачи. И чем больше сумма выданных кредитов, тем больше возможная прибыль банка. Однако, если сумма выданных кредитов превышает сумму обязательств, становится очевидно, что банк работает слишком рискованно, его ликвидность может находиться под угрозой.

Учитывая все это, становится ясно, что сейчас, более чем когда-либо, банковская деятельность - это управление кредитных рисками. Источником этих рисков являются неожиданные изменения платежеспособности заемщиков, ставок процента и балансовых потоков средств. Перед банками стоит целый ряд вопросов, связанных с анализом и управлением кредитными рисками, а также планированием стратегии своего развития.

Для достижения минимизации кредитных рисков используется большой арсенал методов, включающий формальные, полуформальные и неформальные процедуры оценки кредитных рисков. Хотя современный методический инструментарий направлен на облегчение принятия кредитных решений, он далеко не идеален и в ряде случаев может даже дезориентировать банковских специалистов. Аналогичная ситуация характерна и для самого механизма устранения рисков, также основанного на детальных расчетах, схемы которых могут содержать методологические изъяны. Рассмотрим некоторые проблемы, возникающие в подобных обстоятельствах.

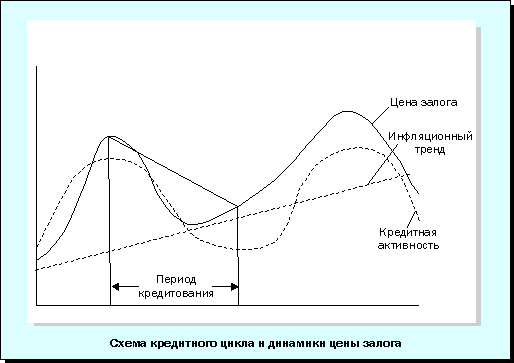

Одним из классических способов минимизации кредитных рисков является внесение заемщиком залога. Однако такой путь не гарантирует успеха кредитной политике банка. Одной из причин этого является возникающая при управлении кредитными рисками рефлексивная взаимосвязь между займом и залогом. Впервые этот эффект был системно проанализирован Дж. Соросом в качестве частного случая его общей теории рефлексивности. Раскроем суть данной теории применительно к процессу управления кредитными рисками.

Таким образом, для адекватной оценки стоимости залога необходимо учитывать будущую динамику народнохозяйственной конъюнктуры, т.е. принятие микроэкономических решений зависит от макроэкономической ситуации. Это предопределяет необходимость проведения кредитными институтами макроэкономических прогнозов для разработки эффективной кредитной политики.

Рис.1 – Схема кредитного цикла и динамики цены залога [7]

Понятно, что выдача кредита на пике кредитного цикла под залог, оцениваемый по цене этого периода, и его погашение посредством реализации залога в период депрессии приводят к финансовым потерям кредитного института (схематично это показано на рисунке). При подобных систематических ошибках в отношении платежеспособности своих клиентов банк может "лопнуть" даже при незначительных конъюнктурных спадах.

В этой связи возникает довольно сложная задача по определению кредитором срока, на который целесообразно выдавать кредит. Данный период должен быть выбран так, чтобы цена залога на момент погашения кредита не была слишком низкой, в противном случае риск невозврата кредита резко возрастает (именно такой случай показан на рисунке). Проблема определения оптимального срока кредитования особенно обостряется в условиях высокой инфляции, так как сильный незапланированный рост цен может полностью "съесть" процент за кредит, что равносильно финансовым потерям банка.

Однако даже при осознании необходимости учета эффекта рефлексивности в цепочке "кредит-залог" полностью устранить финансовые риски при кредитовании не удается. Это связано со следующими проблемами, с которыми сталкиваются банковские аналитики:

• сложностью прогнозирования цены залога, так как для этого необходимо идеальное знание развития соответствующего товарного рынка (в ряде случаев в качестве залога может использоваться портфель ценных бумаг, что предполагает работу банковских аналитиков на фондовом рынке для изучения и прогнозирования динамики котировок соответствующих акций);

• невозможностью точного прогнозирования периодичности кредитно-регуляторного цикла (в ряде случаев не удается идентифицировать даже характер текущей фазы экономической динамики);

• неопределенностью инфляционной динамики, которая зависит от мер системы государственного регулирования.

Решение проблемы неопределенности цены залога путем откровенного завышения его текущей величины над суммой выдаваемого кредита по принципу "гигантский залог под смехотворный кредит" на первый взгляд кажется естественным, однако на практике оказывается слабо реализуемым, так как в этом случае падает спрос на сами кредиты, что равносильно "урезанию" кредитного рынка и подрыву финансовых позиций банка.

Таким образом, поставить на "конвейер" выдачу кредитов физическим лицам на основе количественных методик оценки рисков весьма непросто. Всегда существует потребность неформальной перепроверки результатов современных количественных тестов.

В отношении методов оценки кредитных рисков для юридических лиц актуальны те же проблемы, что и для физических. Так, при расчете вероятности банкротства фирмы аналитиками банка используются многофакторные модели, представляющие собой процедуру взвешивания основных показателей деятельности кредитуемого юридического лица. Далее полученный интегральный показатель сравнивается со своими эталонными значениями (их может быть несколько). По результатам сравнения делается окончательное заключение о платежеспособности хозяйственного объекта.

Здесь, как и в предыдущем случае, проблема определения состава и числа взвешиваемых частных показателей однозначного решения не имеет. Вопрос же формирования системы весовых коэффициентов стоит еще более остро, чем для физических лиц, так как для количественного соизмерения роли и "веса" совершенно различных сторон жизни предприятия в данном случае нет вообще никакой объективной основы.

|

|

|

|

|

Дата добавления: 2015-06-04; Просмотров: 1580; Нарушение авторских прав?; Мы поможем в написании вашей работы!