КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоговый Кодекс РФ

|

|

|

|

Налоговая система — это основанное на определенных принципах целостное единство основных ее элементов, находящихся друг с другом в тесной взаимосвязи и взаимозависимости. Такими элементами являются: нормативно-правовая база сферы налогообложения, совокупность налогов и сборов, плательщики налогов и сборов, механизм налогового администрирования.

Функционирование налоговой системы объективно должно характеризоваться проявлением наиболее значимых функциональных взаимосвязей между ее элементами.

Рис. 3. Состав основных взаимосвязей между элементами налоговой системы

Одним из основных условий эффективного функционирования любой системы является требование, согласно которому поведение каждого элемента может повлиять на функционирование системы в целом, но не может сделать это независимо от других элементов Данное условие реализуется в налоговой системе в полной мере Причем было бы ошибочным считать, что данные влияния, а также взаимосвязи ориентированы преимущественно от нормативно-правовой базы и далее к налогоплательщикам. Нет. Налогоплательщики будут манкировать своими обязанностями без включения в налоговую систему ресурсов налогового администрирования. Последний элемент в свою очередь должен функционировать строго в соответствии с нормами и правилами, формируемыми нормативно-правовой базой, иначе велика вероятность трансформации его в систему налогового произвола.

Таким образом, в налоговой системе должна проявляться определенная подчиненность субъектных элементов системы (налоговых -лминистраций и налогоплательщиков) объектным элементам (законодательству, налогам).

Налогоплательщики могут в определенной мере оказывать обратное воздействие на другие элементы налоговой системы, в частности обжаловать решения налоговых администраций, через избирательное право и судебную систему косвенно влиять на нормативно-правовую базу, но они, безусловно, занимают наиболее подчиненное положение в налоговой системе. Это обусловливается основным признаком налога — его императивностью (обязательностью) и доминирующей функцией налогового платежа — фискальной.

Более существенное обратное влияние на нормативно-правовую базу оказывает механизм налогового администрирования, который в процессе функционирования выявляет несоответствия и нестыковки в налоговом законодательстве. Налоговые администрации оказывают существенное трансформирующее воздействие на всю налоговую систему.

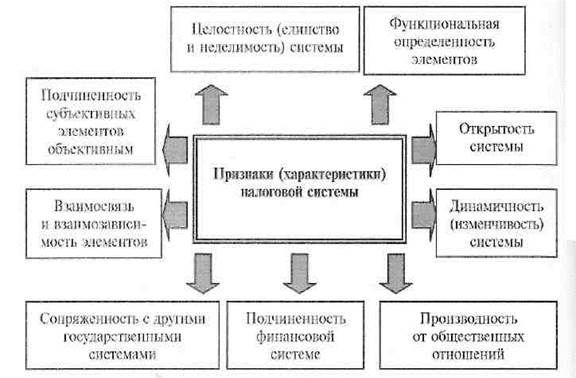

Признаки (теоретические характеристики) налоговой системы. (рис.4)

1) Подчиненность субъектных элементов системы (налоговых администраций и налогоплательщиков) объектным элементам (законодательству, налогам).

2) Взаимосвязь и взаимозависимость элементов налоговой системы

3) Функциональная определенность элементов все то, что рассмотрено выше.

На налоговую систему оказывают заметное влияние также факторы внешней среды. Что под ними подразумевается и почему эти факторы оказывают влияние?

4) Сопряженность с другими финансовыми системами налоговая система является не замкнутой (закрытой), а открытой системой, т.е. она не является полностью автономной в реализации своих функций. Внешней средой налоговой системы является множество других, сопряженных с нею систем (бюджетная, пенсионная, правоохранительная, судебная, таможенная и др.), оказывающих на нее влияние и получающих от нее сигналы управляющего воздействия. Следовательно, налоговую систему невозможно рассматривать изолированно, в отрыве от взаимовлияния сопряженных систем.

5) Подчиненность финансовой системе: налоговая система хотя и представляется неотъемлемым атрибутом любого государства, но не является главной в иерархии государственного механизма. Это лишь часть (элемент) более крупной финансовой системы государства, связанной с ней значительными взаимными воздействиями.

6) Производность от общественных отношений, налоговая система, обеспечивая перераспределение валового продукта, созданного экономикой, в интересах всего общества, является производной от существующих общественных отношений и соответствующей модели экономики (рыночной, административно-командной). Следовательно, налоговая система, дабы соответствовать общественным отношениям, будет всегда кардинально меняться при их смене. Кроме того, в рамках рыночной модели экономика и налоговая система всегда должны оказывать друг на друга существенное взаимное влияние.

7) Динамичность: Таким образом, налоговая система подвержена постоянно изменению под действием как внутри-, так и внешнесистемных факторов (воздействий), т.е. является не статичной, а динамическое системой.

8) Единство налоговой системы: Налоговая система РФ строится по территориальному принципу и состоит из трех уровней: федерального (на уровне Российской Федерации), регионального (на уровне республик в составе Российской Федерации, краев, областей, городов федерального значения) и местного (на уровне муниципальных образований). В связи с этим может возникнуть вопрос: можно ли рассматривать дробность налоговой системы страны по территориям? Думается, что такой подход не имеет под собой научной основы. В рамках территориальных образований на уровне субъектов и муниципалитетов нельзя выделять самостоятельные налоговые системы, так как они не будут отвечать всем ее свойствам и организационным принципам, в первую очередь принципу единства. Следовательно, налоговая система страны должна отвечать свойству целостности (неделимости) территориального построения.

Подытоживая вышеизложенное, выделим следующие характеристики (признаки) налоговой системы страны (рис. 4).

Рис. 4. Основные характеристики налоговой системы

Выделенные нами признаки позволяют дать общую теоретическую характеристику налоговой системы, построенной в той или мной стране.

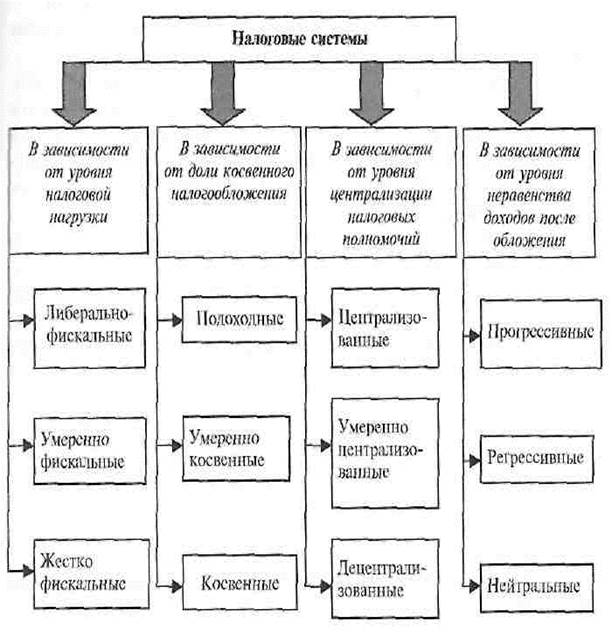

Классификация налоговых систем. Практические характеристики налоговых систем.

Практическую ее характеристику дают конкретные показатели, к наиболее важным из которых следует отнести:

- показатели: налогового бремени;

- соотношения прямого и косвенного налогообложения;

- уровня централизации налоговых полномочий;

- уровня неравенства доходов после их налогообложения.

Классификации налоговых систем в зависимости от этих показателей представлены на рис. 5.

1. В зависимости от уровня налоговой нагрузки на экономику страны налоговые системы можно классифицировать на:

• либерально-фискальные, обеспечивающие налоговые изъятия с учетом платежей социального характера ориентировочно до 30% от ВВП. К этой группе относятся налоговые системы таких стран, как США, Австралия, Португалия, Япония и большинство стран Латинской Америки;

• умеренно фискальные с уровнем налогового бремени от 30 до 40% от ВВП. Данную группу составляют налоговые системы большинства стран, в частности Швейцарии, Германии, Испании, Греции, Великобритании, Канады и России;

• жестко-фискальные, позволяющие перераспределять посредством налогов более 40% от ВВП. Такой уровень изъятий обеспечивают налоговые системы таких стран, как Норвегия, Нидерланды, Франция, Бельгия, Финляндия, Дания, Швеция.

2. В зависимости от доли косвенного налогообложения налоговые

системы можно подразделить на:

• подоходные, делающие основной акцент на обложении доходов и имущества, где доля поступлений от косвенных налогов не превышает 35% от совокупных налоговых доходов. К этой группе относятся налоговые системы большинства англосаксонских стран, таких, как США, Канада, Великобритания, Австралия;

• умеренно косвенные, равномерно распределяющие налоговую нагрузку на обложение доходов и потребления, где доля косвенных налогов составляет от 35 до 50% от совокупных налоговых доходов. Данную группу составляют налоговые системы развитых стран Европы, таких, как Германия, Франция, Италия и др.;

• косвенные, делающие основной акцент на обложении потребления, где косвенные налоги обеспечивают более 50% от совокупных налоговых доходов. Подобный уровень косвенного обложения характерен для налоговых систем развивающихся стран, например Аргентины, Бразилии, Мексики, Индии, Пакистана. К этой же группе относится и налоговая система России.

3. В зависимости от уровня централизации налоговых полномочий

налоговые системы можно разделить на:

• централизованные, наделяющие федеральный уровень управления подавляющим большинством налоговых полномочий и обеспечивающие долю налоговых доходов — более 65% от консолидированных налоговых поступлений. Такой уровень централизации обеспечивают налоговые системы Франции, Нидерландов, Австрии и России;

• умеренно централизованные, наделяющие все уровни управления значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня от 55 до 65% от консолидированных налоговых поступлений. Данную группу составляют налоговые системы Австралии, Германии, Индии;

• децентрализованные, наделяющие нижестоящие уровни управ

ления более значимыми налоговыми полномочиями и обес

печивающие долю налоговых доходов федерального уровня до

55% от консолидированных налоговых поступлений. К этой

группе относятся налоговые системы США, Канады, Дании.

4. В зависимости от уровня экономического неравенства доходов после их налогообложения налоговые системы можно разделить на:

• прогрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, сокращается. Данную группу составляют налоговые системы большинства стран;

• регрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, возрастает. Примеры построения таких налоговых систем нам не известны;

• нейтральные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, остается неизменным. К данной группе можно отнести налоговую систему России.

Данные классификации представлены как основные, но они, безусловно, не исчерпывают всего многообразия классифицирующих показателей. В частности нередко используется классификация по экономическому показателю соотношения налоговых доходов от внутренней и внешней торговли и др.

Таким образом, российскую налоговую систему можно классифицировать как умеренно фискальную, косвенную, централизованную, нейтральную.

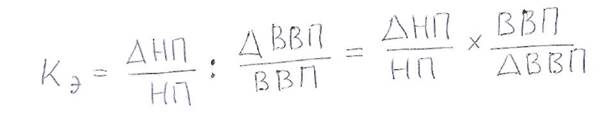

Кроме представленных выше показателей для характеристики налоговой системы довольно часто используют такой обобщающий показатель, как эластичность налогообложения (налоговой системы). В общепринятой трактовке данный показатель есть соотношение относительного изменения налоговых поступлений (совокупных, отдельных налогов или их групп) к относительному изменению какого-либо экономического показателя. В зависимости от целей исчисления таким показателем по стране может быть национальный доход (НД), но чаще всего в масштабе страны используют показатели ВВП. В этом случае коэффициент эластичности налогообложения (налоговой системы) — Кн рассчитывается следующим образом:

где АНП — прирост налоговых поступлений за искомый период;

НП — начальный (базовый) уровень налоговых поступлений на начало периода;

АВВП — прирост валового внутреннего продукта за искомый период:

ВВП — начальный (базовый) уровень валового внутреннего продукта на начало периода.

Эластичность налогообложения {налоговой системы) — это мера того, как изменяются налоговые поступления при изменении определяющего экономического показателя (валового внутреннего продукта, валового регионального продукта или др.) на один процентный пункт. В количественном выражении эластичность налогообложения будет показывать, на какой процент увеличатся (уменьшатся) совокупные налоговые поступления при увеличении валового экономического показателя (ВВП) на один процент.

Если Кэ = 1. то однопроцентный прирост ВВП обеспечивает аналогичный (однопроцентный) прирост налоговых поступлений, т.е. доля налогов в ВВП остается неизменной.

Когда Кэ >1, однопроцентный прирост ВВП обеспечивает больший прирост налоговых поступлений, т.е. доля налогов в ВВП увеличивается.

При Кэ<1 однопроцентный прирост ВВП обеспечивает меньший прирост налоговых поступлений, т.е. доля налогов в ВВП уменьшается.

Целевым ориентиром для нормально функционирующей экономики должно быть значение показателя эластичности налогообложения, близкое к единице, т.е. налоговая система должна обеспечивать адекватное изменение налоговых поступлений при росте (снижении) ВВП, сохраняя налоговую структуру последнего неизменной. Данное значение считается оптимальным. Низкое значение этого показателя или, наоборот, высокое его значение (значительно меньше или больше единицы) свидетельствует о необходимости корректировок национальной налоговой системы.

Следует заметить, что исчисление данного показателя прочно закрепилось в обиходе экономического анализа развитых стран. Там эластичность оценивают за достаточно длительный период, как правило, за 10 лет. Например, в Западной Германии в течение двух последних десятилетий эластичность налоговой системы традиционно сохраняет значение, равное единице. К сожалению, в российских условиях из-за непрерывной изменчивости состава налогов объективно оценить эластичность налогообложения за сколько-нибудь значимый временной промежуток (более пяти лет) не представляется возможным.

Основы законодательства о налогах и сборах в Российской Федерации

Нормативно-правовая база является основой построения и функционирования налоговой системы любого демократического государства.

Изучением нормативно-правовой базы сферы налогообложения занимается налоговое право. Дадим общие определения некоторых понятий:

Налоговое право — отрасль права, представляющая собой взаимосвязанную совокупность нормативных правовых актов, регулирующих общественные отношения в сфере налогообложения, которые формируются (возникают, изменяются и прекращаются) в процессе функционирования налоговой системы страны.

Предмет налогового права — регулирование налоговых правоотношений, возникающих в процессе установления, введения и взимания налогов и сборов.

Налоговые правоотношения — это отношения по установлению, введению и взиманию налогов и сборов, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Нормы налогового права — законодательно установленные правила регулирования налоговых правоотношений, согласно которым субъекты этих отношений как носители определенных прав и обязанностей должны следовать в свой деятельности под угрозой наступления для них правовых негативных последствий.

Источники налогового права — взаимосвязанная совокупность нормативных правовых актов, в которых содержатся нормы налогового права.

|

Таким образом, источники налогового права как раз и обеспечивают наполнение нормативно-правовой базы сферы налогообложения как одного из элементов налоговой системы страны. Взаимосвязанность этих источников обеспечивается определенной иерархией, выстроенной по их юридической силе (рис. 7).

1. Конституция РФ — наиболее важный источник, определяющий магистральные направления построения налоговых правоотношений и конституционные основы налогообложения в стране. Конституция РФ непосредственно содержит как некоторые нормы.налогового права, так и отдельные концептуальные положения, в соответствии с которыми устанавливаются принципы налогообложения.

2. Решения Конституционного суда РФ (КС). Как известно, КС занимается толкованием Конституции РФ, т.е. разъясняет смысл конституционных норм, формулируя при этом свою правовую позицию.

Правовая позиция Конституционного суда РФ — это прецедент толкования конституционной нормы, выраженный в мотивированной части постановления и обладающий нормативно-правовым значением.

Крайне важным обстоятельством является то, что правовая позиция КС распространяется не только на конкретных участников конституционного спора, она адресована неограниченному кругу лип имея для них императивный характер. Так, согласно ст. 6 Федерального конституционного закона № 1-ФКЗ от 21 июля 1994 «О Конституционном суде Российской Федерации» решения КС обязательны для исполнения не только участниками конституционного спора, но иными субъектами права. На этом основании B.C. Эбзеев1 делает обоснованный вывод: решения КС являются источником права и им присуща материально-правовая сила закона.

Правовая позиция КС в отношении норм, регулирующих сферу налогообложения, является важным источником правового регулирования налоговых правоотношений. Она неоднократно учитывалась при корректировке законодательства о налогах и сборах.

3. Международные договоры Российской Федерации. К ним относятся две группы договоров как источников регулирования национальных налоговых правоотношений:

• международные акты, устанавливающие общие принципы налогового права иналогообложения, признанные цивилизованными нациями. Это Европейская социальная хартия, принятая 18 октября 1961 г., и ряд других актов;

• международные конвенции по вопросам налогообложения и международные соглашения по вопросам устранения двойного налогообложения, заключаемые Российской Федерацией с разными странами.

Международные договоры имеют приоритет перед нормами национального законодательства. Так, ст. 15 Конституции РФ установлено, что если международным договором Российской Федерации установлены иные правила, чем предусмотренные законом, то применяются правила международного договора. Применительно к сфере налогообложения аналогичное положение воспроизводится в ст. 7 НК РФ, где подтверждается приоритет правил и норм международных договоров Российской Федерации в случае их различия с правилами и нормами, устанавливаемыми НК РФ. Следует, однако, помнить, что международные договоры, в том числе по вопросам налогообложения, могут применяться лишь после их ратификации Федеральным Собранием РФ.

4. Федеральные конституционные законы, устанавливающие нормы налогового права, также имеют приоритет перед нормами, устанавливаемыми законодательством о налогах и сборах. Таких норм в

целом не так много. Например, ст. 15 Федерального конституционного закона от 17 декабря 1997 г., № 2-ФКЗ «О Правительстве Российской Федерации* определяет полномочия Правительства РФ по разработке направлений налоговой политики. Ст. 3 Федерального Конституционного закона от 10 октября 1995 г. № 2-ФКЗ «О референдуме Российской Федерации» вводит норму, согласно которой за референдум не могут выноситься вопросы введения, изменения и отмены федеральных налогов и сборов.

5. Специальное налоговое законодательство включает:

• законодательство РФ о налогах и сборах, состоящее из Налогового кодекса РФ и принятых в соответствии с ним федеральных законов о налогах и сборах;

• законодательство субъектов Российской Федерации о налогах и сборах, состоящее из законов о налогах и сборах субъектов Российской Федерации, принятых в соответствии с НК РФ;

• нормативные правовые акты органов муниципальных образований о местных налогах, принимаемых представительными органами местного самоуправления в соответствии с НК РФ.

6. Иные федеральные законы, содержащие отдельные нормы налогового права. К таковым относятся законы, направленные на регулирование в первую очередь не налоговых, а иных правоотношений, но тем или иным образом устанавливающие отдельные нормы налогового права. В частности это Уголовный, Таможенный, Бюджетный кодексы, Федеральный закон «О бухгалтерском учете» и ряд других законов. Крайне важно, что в сфере налоговых правоотношений нормы, вводимые такими законами, не должны противоречить положениям НК РФ.

7. Подзаконные нормативные правовые акты по отдельным вопросам налогообложения состоят из группы актов органов общей компетенции. Эти акты в соответствии с НК РФ не включаются в состав законодательства о налогах и сборах. К таким актам относятся:

7.1. Указы Президента РФ. Эти указы, принимаемые по любому вопросу, входящему в компетенцию Президента, в том числе по вопросам регулирования налоговых правоотношений, не должны противоречить Конституции РФ и федеральным законам. При этом следует отметить, что данные указы имеют приоритетное значение только по отношению к другим подзаконным актам, но не по отношению к актам законодательства о налогах и сборах. В специальной литературе можно встретить мнение, что Президент РФ не может издавать указы по вопросам налогообложения, поскольку в НК РФ подобные полномочия для Президента не предусматриваются. Подобная позиция представляется несостоятельной, поскольку его полномочия в данном случае закрепляются не НК РФ, а актом приоритетной юридической силы — Конституцией РФ (ст. 90).

7.2. Постановления Правительства РФ. В соответствии со ст. 114 Конституции РФ Правительство РФ призвано обеспечивать проведение в стране единой финансовой, кредитной и денежной полити  ки. В случаях, предусмотренных законодательством о налогах и сборах, Правительство РФ вправе издавать нормативные правовые акты по вопросам, связанным с налогообложением и сборам: которые не могут изменять или дополнять законодательство о налогах и сборах (ст. 4 НК РФ). Несмотря на то, что Правительство PC с 1 января 2007 г. не может своими актами устанавливать ставки федеральных налогов и сборов, тем не менее объем его компетенций в данной сфере остается значительным.

ки. В случаях, предусмотренных законодательством о налогах и сборах, Правительство РФ вправе издавать нормативные правовые акты по вопросам, связанным с налогообложением и сборам: которые не могут изменять или дополнять законодательство о налогах и сборах (ст. 4 НК РФ). Несмотря на то, что Правительство PC с 1 января 2007 г. не может своими актами устанавливать ставки федеральных налогов и сборов, тем не менее объем его компетенций в данной сфере остается значительным.

7.3. Подзаконные нормативные правовые акты органов исполнительной власти субъектов Российской Федерации. Право издавать такие акты в предусмотренных законодательством о налогах и сборах случаях в пределах своей компетенции предусмотрено ст. 4 НК РФ Данные акты, как и постановления Правительства РФ, не могут изменять или дополнять законодательство о налогах и сборах.

7.4. Подзаконные нормативные правовые акты органов местное: самоуправления, как и в предыдущем случае, издаются в соответствии со ст. 4 НК РФ о предусмотренных законодательством о налогах и сборах случаях в пределах своей компетенции, при этом они не могут изменять или дополнять законодательство о налогах и сборах.

Охарактеризовав акты органов специальной компетенции, нельзя не остановиться на проблеме издания подзаконных нормативных правовых актов органами специальной компетенции (Минфином Минэкономразвития и др.), т.е. ведомственных актов по вопросам налогообложения. Следует отметить, что ранее распространенная практика ведомственного нормотворчества с принятием НК РФ постепенно искореняется. В частности отказ от ведомственного нормотворчества закреплен в п. 2 ст. 4 НК РФ, где сказано, что федеральные органы исполнительной власти, уполномоченные осуществлять функции по контролю и надзору в области налогов у. сборов, не имеют права издавать нормативные правовые акты по вопросам налогов и сборов. Понижение статуса Министерства по налогам и сборам РФ до Федеральной налоговой службы (ФНС) в составе Минфина, последовательное ограничение полномочий этой службы и самого Минфина также свидетельствуют об этом.

Вместе с тем противоречивость и нечеткость формулировок пунктов 1 и 2 ст. 4 НК РФ вызывают множество вопросов, в частности, могут ли ФНС и Министерство финансов РФ издавать акты нормативного правового характера. Однозначно признается всеми. что ФНС не может издавать нормативные правовые акты. В вопросе ведомственного нормотворчества со стороны Минфина мнения разделяются. Большинство экспертов склоняется к мнению, что компетенция Минфина ограничивается теперь методическими инструкциями, рекомендациями и разъяснениями, разрабатываемыми для обеспечения единой методологии порядка исчисления и уплаты налогов, что не является нормативными правовыми актами. Другие специалисты настаивают, что у Минфина такие полномочия есть. По всей видимости, следует ожидать решение данной дилеммы однозначным толкованием ст. 4 НК РФ.

8. Решения Верховного суда РФ (ВС) и Высшего арбитражного суда РФ (ВАС). Следует отметить, что вопрос о том, следует ли рассматривать решения ВС и ВАС в качестве источников правового регулирования сферы налогообложения, является также в значительной мере дискуссионным. С юридической точки зрения данные решения адресованы в первую очередь участникам судебного и арбитражного спора, т.е. они не являются правовой нормой для иных субъектов, обязательной для исполнения. Вместе с тем нельзя не признать, что решения ВС и ВАС оказывают существенное влияние на практику применения и совершенствования нормативно-правовой базы сферы налогообложения.

Основой функционирования налоговой системы Российской Федерации на современном этапе является Налоговый кодекс РФ, в соответствии с которым законодательство о налогах и сборах включает:

• НК РФ и принятые в соответствии с ним федеральные законы о налогах и сборах;

• законы и иные нормативные правовые акты о налогах и сборах, принятые законодательными (представительными) органами власти субъектов Российской Федерации в соответствии с НК РФ;

• нормативные правовые акты представительных органов местного самоуправления о налогах и сборах, принятые в соответствии с НК РФ.

Налоговый кодекс РФ состоит из двух частей. Часть первая (общая) действует с 1 января 1999 г. и устанавливает налоговую систему Российской Федерации, основы правоотношений, возникающих при уплате налогов и сборов, виды налогов и сборов, порядок возникновения и исполнения обязанностей налогоплательщиков, формы и методы налогового контроля, ответственность за налоговые нарушения, порядок обжалования действий (бездействия) налоговых органов, рассматривает методы взимания налогов и т.д. В части первой НК РФ определен порядок изменения перечня налогов, ставок, методов исчисления налогооблагаемой базы, объектов налогообложения и методов их взимания и установлен порядок внесения изменений в налоговое законодательство.

Действующим налоговым законодательством не допускается установление дифференцированных ставок налогов и сборов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала (ст. 3 НК РФ).

Налоги и сборы не могут иметь дискриминационный характер и применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Допускается установление особых видов пошлины либо дифференцированных ставок ввозных таможенных пошлин в зависимости от страны происхождения товара в соответствии с НК РФ и таможенным законодательством Российской Федерации.

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Неправомерно вводить налоги и сборы, препятствующие реализации гражданами своих конституционных прав.

Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

Налоги, сборы, пошлины и другие платежи формируют российскую бюджетную систему, которая представлена федеральным, региональным и местным уровнями. В процессе формирования налоговой составляющей доходов государственного бюджета различные налоги составляют определенный удельный вес от всех налоговых поступлений (НДС — около 36%, таможенные платежи — около 23%, акцизы — 22%, налог на прибыль — 9%, налог на доходы физических лиц — 6,3% и другие налоги — 3,7%).

В части первой НК РФ регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации.

При уплате налога возникают имущественные отношения между плательщиком и получателем, основанные на властном подчинении первого последнему. Именно поэтому к налоговым отношениям неприменимы нормы гражданского законодательства, основанного на равенстве, автономии воли и имущественной самостоятельности сторон, т.е. нормы Гражданского кодекса Российской Федерации (ГК РФ).

К отношениям по установлению, введению и взиманию таможенных платежей, а также к отношениям, возникающим при контроле уплаты таможенных платежей, обжаловании актов таможенных органов, действий (бездействия) их должностных лиц и привлечении к ответственности виновных лиц, законодательство о налогах и сборах не применяется, если иное непосредственно не предусмотрено НК РФ.

В соответствии с НК РФ каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

Важной характеристикой законодательства о налогах и сборах является действие его актов во времени, которое определено в ст. 5 НК РФ.

| Направленность актов | Действие во времени |

| Акты законодательства о налогах | Неранее одного месяца со дня их официального опубликования и 1-го числа очередного налогового периода |

| Акты законодательства о сборах | Не ранее одного месяца со дня их официального опубликования |

| Федеральные законы, вносящие изменения в НК РФ в части установления новых налогов и сборов | Не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования |

| Акты субъектов Российской Федерации и местные акты, вводящие новые налоги и сборы | Не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования |

Под официальным опубликованием федеральных законов считается первая публикация их полного текста в «Парламентской газете», «Российской газете» или «Собрании законодательства Российской Федерации», а не дата их подписания.

Часть вторая НК РФ устанавливает порядок исчисления и уплаты отдельных налогов: федерального, регионального и местного уровней, а также порядок применения специальных налоговых режимов.

Дополняют нормативную базу налогового законодательства Российской Федерации федеральные и региональные законы по отдельным налогам (например, налог на землю), инструкции ранее Министерства по налогам и сборам Российской Федерации (МНС России), теперь Федеральной налоговой службы (ФНС России), циркулярные письма, указания, телеграммы (ФНС России). Кроме того, сложилась обширная арбитражная практика по вопросам налогообложения. Нормативно-правовая база, регламентирующая налоговые правоотношения, достаточно велика, что, кстати, является существенным недостатком действующей системы налогообложения.

Все, что предусмотрено НК РФ, обязательно к исполнению. Все, что противоречит НК РФ, трактуется в пользу налогоплательщика. Можно признать любой нормативный правовой акт не соответствующим НК РФ, если он изменяет или ограничивает права налогоплательщиков, запрещает им какие-либо действия (бездействие), разрешает или запрещает положения, установленные НК РФ.

В НК РФ изложены следующие общие условия установления налогов и сборов: при введении налогов должны быть определены все элементы налогообложения; в необходимых случаях могут предусматриваться налоговые льготы и основания для их использования налогоплательщиком. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

|

|

|

|

|

Дата добавления: 2015-06-29; Просмотров: 944; Нарушение авторских прав?; Мы поможем в написании вашей работы!