КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кадастровая оценка для субъекта

|

|

|

|

Таблица 4. Расчет кадастровой стоимости 1 га для субъекта.

| Порода |

|

|

|

|

| /

| ( )/

| Гр.8*

|

|

| Сосна1 | 37,08 | 10673,1 | |||||||

| Сосна2 | 3,26 | 926,52 | 47669,7 | ||||||

| 1346,19 | 324533,89 | 5931063,7 |

1. Вычисляем средневзвешенную плату за 1  по области.

по области.

2. Вычисляем продуктивность 1 га в натуральном выражении.

3. Вычисляем оценочную продуктивность в данном выражении.

М=Р  С=241,08 18,281 р./га

С=241,08 18,281 р./га

Вводится корректирующий множитель для определенного субъекта федерации. Примеры таких множителей выписаны в табл. 2.1 данного пособия (на примере Архангельской области). Он составляет 0,828; тогда  .

.

Вычисляем оценочные затраты:  .

.

Вычисляем корректировку по корректирующему множителю 1,07:  .

.

Вычисляется дифференциальная цена производства:  .

.

Вычисляем средневзвешенное значение периода рубки:  ;

;  .

.

Вычисляем дифференциальный рентный доход. Базовая продуктивность Ф=Б-С=Мк-Ц=3648,94-4588,97=-940,03.

По дифференциальному доходу определяем годовой рентный доход:  (годовые предельные потери (убытки)).

(годовые предельные потери (убытки)).

К рентному доходу (убыткам) добавим абсолютную ренту и получим абсолютный рентный доход:  .

.

Кадастровая стоимость 1га леса  (капитальные затраты на вырубку).

(капитальные затраты на вырубку).

На основе методики государственной оценки земель лесного фонда максимальный абсолютный рентный доход составляет 40 руб./га. Тогда максимальная стоимость земли составит:  .

.

Кроме кадастровой оценки по спелым насаждениям, которую мы рассотрели, существуют оценки по:

- неспелому древостою,

- плодово-ягодным насаждениям,

- иным насаждениям,

- по ресурсам живицы (смола всех хвойных деревьев),

- по иным ресурсам.

1. Эксплуатационная стоимость неспелого древостоя. Рыночная стоимость древостоя определяется по следующей формуле:

,

,

где  - рыночная стоимость древостоя,

- рыночная стоимость древостоя,

- ожидаемый запас древесины в возрасте рубки,

- ожидаемый запас древесины в возрасте рубки,

- рентный доход от 1 м³ древесного запаса в возрасте рубки,

- рентный доход от 1 м³ древесного запаса в возрасте рубки,

- ставка процента,

- ставка процента,

- возраст рубки,

- возраст рубки,

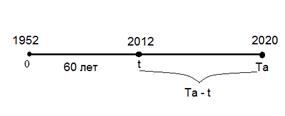

t – фактический возраст насаждения.

В основу вывода этой формулы положена 4-я функция сложного процента:  ,

,  - ЧОД, I – процентная ставка, n – период.

- ЧОД, I – процентная ставка, n – период.

в период

в период

Расчет ведется по одному кубометру. Нужно оценить стоимость в период t.

Дифференциальный рентный доход рассчитывается по известной методике на период  (2020 года). n= 2020-2012=8 лет, согласно 4-й функции сложного на период t стоимость будет равна:

(2020 года). n= 2020-2012=8 лет, согласно 4-й функции сложного на период t стоимость будет равна:  , p=i, i=p.

, p=i, i=p.

- запас древесины на 1 м³/га.

Р – ставка дисконта (скидка).

Пример:

Определить рыночную стоимость древесного запаса участка леса для сдачи этого участка в аренду заготовительной фирме. Характеристика лесного участка:

1. 80% составляет сосна, 20% береза.

2.Возраст древостоя t=50 лет.

3. Фактический запас древесины – 240 кубометров.

4. Возраст рубки = 80 лет.

5. Ожидаемый запас древесины в возрасте рубки =320 кубометров.

6. Средний диаметр дерева 22 см. в возрасте t.

7. Диаметр дерева в возрасте рубки - 28 см.

8. Средний объем хлыста (ствол без веток) – 0,7 м³.

9. Площадь участка – 4 га.

10. расстояние до ближайшего склада – 27 км.

11. Рельеф участка ровный.

12. Ставка дисконта для лесных ресурсов – 2%.

13. Рыночная стоимость 1 м³ древесины сосны 1 класса товарности равна 32,3 $.

Решение:

Чтобы произвести оценочные расчеты необходимо воспользоваться технико-экономическими показателями работы лесхоза, находящегося в данном районе.

1. 1)Средний прирост древесного запаса в год – 287 000 м³.

2) Операционные затраты 240 000 $.

3) Балансовая стоимость основного фонда основного фонда промышленного назначения 3 600 000$

4) Балансовая стоимость основных фондов лесохозяйственного назначения 1 720 000 $.

5) Годовой объем лесозаготовок Оз=120 000 м³.

6) Средний объем хлыста 0,35 м³.

7) Средняя площадь лесопасеки – 7га.

8) Себестоимость 1 м³ древесины 10,4 $.

2. Ставка (коэффициент) капитализации для лесного хозяйства принимается К=15%.

3. Приведенные затраты на производство древесины Зп определяется по формуле: Зп=Зд+Зв, где Зд – затраты на доставку древесины, Зв – затраты на выращивание древесины.

, где

, где

Сд – себестоимость заготовки 1 м³ в $.

Сфп – балансовая стоимость основных фондов промышленного значения в $.

Оз – годовой объем лесозаготовок в м³.

Сфп/Оз – это стоимость основных фондов на 1м³ древесины.

К – коэффициент капитализации. Имеет смысл коэффициент износа основных фондов.

Зп=10,4+(3600*0,15/120)=14,9($/м³)

Зв=(Зоп+(Сфл*К))/Пд

Зоп – операционные расходы в $.

Сфл – балансовая стоимость основных фондов балансового лесохозяйственного назначения в $.

Пд – средний прирост древесины в данном лесхозе в м³, т.е. Зв относится к 1м³ прироста:

Зв=(840+(920*0,15))/287=3,8 $ на 1 м³.

4. Корректировка приведенных затрат Зп на объем хлыста и на расстояние вывозки древесины. Увеличение объема хлыста по сравнению со средними показателями в лесхозе уменьшают затраты на заготовку древесины на 10%. К=0,1. Каждый дополнительный километр расстояния обуславливает рост затрат на заготовку на 3,2 %, т.е. К2=0,032.

Запишем скорректированные приведенные затраты Зпк=Зп+Зд+Зд*К2(Ry-Rл/х)

Ry – расстояние от участка до склада (27 км по усл.)

Rл/х – от центра лесхоза до склада (30км).

Зпк=14,9+3,8+14,9*0,1+14,9*0,032(27-30)=18,76 $/м³

5. Годовой рентный доход Др от 1 м³ древесины равен Др=Ц-Зпк, где Ц- рыночная цена кубометра древесины, Зпк – приведенные затраты скорректированные.

Др=32,3-18,76=13,54

6. Рыночная стоимость древесного запаса определяется по известной формуле:

,

,

Кадастровая оценка ресурсов живицы.

Для кадастровой оценки ресурсов живицы устанавливается средняя ставка лесных податей за живицу по следующей формуле:

Средняя ставка лесных податей за 1т. живицы = Рыночная цена 1т. живицы / (31,00 + процент рентабельности заготовки живицы (опред. Качество дерева) /100) – расходы на заготовку 1т. живицы.

При необходимости производится дифференциация средней ставки лесных податей за живицу по классам бонитетов лесных насаждений. Определение ставки лесных податей в зависимости от бонитета производится по следующей формуле:

|

| ||||||||

|

| ||||||||

|

Для совокупности насаждений имеющих средний класс бонитета равный 3, определена средняя ставка податей за 1 т. живицы 300 р. Сср=300р. Необходимо определить ставку лесных податей за 1 т. живицы. Для насаждений 1 и 4 классов бонитета расчеты представлены в следующей таблице.

| Сср | Поправка коэф. За 3 кл. | Класс бонитета | К | Стоимость лесной подати с 1 т. живицы |

| 0,88 | 1,12 | (300/0,88)*1,12=382 | ||

| 0,88 | 0,75 | (300/0,88)*0,75=250 |

Коэффициенты берутся из стандартной таблицы.

Поправочные коэффициенты к ставкам лесных подстатей за живицу:

Классы бонитета

| 1а | I | II | III | IV | V |

| 1,25 | 1,12 | 1,0 | 0,88 | 0,75 | 0,50 |

Для кадастровой оценки надо знать ставку подати на 1 га – С га

С га= Ст * В

Сга - ставка лесной подати на живицу в расчете на 1 га.

Ст - ставка подати на живицу с 1т.

В – выход живицы в тоннах с 1 га.

Класс бонитета характеризует производительность условий местопроизрастания.

Лесонасаждения характеризуются таксацией (учетом). Учет леса проводится при его инвентаризации во время лесоустройства. При этом ведется таксационное описание, включающее:

· Происхождение;

· Формы насаждений;

· Состав древостоев;

· Средний диаметр;

· Средняя высота;

· Возраст;

· Густота;

· Полнота;

· Бонитет;

· Товарность.

|

|

|

|

|

Дата добавления: 2015-06-29; Просмотров: 380; Нарушение авторских прав?; Мы поможем в написании вашей работы!