КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Элементы банковской системы

|

|

|

|

Различия между распределительной и рыночной банковскими системами

| Категория | Распределительная централизованная | Рыночная |

| По типу собственности | Государство — единственный собственник банков | Многообразие форм собственности на банки |

| По степени монополизации | Монополизация государства на формирование банков | Монополия государства на формирование банков отсутствует, любые юридические и физические лица могут образовать свой банк |

| По количеству уровней системы | Одноуровневая банковская система | Двухуровневая банковская система |

| По характеру системы управления | Централизованная (вертикальная) схема управления | Децентрализованная (горизонтальная) схема управления |

| По характеру банковской политики | Политика единого банка | Политика множества банков |

| По характеру взаимоотиошений банков с государством | Государство отвечает по обязательствам банков | Государство не отвечает по обязательствам банков, как и банки не отвечают по обязательствам государства |

| По характеру подчиненности | Банки подчиняются правительству, зависят от его оперативной деятельности | Центральный банк подотчетен пар- парламенту, коммерческие банки подотчетны своим акционерам, наблюдательному совету, а не правительству |

| По выполнению эмиссионной и кредитной операций | Кредитные и эмиссионные операции сосредоточены в одном банке (кроме отдельных банков, которые не выполняют эмиссионные операции) | Эмиссионные операции сосредоточены только в центральном банке; операции по кредитованию пред- приятии и физических лиц выпол няют только коммерческие банки |

| По способу назначения руководителей банка | Руководитель назначается центральной или местной властью, вышестоящими органами управления | Руководитель центрального банка утверждается парламентом. Председатель (президент) коммерческого банка назначается его советом |

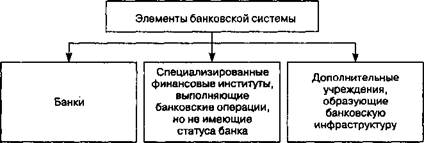

Элементы, образующие банковскую систему, имеют различные цели, задачи, функции, полномочия и ответственность. Основные ее элементы представлены на рис. 18.5.

Структурные элементы банковской системы могут быть классифицированы по/различным признакам, представленным на рис. 18.6.

Банки представляют собой организационные структуры финансового рынка, кредитные организации, в задачу которых входит комплексное осуществление операций по привлечению временно свободных средств, накоплений и сбережений физических и юридических лиц, по размещению аккумулированных ресурсов от своего имени на основе возвратности, срочности и платности в соответствии с поручениями их клиентов.

Эти «родовые» признаки банков отражают, по сути, три базовых направления, по которым исторически сформировались банки:

■ деятельность храмов по обеспечению сохранности передаваемых им сбережений;

■ ростовщические кредиты, трансформированные в коммерческие;

■ «расчетная» и валютная деятельность меняльных контор (скамей).

Банки являются носителями комплекса специфических функций, таких как перераспределительная, контрольная, экономии издержек обращения, прежде всего аккумуляции средств, посредническая функция регулирования денежного оборота.

Центральное место в банковской системе занимает центральный банк, который помимо общих для всех кредитных организаций банковских операций выполняет ряд несвойственных функций: является главным банком страны, выступает эмиссионным центром, проводит денежно-кредитную и валютную политику, осуществляет контроль и надзор за коммерческими банками.

Следующим элементом банковской системы являются кредитные организации, существующие в форме банков и небанковских кредитных организаций, составляющих инфраструктуру банковской системы. В соответствии с регламентацией и лицензированием банковскую систему разделяют:

■ на универсальную;

■ специализированную.

В универсальной системе коммерческие банки обладают возможностью выполнять все виды кредитно-финансовых услуг.

В специализированной системе разные коммерческие банки ориентированы на выполнение относительно узкого круга операций.

В специализированной банковской системе преимуществом является возможность более качественного проведения определенной операции: обратившиеся в банк клиенты также рассчитывают на получение только определенной услуги, стоимость которой, как правило, ниже, чем в универсальном банке.

В то же время эти банки более рисковые, так как их деятельность не диверсифицирована, поэтому кризис в отрасли может привести к банкротству такого банка. При универсальности теряются преимущества специализации как таковой, но при этом значительно. уменьшается риск потерь и соответственно выше финансовая устойчивость таких банков.

К специализированным банкам относят:

■ ипотечные банки, которые занимаются выдачей кредитов под залог недвижимости на приобретение недвижимости (ипотечных кредитов). Особенность этих банков в том, что они являются банками долгосрочного кредитования и выдают ссуды на срок от 10 лет и выше. Для предоставления таких кредитов банк должен обладать долгосрочными ресурсами, в качестве которых выступают собственный капитал банка и привлеченные средства, сформиро- ваннные путем выпуска и реализации долгосрочных ипотечных облигаций. Чаще всего такие банки не принимают вклады населения. Последние десятилетия источником ресурсов для таких банков выступает секьюритизация, что позволяет банкам не только снижать риск операций, а следовательно, и проценты по кредитам, но и расширять объемы кредитования;

■ инвестиционные банки, основными операциями которых являются действия с ценными бумагами. Различают инвестиционные банки первого типа, характерные для стран с развитым рынком ценных бумаг (США), и инвестиционные банки второго типа, характерные для стран с недостаточно развитым рынком ценных бумаг (Италия). Инвестиционные банки первого типа выполняют разнообразные операции, связанные только с ценными бумагами, — формируют капитал за счет выпуска акций и облигаций, размещают полученные денежные средства в корпоративные, реже государственные ценные бумаги, выступают посредниками на рынке ценных бумаг. Таким банкам запрещается принимать вклады населения, что связано как с долгосрочностью вложений этих банков, так и с высокой рискованностью проводимых операций.

Инвестиционные банки второго типа осуществляют операции не только с ценными бумагами, но и занимаются долгосрочным кредитованием нефинансового сектора экономики. При этом им разрешено принимать вклады населения, но только на долгосрочной основе, что ведет к необходимости формирования резервов, которые снижают доходность этих банков, так как резервы могут быть размещены только в ликвидные вложения (краткосрочные ценные бумаги, государственные и муниципальные ценные бумаги, голубые фишки), прибыльность которых мала.

Для России в настоящее время характерно появление инвестиционных банков второго типа, так как рынок ценных бумаг в стране не получил еще должного развития. К их числу относятся:

■ сберегательные банки, главным клиентом которых выступает население. Эти банки универсальны по набору операций, они выполняют операции по привлечению вкладов, выдаче кредитов, проведению расчетов, покупке и продаже ценных бумаг и т.д., но специализация их проявляется в обслуживании населения;

■ внешнеторговые банки, деятельность которых направлена на обслуживание внешней торговли. Основными операциями этих банков являются осуществление международных расчетов и выдача внешнеторговых кредитов, т.е. кредитование экспортно-импортных операций;

■ банкирские дома — банковские учреждения, принадлежащие отдельным банкирам или группе банкиров. Банкирские дома возникли в Италии (XIV в.) на базе развития ростовщичества. В настоящее время в развитых странах происходит преобразование части банкирских домов в акционерные банки. Некоторые банкирские дома стали штаб-квартирами финансовых групп, вошли в крупные банковские концерны и международные банковские объединения. Наблюдается тенденция к универсализации банкирских домов, диверсификации их функций. Они активно занимаются эмиссионноучредительской деятельностью и биржевой спекуляцией, посредничают при слияниях и поглощениях, управляются доверительными фондами, организуют консорциумы, выполняют ссудные и другие банковские операции для отдельных крупных компаний. Все больший удельный вес в их деятельности занимают торговые операции с золотом и сырьевыми товарами, проектно-консультационные, подрядные и посреднические операции, кредитование местных органов власти, страхование жизни и сделки на рынке еврооблигаций;

■ инновационные банки, осуществляющие венчурные (рисковые) операции, связанные с реализацией научно-технических проектов;

■ почтово-сберегательные банки, которые возникли как государственные учреждения по привлечению средств мелких вкладчиков. Через почтовые отделения они аккумулируют вклады населения, осуществляют прием и выдачу средств, проводят кредитование населения. В последнее время в большинстве стран все большее распространение получают кредитно-расчетные операции этих банков. Наиболее характерны они для Германии.

Развитая банковская система предполагает не только большое количество банков, но и разветвленную сеть их филиалов и представительств, позволяющую в большей степени обслуживать клиентов. В банковскую систему включаются и иностранные банки, и их филиалы, действующие на территории страны.

Помимо банков банковская система включает некоторые небанковские институты, которые составляют инфраструктуру банковской системы — различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков, а именно отделения инкассации, занимающиеся инкассацией денежных средств, расчетные организации, проводящие расчеты между банками. Расчетные небанковские кредитные организации вправе осуществлять следующие операции: открывать и вести счета юридических лиц, осуществлять расчеты по поручению юридических лиц, в том числе банков и корпораций.

В зависимости от функционального назначения небанковские кредитные организации могут:

■ обслуживать юридических лиц, в том числе кредитные организации, на межбанковском, валютном рынках и на рынке ценных бумаг;

■ проводить расчеты по пластиковым карточкам;

■ исполнять инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических лиц;

■ выполнять операции по купле-продаже иностранной валюты в безналичной форме.

Существуют как минимум два признака, отличающих банки от кредитных учреждений и ставящих их в особое положение.

Во-первых, банки объективно выступают логически первичным, исходным звеном в сфере финансового рынка, т.е. характер деятельности банков в решающей мере предопределяет характер деятельности кредитных учреждений. Только банки, начиная с центрального, имеют право выпускать в обращение и изымать из него деньги (эмиссионная функция).

Во-вторых, банки — это основное звено финансового рынка. Они единственные организации, реализующие в своей деятельности полный спектр рыночных денежных отношений, характерных для страны в определенный промежуток времени.

Перечислим примерный список таких операций:

■ прием денег во вклады (депозиты) от юридических и физических лиц;

■ выдача юридическим и физическим лицам денежных кредитов;

* покупка у юридических и физических лиц и продажа им иностранной валюты (наличной или на счетах);

* привлечение и размещение драгоценных металлов во вклады;

• расчетно-кассовое обслуживание клиентов;

• финансирование капитальных вложений по поручению владельцев или распорядителей депозитов.

Проведение этих операций, а в особенности первых двух, означает уменьшение или увеличение денежной массы в обращении, сжатие или эмиссию денег (кредитных), поэтому здесь нужны жесткая дисциплина и порядок.

Помимо вышеперечисленных элементов банковской инфраструктуры немаловажное значение имеют следующие составляющие (рис. 18.7).

Рис. 18.7. Банковская инфраструктура

Принято различать два блока банковской инфраструктуры: внутренний и внешний.

К элементам внутренней инфраструктуры относятся:

■ законодательные нормы;

■ внутренние правила совершения операций;

■ построение учета, отчетности, аналитической базы;

■ структура аппарата управления банком.

К внешнему блоку банковской инфраструктуры относятся:

■ информационное обеспечение;

■ научное обеспечение;

■ кадровое обеспечение;

■ законодательная база.

Особым блоком банковской системы служит банковское законодательство, которое призвано регулировать банковскую деятельность.

В России основными законами, прямо относящимися к работе банков, являются законы о Банке России и банковской деятельности. Кроме них банковское законодательство составляют законы, регулирующие различные аспекты банковской деятельности, в том числе кредитное дело, систему электронных платежей, банковскую тайну, банкротство банков и др.

Все многообразие действующих банков можно классифицировать по следующим критериям.

По форме собственности:

· государственные;

· акционерные;

· кооперативные;

· частные;

· смешанные.

По форме организации:

■ общества открытого типа;

■ общества закрытого типа с ограниченной ответственностью.

По функциональному назначению:

■ эмиссионные;

■ депозитные;

■ коммерческие.

Эмиссионными являются все центральные банки, их основной операцией является выпуск наличных денег в обращение. Они не занимаются обслуживанием индивидуальных клиентов. Депозитные банки специализируются на аккумуляции сбережений населения. Депозитная операция (прием вкладов) служит для данных банков основной операцией. Коммерческие банки заняты всеми операциями, дозволенными банковским законодательством.

По характеру выполняемых операций:

· универсальные:

· специализированные.

По обслуживаемым отраслям:

· многоотраслевые;

· обслуживающие одну из отраслей или подотраслей.

По числу филиалов:

· бесфилиальные;

· многофилиальные.

По сфере обслуживания:

· региональные;

· межрегиональные;

· национальные;

· международные.

По масштабам деятельности:

· малые;

· средние;

· крупные;

· банковские консорциумы;

· межбанковские объединения.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 2026; Нарушение авторских прав?; Мы поможем в написании вашей работы!