КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Критерии оценки эффективности инвестиций

|

|

|

|

Тема 16. Моральный выбор в деятельности сотрудников УИС

Тема 15. Профессионально-нравственная деформация сотрудников УИС

План

Введение.

1. Понятие, происхождение и сущность профессионально-нравственной деформации.

2. Причины и факторы, порождающие профессионально-нравственную деформацию сотрудников УИС.

3. Профилактика профессионально-нравственной деформации сотрудников УИС.

Заключение.

Литература

Анисимов С.Ф. Мораль и поведение. М., 1985.

Гусейнов А.А., Апресян Р.Г. Этика: Учебник. М., 1998.

Гранат Н.Л. Профессиональное сознание и социалистическая законность в деятельности органов внутренних дел. М.,1984.

Ибрагимов М.М., Куличенко В.В., Съедин Б.Г. Профессиональная этика и эстетическая культура сотрудников органов внутренних дел. Киев. 1990.

Карташов В.Н. Юридическая деятельность: понятие, структура, ценность. Саратов, 1989.

Профессиональная этика сотрудников правоохранительных органов: Учебное пособие / Под ред. Г.В. Дубова и А.В. Опалева. М., 2000.

Психология. Педагогика. Этика: Учебник для вузов / Под ред. проф. Ю.В. Наумкина. М., 1999.

Сокова З.К. Профессиональная этика: курс лекций. М., 2000.

Шрейдер Ю.А. Этика. М., 1998.

План

Введение.

1.Сущность и структура морального выбора. Объективная свобода выбора и нравственная необходимость.

2. Моральные конфликты в профессиональной деятельности сотрудников УИС.

3. Проблема соотношения цели и средств в профессиональной деятельности сотрудников. Соотношение понятий «нравственная допустимость» и «нравственная оправданность».

Заключение.

Литература

Альгин А.П. Риск и его роль в общественной жизни. М., 1989.

Анисимов С.Ф. Мораль и поведение. М., 1985.

Гусейнов А.А., Апресян Р.Г. Этика: Учебник. М., 1998.

Ибрагимов М.М., Куличенко В.В., Съедин Б.Г. Профессиональная этика и эстетическая культура сотрудников органов внутренних дел. Киев,1990.

В практике обоснования целесообразности инвестиций используют несколько критериев: чистую приведенную стоимость денежных потоков, генерируемых проектом (NPV), внутреннюю норму рентабельности (прибыли) проекта (IRR), индекс рентабельности инвестиций (IR), срок окупаемости инвестиций (T ок).

Чистая приведенная стоимость капитала NPV (N Et P rE s E n t V A lu E) определяется по формуле:

(1)

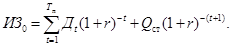

(1)

где ИЗ 0 – инвестиционные затраты в проект в нулевом году; Д t – чистый посленалоговый поток денежных средств от операционной деятельности на на t -м интервале прогнозирования; i – ставка дисконтирования; Т п – период прогнозирования потоков денежных средств проекта; Q ст – остаточная (ликвидационная) стоимость инвестиций.

В формуле Q ст выступает заключительным членом потока платежей за пределами прогнозного периода, который дисконтируется к нулевому интервалу.

Критерий NPV отвечает современной финансовой теории, которая утверждает, что фирма действует так, чтобы максимизировать рыночную стоимость акционерного капитала в интересах владельцев. Инвестирование, обеспечивающее NPV  ≥ 0, умножает богатство акционеров, создает добавленную стоимость, и рыночная цена фирмы растет.

≥ 0, умножает богатство акционеров, создает добавленную стоимость, и рыночная цена фирмы растет.

Правая часть формулы (1) представляет чистый поток денежных средств проекта, дисконтированный к нулевому интервалу, который соответствует современной стоимости проекта. Современная финансовая теория утверждает, что модель NPV соответствует ожиданиям инвесторов в отношении динамики стоимости активов и характеризует прогнозируемую рыночную стоимость активов, приносящих доход.

Критерий NPV обладает очень полезным свойством слагаемости стоимостей. Оно позволяет сумму чистых приведенных стоимостей отдельных инвестиций считать равной чистой приведенной стоимости суммы этих инвестиций:

NPV(А) + NPV(Б) = NPV (А+Б),

где NPV (А), NPV (Б) – чистые приведенные стоимости проектов А и Б;

NPV (А+Б) – чистая приведенная стоимость проекта А + Б.

Указанное свойство слагаемости, которым не обладают другие критерии, позволяет с помощью критерия NPV прогнозировать эффективность портфеля инвестиционных проектов, целесообразность различных вариантов реструктуризации (∆ NPV) и стоимости компании, состоящей из отдельных деловых единиц.

Внутреннюю норму рентабельности (прибыли) проекта определяют из уравнения:

(2)

(2)

Если решить данное уравнение относительно r, то полученная величина r о соответствует внутренней норме рентабельности проекта: r о = IRR.

Внутренняя норма рентабельности – IRR (Int E rn A l r A t E o f r E turn) – это ставка дисконтирования r о, при которой сумма дисконтируемых значений чистого денежного потока проекта равна его стоимости (NPV).

Можно отметить, что полученное значение r о обращает NPV в ноль при различных значениях Д t. Кроме того, если происходит более чем одно изменение знака Д t, то проект может иметь несколько значений внутренней нормы рентабельности или не иметь ее вообще. Перечисленные замечания ограничивают использование IRR в качестве критерия оценки эффективности инвестиций. Однако критерий IRR удобен тем, что он характеризует предельную капиталоотдачу проекта, которую удобно сопоставлять с доходностью доступных альтернативных вариантов вложений. Например, если для инвестора посленалоговая доходность доступных альтернативных вариантов вложения средств составляет 0,1–0,15, то проект со значением IRR = 0,2 будет более предпочтительным при условии тождественности риска по сравниваемым вариантам вложений.

Значение IRR определяется методом подстановки значений r с помощью последовательных итераций, обращающих NPV в ноль.

Индекс рентабельности инвестиций – IR (In DE x o f Pro f it A bility) определяется по формуле:

(3)

Дробь NPV / ИЗ называют индексом относительного обогащения или удельным дисконтированным доходом, который показывает величину NPV, приходящуюся на единицу инвестиционных затрат.

На практике, если IR >1, то значение NPV ≥0.

При обосновании инвестиций в нефинансовые проекты интервал прогнозирования составляет один год.

Срок окупаемости капиталовложений (Т ок) характеризует время, в течение которого инвестор возвращает первоначальные ассигнования, выделенные для проекта. При расчете Т ок предполагается, что ежегодные чистые потоки денежных средств, связанных с проектом, не дисконтируются и равны по интервалам:

(4)

Инвестиции, которые характеризуются более коротким сроком окупаемости, являются более предпочтительными.

Недостатком критерия Т ок является то, что он не показывает процессов, происходящих после окончания периода окупаемости инвестиций.

Инвестиционные возможности проекта оценивают этапами:

1. Прогнозируется чистый посленалоговый поток денежных средств проекта.

2. Оценивают риск, присущий проекту, и альтернативные издержки, т. е. ожидаемую норму доходности, предлагаемую инвесторам, по обращающимся на рынке инвестициям с эквивалентным риском (ставку дисконта).

3. Вычисляется чистая приведенная стоимость проекта (NPV) с использованием формулы (1).

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 202; Нарушение авторских прав?; Мы поможем в написании вашей работы!