КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет величины машинного времени

|

|

|

|

Расчет затрат на заработную плату

Общие положения

Целью данного раздела является расчет затрат на разработку учебного программного обеспечения.

Важным значением для обоснования целесообразности разработки учебно-методической документации по электробезопасности является экономическая оценка и расчет затрат на разработку проекта.

Работа не инвестиционного характера, в связи с этим экономическую эффективность зачастую оценить количественно с использованием традиционно применяемых экономических методов сложно.

Основная задача определить сметы затрат на создание программного продукта. В смету затрат на разработку проекта входят:

1. Затраты на заработную плату разработчика с учетом отчисления на социальные нужды.

2. Затраты машинного времени при создании программного продукта.

По полученной смете рассчитывается общая себестоимость программного продукта, определяется предполагаемая цена продукта. При расчете затрат на разработку учитывалось, что она выполнялась в течение четырех месяцев по четыре часа в день.

Расчет затрат на заработную плату разработчика:

Рш = Qмш ´ М, (3.1)

где Qмш – среднемесячный оклад разработчика проекта;

М – количество месяцев, затраченных на разработку проекта.

Рш = 1770 ´ 4 = 7080 руб.

Оплата труда разработчика с учетом отчислений на социальное страхование.

Ршсс = Ршк ´ (1 + Ксоц), (3.2)

где Ксоц – коэффициент, учитывающий отчисления на социальное страхование.

Ршсс = 8142 ´ (1 + 0,356) = 11040,5 руб.

Общие затраты на оплату труда

Zраз = Ррсс + Ррзсс + Рк1сс + Рк2сс + Ршсс,(3.3)

Zраз = 2792,3 + 564,1 + 54,24 + 105,8 + 105,8 + 11040,5 = 14662,74 руб.

Определение себестоимости часа работы оборудования, необходимого для разработки программного продукта.

Фонд времени, выделяемый на ремонт оборудования:

Fрем = Fд + Fм + Fг, (3.4)

где Fд – количество часов, выделяемых на ежедневные профилактические работы в год;

Fд = Fдi ´ (Fк – Fвых – Fпр), (3.5)

где Fдi – количество часов, выделяемых на профилактические работы в день;

Fк – календарный фонд времени;

Fвых – количество выходных дней в году;

Fпр - количество праздничных дней в году.

Fд = 0,2 ´ (365 – 104 – 11) = 50 (ч)

Fм - количество часов, выделяемых на ежемесячные профилактические работы в год;

Fм = Fмi ´ 12, (3.6)

где Fмi – количество часов, выделяемых на ежемесячные профилактические работы в месяц;

12 – количество месяцев в году.

Fм = 2 ´ 12 = 24 (ч)

Fг - количество часов, выделяемых на ежегодные профилактические работы;

Fрем = 50 + 24 + 6 = 80 (ч)

Действительный фонд времени работы оборудования

Fдоп = (Fк – Fвых – Fпр) ´ Соб ´ Nсм - Fрем, (3.7)

где Fк – календарный фонд времени;

Fвых – количество выходных дней в году (для оборудования);

Fпр - количество праздничных дней в году (для оборудования);

Соб – количество часов работы оборудования в смену;

Nсм – количество смен работы оборудования;

Fрем – фонд времени, выделяемый на ремонт оборудования.

Fдоп = (365 – 104 – 11) ´ 8 ´ 1 – 80 = 1920 (ч)

Затраты на электроэнергию в год

Затраты на освещение одного рабочего места в год

Росв = Рл ´ Nл ´ Д ´ Fдоп, (3.8)

где Рл – мощность одного осветительного прибора;

Nл – количество осветительных приборов на одно рабочее место;

Д – стоимость 1 кВт/ч электроэнергии;

Fдоп – действительный фонд времени работы оборудования.

Росв =0,1 ´1 ´ 0,65 ´ 1920 = 124,8 руб.

Годовые затраты на электроэнергию для технических целей на единицу оборудования

Роб = Рм ´ Д ´ Fдоп, (3.9)

где Рм – мощность работы оборудования;

Д – стоимость 1 кВт/ч электроэнергии;

Fдоп – действительный фонд времени работы оборудования.

Роб =0,4 ´ 0,65 ´ 1920 = 499,2 руб.

Общие годовые затраты на электроэнергию

Zээ = Роб + Росв, (3.10)

где Роб – годовые затраты на электроэнергию для технических целей на единицу оборудования;

Росв – годовые затраты на освещение одного рабочего места.

Zээ = 499,2 + 124,8 = 624 руб.

Годовые затраты на амортизационные отчисления

Амортизационные отчисления на единицу оборудования в год

Аоб = Доб × Коб, (3.11)

где Доб – стоимость используемого оборудования при выполнении дипломной работы;

Коб – коэффициент амортизации оборудования.

Аоб = 26000 × 0,25 = 6500 руб.

Годовые амортизационные отчисления для одного рабочего места

Азд = S × Н × Дзд × Кзд, (3.12)

где S – площадь одного рабочего места;

Н – высота помещения;

Дзд – стоимость 1 м3 помещения.

Кзд – коэффициент амортизации здания.

Азд = 5 × 2,7 × 970 × 0,05 = 654,8 руб.

Общие годовые затраты на амортизационные отчисления

Zан = Аоб + Азд, (3.13)

где Аоб – амортизационные отчисления на единицу оборудования в год;

Азд - амортизационные отчисления для одного рабочего места.

Zан = 6500 + 654,75 = 7154,8 руб.

Затраты на текущий ремонт и программное обеспечение оборудования

Zтр = Доб × Ктр, (3.14)

где Доб – стоимость используемого оборудования при выполнении дипломной работы;

Ктр – коэффициент затрат на текущий ремонт и программное обеспечение оборудования.

Zтр = 26000 × 0,2 = 5200 руб.

Таблица 3.

Статьи затрат

| Статьи затрат | Условное обозначение | Числовое значение |

| Годовые затраты на электроэнергию | Zээ | |

| Годовые затраты на амортизационные отчисления | Zам | 7154,8 |

| Годовые затраты на текущий ремонт и программное обеспечение оборудования | Zтр | |

| Итого общие затраты на обслуживание единицы оборудования | Zоб | 12978,8 |

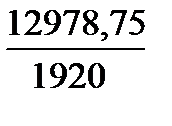

Стоимость часа работы единицы оборудования:

А =  , (3.15)

, (3.15)

где Zобщ – общие затраты на обслуживание единицы оборудования;

Fдоп – действительные фонд времени работы оборудования.

А =  = 6,76 руб.

= 6,76 руб.

Затраты на оплату машинного времени

Zмаш = tмаш × А, (3.16)

где tмаш – совокупные затраты машинного времени при разработке программного продукта;

tмаш = (Fкр – Fвыхр – Fпрр) × Собр, (3.17)

где Fкр – календарный фонд времени, выделяемый на разработку проекта;

Fвыхр – количество выходных дней за период разработки проекта;

Fпрр – количество праздничных дней за период разработки проекта;

Собр – количество часов работы в день;

А – стоимость часа работы оборудования.

tмаш = (120 – 36 – 6) × 6 = 468 ч

Zмаш = 468 × 6,76 = 3163,68 руб.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 350; Нарушение авторских прав?; Мы поможем в написании вашей работы!