КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расходы на оплату труда

|

|

|

|

Расходы на оплату труда рабочих-строителей и рабочих механизаторов (трудовых ресурсов) рассчитываются исходя из принятых в строительной организации системы оплаты труда и уровня заработной платы, соответствующего применяемым тарифным ставкам, премиям и другим выплатам, входящим в фонд оплаты труда.

Заработная плата представляет собой цену рабочей силы, соответствующую стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя физические и духовные потребности самого работника и членов его семьи. Вместе с тем заработная плата не единственный источник средств на воспроизводство рабочей силы. Наряду с заработной платой в издержки воспроизводства рабочей силы входят выплата работникам в случае болезни, оплата очередных отпусков и времени на переквалификацию и др. Тем не менее именно заработная плата определяет цену рабочей силы.

В рыночной экономике заработная плата выражает главный и непосредственный интерес наемных работников, работодателей и государства в целом. Нахождение приемлемого механизма реализации и соблюдения необходимого баланса интересов указанного трехстороннего партнерства является одним из основных условий эффективной организации оплаты труда.

Основные принципы организации заработной платы определены «Трудовым кодексом Российской Федерации» и сводятся к следующим положениям:

во-первых, индивидуальные доходы каждого работника определяются его личным трудовым вкладом с учетом конечных результатов деятельности организации, регулируются налогами и максимальными размерами не ограничиваются (ст. 77 КЗОТ);

во-вторых, минимальный размер оплаты труда работников всех видов предприятий устанавливается законодательными актами Российской Федерации,

в-третьих, формы, система и размеры оплаты труда, а также другие виды доходов работников устанавливаются самостоятельно. При этом предприятия могут использовать государственные тарифные ставки и оклады в качестве ориентиров для дифференциации оплаты труда работников;

в-четвертых, должна быть гарантирована социальная защищенность работников.

Финансовым источником заработной платы является валовая денежная выручка СМО от реализации (сдачи) заказчикам выполненных строительно-монтажных работ, произведенной продукции и оказанных услуг.

Из этой выручки формируется фонд оплаты труда работников, который, в частности, включает следующие основные элементы:

· заработную плату за практически выполненную работу, исчисленную исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми в СМО формами и системами оплаты труда;

· стоимость продукции, выдаваемой в порядке натуральной оплаты труда работникам;

· выплаты стимулирующего характера по системным положениям: премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и т.д.;

· выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, сверхурочную работу, за совмещение профессий, за работу в тяжелых, вредных, особо вредных условиях труда и т.д.;

· стоимость бесплатно предоставляемых работникам СМО в соответствии с действующим законодательством коммунальных услуг, питания и продуктов, а также бесплатного жилья (суммы денежной компенсации за предоставление бесплатного жилья, коммунальных услуг, питания и прочее);

· оплата в соответствии с действующим законодательством очередных (ежегодных) и дополнительных отпусков (компенсация за неиспользованный отпуск), льготных часов подростков, перерывов в работе матерей для кормления ребенка, а также времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей;

· выплаты, обусловленные районным регулированием оплаты труда, в том числе по районным коэффициентам и коэффициентам за работу в пустынных, безводных и высокогорных местностях;

· надбавки к заработной плате, предусмотренные законодательством за непрерывный стаж работы в районах Европейского Севера и других районах с тяжелыми природно-климатическими условиями;

· другие выплаты и надбавки, относимые к затратам на оплату труда в соответствии с «Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ».

Строительно-производственный персонал:

1. Руководители – оплата труда по установленным должностным окладам на основании регистрации в штатном расписании.

2. Специалисты – оплата труда по установленным должностным окладам на основании регистрации в штатном расписании.

3. Служащие – оплата труда по установленным должностным окладам на основании регистрации в штатном расписании.

4. Рабочие – по тарифной ставки исходя из 6-ти разрядной тарифной сетки (табл. 2.1.1.).

Таблица 2.1.1.

6-ти разрядная тарифная сетки заработной платы рабочих

| Наименование | Разряды | |||||

| Тарифный коэффициент Ктарi | 1,09 | 1,19 | 1,34 | 1,54 | 1,8 | |

| Часовая тарифная ставка на 01.01.2000г. Тсi, руб. | 8,79 | 9,53 | 10,43 | 11,77 | 13,56 | 15,8 |

Часовая тарифная ставка: Тс6 = Тс1 * Ктар6 (6 разряд)

В строительстве применяется, как правило, тарифная система оплаты труда на основе должностных окладов и тарифных ставок. В коммерческом секторе негосударственных предприятий используется 6-ти разрядная тарифная сетка для оплаты труда рабочих. В государственных предприятиях, если инвесторами являются государственные заказчики, применяется единая 18-ти разрядная тарифная сетка для всех 4-х категорий работников (табл. 2.1.2.).

Таблица 2.1.2.

18-ти разрядная тарифная сетки заработной платы рабочих

| Наименование | Разряды | |||

| … | ||||

| Тарифный коэффициент Ктарi | 4,5 | |||

| Тсi, руб. |

где

Тс1 = ММРОТ – минимальный месячный размер оплаты труда (600 р).

tгбрв – годовой бюджет рабочего времени (1 разряд)

Формы оплаты труда рабочих.

1. Сдельная:

а) прямая: ЗПсд = Расценка сдельная (ЕНиР, ВНиР, ФНиР) * Q (Объем работ).

б) сдельная премиальная: ЗПтар = ЗПсд + 60%*ЗПсд (премия)

2. Повременная оплата труда:

а) простая: ЗПпов = Тсi * tфакт (отработанное время по табелю).

б) повременная премиальная: ЗПтар = ЗПпов + 60%*ЗПпов (премия)

Состав фонда оплаты труда работника любой категории.

1. Тарифная часть ЗП за выполненный объем работ и отработанное время (с учетом постоянно действующих премий на предприятии)

2. Стоимость продуктов питания, выдаваемых в счет ЗП в натуральной фактуре (разрешается по ТК РФ не более 20 % денежной формы)

3. Выплата компенсирующего характера за особые условия труда:

а) по природно-климатическим условиям (северные районы, местности приравненные к ним – 39 субъектов РФ: К = 1,1-1,5 к тарифной части)

б) производство работ при отрицательной температуре: К = 1,05-1,6 к ЗП и Затратам труда)

в) за стесненные условия труда при реконструкции, техническом перевооружении и ремонтно-строительных работах

г) при выполнении тяжелых и особо тяжелых работ, вредных и особо вредных работ нормы затрат труда и часовые тарифные ставки увеличиваются на К = 1,24.

д) при выполнение работ в безводных, пустынных и высокогорных районах: К = 1,1-1,3.

4. Выплаты и надбавки стимулирующего характера. Доплата за профессиональное мастерство, за качественное выполнение производственного задания, за непрерывный стаж работы в организацию

5. ЗП за непроработанное время равна дополнительной ЗП работника в соответствии с ТК РФ

6. Другие выплаты.

Указанные составные части фонда оплаты труда учитываются территориальными индексами к ЗП рабочих в прямых затратах. При составлении индивидуальных расходов на оплату труда работников предприятия частными инвестициями следует руководствоваться методическими рекомендациями по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников СМО и РСО «МДС 83-1.99».

В программе в меню Справочники/Сметно-нормативная база вкладка Разряды труда (Рис. 2.1.8.) хранятся тарифные ставки:

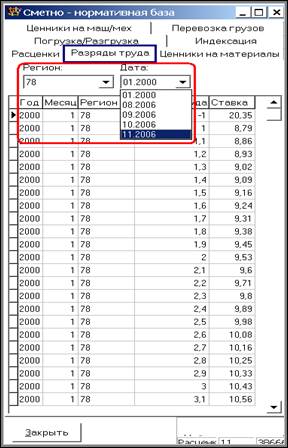

Рис. 2.1.8. Сметно-нормативная база закладка «Разряды труда»

Для разных регионов страны (99 – федеральный регион, 78 – для Санкт-Петербурга);

На разные даты (01.2000 – базисная дата, текущие – обновляются ежемесячно в случае заключения технической поддержки на обновление ценников).

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 838; Нарушение авторских прав?; Мы поможем в написании вашей работы!