КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теоретическая часть. ФГБОУ ВПО « Ижевский государственный технический университет»

Контрольная работа

МИНОБРНАУКИ РФ

ФГБОУ ВПО «Ижевский государственный технический университет»

ВФ ФГБОУВПО «ИжГТУ» им.Калашникова

Кафедра «Экономика и организация производства»

по дисциплине: «Управленческий учет»

направление «Экономика»

Вариант № 2

Выполнил студент И. Орлова

Б-08-523-1з

(шифр группы)

Проверил

Доцент, к.э.н., доцент Г.Н. Ливенская

Воткинск – 2015

Содержание

| Теоретическая часть | |

| 1 вопрос: Учет затрат по методу АВС | |

| 2 вопрос: Концепция контроллинга как часть управленческого учета | |

| Практическая часть | |

| 1 задание (тест) | |

| 2 задание (2 задачи) | |

| Список литературы |

1 вопрос: Учет затрат по методу АВС

Метод «Activity Based Costing» (или ABC) получил широкое распространение на европейских и американских предприятиях. В буквальном смысле этот метод означает учет затрат по работам (функциональный учет затрат).

ABC-анализ - метод, позволяющий классифицировать ресурсы фирмы по степени их важности. Этот анализ является одним из методов рационализации и может применяться в сфере деятельности любого предприятия.

АВС–анализ это инструмент, который позволяет изучить товарный ассортимент, определить рейтинг товаров по указанным критериям и выявить ту часть ассортимента, которая обеспечивает максимальный эффект.

Расчеты по АВС – модели позволяют получить больший объем информации для принятия управленческих решений и решения задач поставки точно в срок, управления качеством, непрерывного совершенствования производства и сбыта, реинжиниринга, бизнес-процессов.

Одна из основных целей внедрения АВС – моделей заключается в получении максимально точной информации о себестоимости продукции или расходах, связанных с определенным клиентом или сектором рынка.

В целом АВС – метод следует рассматривать как инструментальное средство, позволяющее достаточно точно произвести оценку стоимости операций, процессов и результатов действий в разрезе видов продукции и услуг, а также групп поставщиков и каналов продаж.

ABC-анализ - анализ товарных запасов путём деления на три категории:

- А - наиболее ценные, 20 % - тов.запасов; 80 % - продаж.

- В - промежуточные, 30 % - тов.запасов; 15 % - продаж.

- С - наименее ценные, 50 % - тов.запасов; 5 % - продаж.

Учитывая это, весь ассортимент торгового предприятия можно разделить на группы по степени важности.

- Группа А – очень важные товары, которые всегда должны присутствовать в ассортименте. Если в качестве параметра в анализе использовался объем продаж, то в данную группу входят лидеры продаж по количеству. Если в качестве параметра в анализе использовалась торговая наценка, то в данную группу входят наиболее прибыльные товары.

- Группа В – товары средней степени важности.

- Группа С – наименее важные товары, это претенденты на исключение из ассортимента и товары-новинки.

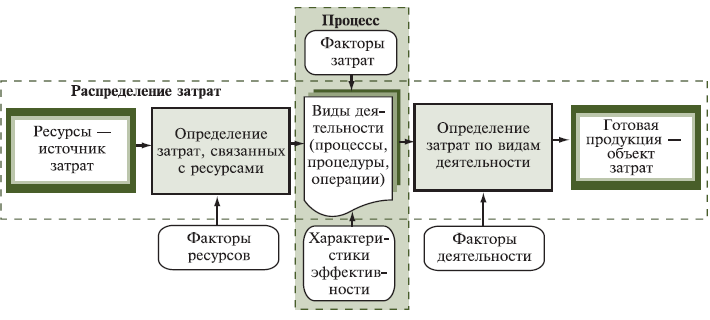

Концептуальная схема метода АВС представлена на рисунке 1.

Рисунок 1 – Метод АБС

Механизм внедрения АВС – метода обычно включает в себя следующую последовательность этапов разработки и внедрения.

1. Формирование и утверждение реестра и классификатора действий.

Для формирования реестра используются различные методы: наблюдение, хронометрические системы, анкетное изучение, интервьюирование.

На основе сформированного реестра разрабатывается единый классификатор видов действий предприятия, которые кодируются в наиболее удобной для управления форме. Могут использоваться различные системы кодирования: порядковая, серийная, многоуровневая, комбинированная. Основные определяющие факторы: доступность, простота в обращении и адекватность отображения формирования информации по каждому производственному циклу и функции.

2. Выбор и утверждение драйверов для каждого действия.

Драйвер (носитель затрат действия) – это фактор, который оказывает наибольшее влияние на затраты данного процесса и может быть количественно измерен. Такими носителями могут быть количество поставок сырья и других ресурсов, заказов на покупку, количество тонн погрузки и выгрузки и др. Это важнейший показатель для управления затратами, так как непосредственное воздействие на носитель издержек является источником их снижения.

3. Формирование и утверждение требований к первичным документам.

Основная задача данного этапа – обеспечение возможности получения информации о величине прямых затрат, связанных с определенным действием, и количестве потребленных носителей издержек по отдельным видам продукции, работ, услуг.

Для отражения затрат в разрезе деятельности в соответствии с введенным классификатором предусматривается порядок отражения в первичных документах, оформляющих расход, аналитического кода вида деятельности.

Информация, отражаемая в первичных документах о затратах ресурсов предприятия, должна обеспечивать возможность формирования отчетов о затратах по тем видам деятельности, которые предусмотрены в реестре.

4. Оформление первичных документов в соответствии с требованиями АВС.

5. Сбор и группировка информации о затратах по каждому процессу в единый стоимостной комплекс.

Первым шагом в определении затрат в разрезе действий является распределение между ними при помощи драйверов ресурсов производственных, накладных и других издержек, связанных с обеспечением производства и сбытом продукции. Простейший способ – первоначальное разделение их на затраты, связанные с оборудованием, и расходы, вызванные немашинными действиями, выполняемыми людьми.

6. Расчет ставок драйверов (носителей затрат) в разрезе действий (функций).

Драйвер действия позволяет определить какая часть функции того или иного подразделения используется конкретным объектом издержек. Эта мера является составной частью оценки стоимости продукции и финансовых результатов ее продаж в разрезе покупателей.

7. Калькуляция затрат на объекты.

Экономический смысл исследований в рамках АВС-анализа сводится к тому, что максимальный эффект достигается при решении задач, относящихся к группе А.

План проведение АВС-анализа:

1. Определить проблему, которую надлежит решить.

2. Учесть все факторы (признаки), относящиеся к исследуемой проблеме.

3. Выявить первопричины, которые создают наибольшие трудности, собрать по ним данные и проранжировать их.

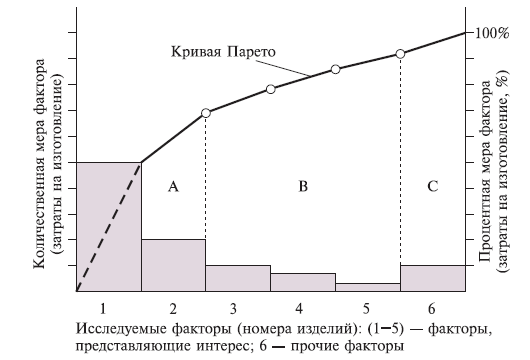

4. Построить диаграмму Парето, которая представит фактическое положение дел в понятной и наглядной форме.

5. Провести АВС-анализ диаграммы Парето.

Графическая интерпретация метода АВС-анализа (рисунок 2).

Рисунок 2 - АВС-анализ диаграммы Парето

Принцип Парето (принцип 20/80) означает, что 20% усилий дают 80% результата, а остальные 80% усилий - лишь 20% результата.

2 вопрос: Концепция контроллинга как часть управленческого учета

Контроллинг - современная методология координации управленческой деятельности, дальнейшее развитие управленческого учета.

«Контроллинг» происходит от английского глагола «to control», имеющего разные семантические значения.В экономическом смысле это управление и наблюдение. Однако в англоязычных источниках термин «контроллинг» практически не используется: в Великобритании и США укоренился термин «управленческий учет» (managerial accounting, management accounting), хотя работников, в чьи должностные обязанности входит ведение управленческого учета, там называют контроллерами (controller). Так как отечественная терминология пока не устоялась, у нас используют оба термина: и «контроллинг», и «управленческий учет».

В настоящее время в экономической литературе выделяют две основные концепции: американскую и немецкую.

На рис. 1 изображены модели контроллинга, принятые в Германии и США.

Рисунок 3 – Отличительные особенности американской и немецкой модели контроллинга

По немецкой концепции центральные задачи контроллинга включают в себя решение проблем внутреннего учета во всех формах: документальной; плановой; контрольной.

В американской модели в функции контроллинга дополнительно включены задачи финансового учета, в то время как в центре немецкой модели находится внутренний (управленческий) учет в различных формах, а внешний учет, напротив, не входит в сферу контроллинга.

Таким образом, основное отличие американской концепции от немецкой заключается рассмотрением в первой проблем внешнего учета, анализа внешней среды. В тоже время следует заметить, что в немецкой концепции более детально разработаны методики внутреннего учета, планирования, контроля.

В отечественной практике используются оба термина – «управленческий учет» и «контроллинг», однако если понятие «управленческий учет» отражает учет для целей управления, то термин «контроллинг» используют чаще для обозначения программно-целевых систем управления. По мнению некоторых отечественных экономистов, для российских предприятий более приемлема континентальная модель Германии, однако, на наш взгляд, американская модель контроллинга ориентирована на требования рынка и интегрируется с современными информационными технологиями.

Контроллинг переводит управление предприятием на качественно новый уровень, интегрируя, координируя и направляя деятельность различных служб и подразделений предприятия на достижение оперативных и стратегических целей.

В основе контроллинга как концепции системного управления организацией лежит стремление обеспечить успешное функционирование организационной системы (предприятия, торговые фирмы, банки и др.) в долгосрочной перспективе путем:

- адаптации стратегических целей к изменяющимся условиям внешней среды;

- согласования оперативных планов со стратегическим планом развития организационной системы;

- координации и интеграции оперативных планов по разным бизнес-процессам;

- создания системы обеспечения менеджеров информацией для различных уровней управления в оптимальные промежутки времени;

- создания системы контроля над исполнением планов, корректировки их содержания и сроков реализации;

- адаптации организационной структуры управления предприятием с целью повышения ее гибкости и способности быстро реагировать на меняющиеся требования внешней среды.

Одной из главных причин возникновения и внедрения концепции контроллинга стала необходимость в системной интеграции различных аспектов управления бизнес-процессами в организационной системе. Контроллинг обеспечивает методическую и инструментальную базу для поддержки основных функций менеджмента: планирования, контроля, учета и анализа, а также оценки ситуации для принятия управленческих решений.

Контроллинг призван обеспечить независимый взгляд на целеполагание с учетом требований заинтересованных лиц и выбрать из множества инструментов менеджмента, маркетинга, логистики, финансов, управления персоналом, рисками и других областей –наиболее подходящие для конкретной ситуации. Таким образом, должны быть идентифицированы ситуация; проблема, как степень несоответствия ситуации, пути и методы решения, способы оценки и выбора решений.

Именно контроллинг предоставляет возможность выбора методов оценки ситуации, инструментов анализа проблем, сценариев решения проблемы, методов оценки и выбора. Именно контроллинг дает ответы на вопросы: что, почему, когда, зачем и как должно меняться в компании? Роль контроллера заключается в выборе адекватных ситуации методов и моделей анализа, контроля, управления по отклонениям и упреждающего регулирования (таблица 1). В этом смысле контроллер является методологом, логиком и аналитиком.

Таблица 1 - Роль контроллинга в процессе управления предприятием

| Процесс управления | Роль контроллинга в управленческом процессе |

| Планирование | Разработка возможных вариантов развития процесса управления (прогнозирование различных вариантов развития предприятия); Выбор направления процесса управления |

| Сбор информации | Сбор информации по текущим процессам; Установление допустимых границ отклонений от плана; |

| Внедрение выбранного метода управления | Непрерывное отслеживание изменений, происходящих во внешней и внутренней средах предприятия Учет и контроль результатов |

| Анализ и систематизация | Анализ происходящих процессов управления; При необходимости корректировка процесса управления |

| Оценка эффективности выбранного метода | Сравнение плановых и фактических величин для оценки достижения цели; Анализ положительных и отрицательных отклонений, их причины; Сбор наиболее значимых для принятия управленческих решений данных; Проведение консультаций по необходимым корректирующим мероприятиям и управленческим решениям; Разработка инструментария для планирования, контроля и принятия управленческих решений. |

| Установление следующих целей и задач | Составление перспективных планов развития предприятия; Разработка программ |

Функции контроллинга определяются поставленными перед организацией целями и включают те виды управленческой деятельности, которые обеспечивают достижение этих целей. Сюда относятся: учет, поддержка процесса планирования, контроль за реализацией планов, оценка протекающих процессов, выявление отклонений, их причин и выработка рекомендаций для руководства по устранению причин, вызвавших эти отклонения.

Практическая часть

1 задание (тест)

Из предложенных вопросов выберите 1 правильный вариант ответа.

|

|

Дата добавления: 2015-06-27; Просмотров: 694; Нарушение авторских прав?; Мы поможем в написании вашей работы!