КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бюджетирование и контроль затрат и доходов

|

|

|

|

В рыночных условиях хозяйствования процветающим считается предприятие, получающее устойчивую прибыль от своей деятельности. Эта задача-максимум может быть реализована на стабильной основе через систему внутрихозяйственного планирования.

Естественно, возникает вопрос: как могут сочетаться в реальной действительности рыночный механизм и планирование? Как известно, ведущая роль в координации деятельности продавцов и покупателей принадлежит ценам, именно они определяют выгодные объемы и способы производства для участников хозяйственных связей. Каждое предприятие вынуждено подчинить свои действия ценовому механизму, закону спроса и предложения, поскольку никто не в состоянии отменить их действие. Однако во внутренней структуре каждого предприятия механизм цен вытесняется сознательными действиями администрации, менеджеров и других специалистов. Поэтому деятельность предприятия регулируется через принятие плановых решений. С этой позиции планирование и следует рассматривать как механизм, который заменяет цены и рынок во внутренней деятельности предприятия. Одновременно оно является и составной частью менеджмента. Поэтому планирование представляет собой умение предвидеть цели предприятия, результат его деятельности и ресурсы, необходимые для достижения поставленных целей.

Планирование в зависимости от времени действия подразделяется на долгосрочное, среднесрочное и краткосрочное, а по характеру преследуемой цели – на стратегическое, тактическое и оперативное.

В рамках стратегического, или долгосрочного, планирования (на срок 5-10 лет) разрабатывается концепция перспективного развития предприятия. Она преследует достижение стратегических целей его существования: сохранение стабильного положения на рынке; расширение доли рынка; максимизацию прибыли; повышение рентабельности; поддержание и обеспечение ликвидности (платежеспособности); завоевание лидерства на рынке; расширение экспортных возможностей и др. По каждому из этих направлений определяют, в какие сроки должны быть достигнуты те или иные цели, что для этого нужно сделать и кто несет ответственность за решение той или иной проблемы. Осуществление стратегических направлений деятельности предусматривается всей системой разрабатываемых на предприятии планов.

С помощью тактического, или среднесрочного, планирования (на срок до 3-5 лет) осуществляется детализация стратегических целей и задач предприятия. В рамках такого планирования обеспечивается разработка конкретных программ, направленных на постепенное и последовательное внедрение в жизнь намеченных долгосрочных целей предприятия. В них предусматривается увязка целей развития с ресурсами и определяются пропорции между различными показателями.

Система оперативного, или краткосрочного, планирования задает динамику и ритмичность работы предприятия в течение дня, недели, декады, месяца, квартала или года. Такие планы разрабатываются на основе утвержденных программ, имеют узкую направленность, высокую степень детализации и характеризуются использованием различных приемов и методов при их обосновании.

Принятый план является стратегией предприятия, а конкретные меры по его осуществлению – тактикой.

Во многих западных фирмах получило развитие непрерывное планирование, при котором ежегодно конкретизируют планы предстоящего года и уточняют показатели на следующие два года. В результате фирмы имеют перспективный план и последовательно добиваются повышения его обоснованности. Такой подход к планированию должен стать правилом и для всех отечественных предприятий.

Одним из мощных инструментов внутрихозяйственного планирования является бизнес-планирование. В странах с развитой рыночной экономикой бизнес-планы давно заняли свое достойное место. Отечественная же теория и практика только накапливают опыт разработки таких планов, необходимых как для получения инвестиций, так и для формулировки собственных идей в части бизнеса, а также для оценки жизнеспособности его предлагаемого объекта.

Бизнес-план – краткое, точное, доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективные решения и определить средства для их достижения.

Бизнес-план предназначается для обоснования предполагаемого бизнеса и оценки результатов за определенный период времени. В связи с этим он может рассматриваться как мерило степени достижения успеха.

Бизнес-план является документом, позволяющим "высветить" курс действий и управлять бизнесом. Поэтому его можно представить и как неотъемлемый элемент внутрихозяйственного планирования, и как руководство для исполнения и контроля.

Очень часто бизнес-план используется как средство получения необходимых инвестиций. В этом аспекте он служит "наживкой" для инвесторов и мощным инструментом финансирования бизнеса.

Кроме того, бизнес-план может стать хорошей рекламой для предполагаемого бизнеса, создавая деловую репутацию и являясь своеобразной визитной карточкой организации. Поэтому он должен быть компактным, красиво оформленным и информационно наполненным.

Бизнес-план должен гарантировать успех предполагаемого бизнеса и демонстрировать готовность организации идти на риск. Его можно рассматривать и как инструмент самообучения. В этом аспекте его разработка – это непрерывный процесс познания и самопознания.

Подводя итог вышеизложенному, можно утверждать, что бизнес-планирование – это творческий процесс, требующий профессионализма и искусства.

Для практической реализации бизнес-планирования как процесса очень важно соблюдение следующих основополагающих принципов:

• гибкости, предусматривающей постоянную адаптацию к изменениям среды, в которой функционирует данная организация;

• непрерывности, предполагающей "скользящий" характер планирования;

• коммуникативности, под которой следует понимать координацию и интеграцию усилий (все должно быть взаимосвязано и взаимозависимо);

• итеративности, предусматривающей творческий характер планирования и неоднократность проработки уже составленных разделов плана;

• многовариантности, позволяющей выбрать наилучшую из альтернативных возможностей достижения поставленной цели;

• участия, предполагающего важность самого процесса планирования с точки зрения вовлечения в него всех возможных участников будущей организации;

• адекватности отражения реальных проблем и самооценки в процессе планирования.

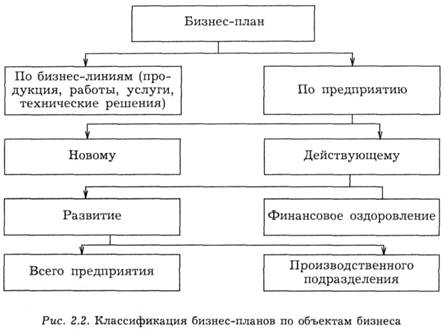

В экономической литературе существует множество версий бизнес-планов как по форме, так и по содержанию, структуре и т.д. В разрезе объектов бизнеса целесообразно применять классификацию бизнес-планов, показанную на рис. 2.2.

Возможны другие классификации типов бизнес-планов, например, по компонентам менеджмента. Приведенную на рисунке классификацию бизнес-планов можно разрабатывать в различных модификациях в зависимости от их назначения: по бизнес-линиям (продукция, работы, услуги, технические решения), по предприятию в целом (новому и действующему).

Следует отметить, что к бизнес-плану близок такой привычный ранее отечественным предпринимателям документ, как технико-экономическое обоснование. Но главное отличие бизнес-плана – в его стратегической направленности, предпринимательском характере, гибком сочетании производственного, технического, финансового и рыночного аспектов деятельности на основе внутренних возможностей организации и внешнего окружения.

При разработке различных типов бизнес-планов необходимо учитывать такие особенности, как: специфика отрасли; общая стратегия организации; концепция продукта и т.д. Оптимальным является приведенная ниже структура бизнес-плана.

1. Концепция бизнеса.

2. Ситуация в настоящее время и краткая информация об организации.

3. Характеристика объекта бизнеса.

4. Исследование и анализ рынка (рынки и конкуренция или среда для бизнеса).

5. Организационный план, в том числе правовое обеспечение.

6. Персонал и управление.

7. План производства.

8. План маркетинговых действий.

9. Потенциальные риски.

10. Финансовый план и финансовая стратегия.

Эта структура не рассматривается как нечто застывшее, она может изменяться в зависимости от конкретных целей, задач и объектов бизнеса. Главное здесь то, что бизнес-план является официальным документом и должен быть оформлен в соответствии с требованиями потенциальных инвесторов, партнеров по бизнесу и т.д. Для его написания необходимо собрать большой информационный материал по широкому кругу вопросов о рынках, состоянии отрасли, новых технологиях, оборудовании и т.п. Значительная часть этого материала, как правило, не входит в окончательный, официальный вариант бизнес-плана, поэтому заслуживает внимания предварительная разработка его рабочего варианта. В него включаются все рабочие информационные материалы, сгруппированные по разделам официального бизнес-плана. Эти материалы могут иметь самый разнообразный характер (от описаний, формулирования своих идей до расчетов, оформленных в таблицах произвольного вида), постоянно дополняться в процессе работы и использоваться при модернизации официального варианта бизнес-плана.

В отечественной теории и практике бизнес-планирование иногда неоправданно отождествляется с внутрихозяйственным планированием, однако между этими видами планов существуют различия.

1. Бизнес-планирование в отличие от внутрихозяйственного включает не весь комплекс общих целей предприятия, а одну из важнейших задач, определяющих конкретное содержание планирования нового вида деятельности или бизнес-проекта. Бизнес-план ориентируется, главным образом, на разработку новой стратегии или тактики развития предприятия, тогда как внутрихозяйственное планирование может включать различные виды совместной текущей и перспективной деятельности.

2. Бизнес-планы разрабатываются, как правило, на инновационные проекты, четко очерченные временными сроками их выполнения, по истечении которых работа над бизнес-проектом завершается. Внутрихозяйственное планирование проводится и осуществляется непрерывно на всех уровнях управления хозяйством. По мере выполнения одного годового плана организации после соответствующей корректировки переходят к осуществлению очередного плана и т.д. Бизнес-план имеет не только четкие временные, но и более узкие пространственные границы, тогда как любой внутрихозяйственный план таких четких ограничений не имеет.

3. Основное назначение бизнес-плана состоит в открытии предпринимателями нового дела и получении на выполнение проекта необходимых производственных ресурсов, в первую очередь денежных средств. Поиск надежных инвесторов требует наиболее тщательного обоснования многих финансовых показателей с учетом существующей степени риска не только во внутренней производственно-хозяйственной деятельности, но и во внешних кредитно-финансовых и банковских структурах. Внутрихозяйственные планы необходимы в большей степени для собственного использования, тогда как бизнес-планы нужны для инвесторов и кредиторов.

4. Бизнес-планы разрабатываются непосредственно под руководством и при личном участии предпринимателя – учредителя фирмы. Внутрихозяйственным планированием, как правило, занимаются профессиональные экономисты-менеджеры и специалисты линейных и функциональных подразделений предприятия. При этом личное участие каждого бизнесмена-предпринимателя в разработке внутрихозяйственного плана способствует не только выработке реальной стратегической и оперативной цели, но и обеспечивает в будущем наиболее совершенную организацию выполнения бизнес-проекта на основе соизмерения затрат и результатов и др.

В учетных системах западных стран для характеристики процесса планирования чаще всего применяют термин "бюджетирование".

Бюджет представляет собой план, выраженный в натуральных и денежных единицах. Он служит инструментом для управления доходами, расходами и ликвидностью предприятия.

Качественное бюджетирование предполагает участие в плановом процессе многих специалистов: маркетологов, экономистов, финансистов, бухгалтеров, технологов, специалистов в области налогообложения, нормирования трудовых и материальных ресурсов и др.

Формирование бюджета осуществляется по схеме, предусматривающей взаимодействие "верхов" и "низов". Данная схема является наиболее совершенной, поскольку планирование "снизу" и составление бюджета "сверху" представляет собой единый процесс, в котором предусматривается постоянная взаимоувязка и координация бюджетов различных уровней управления предприятием.

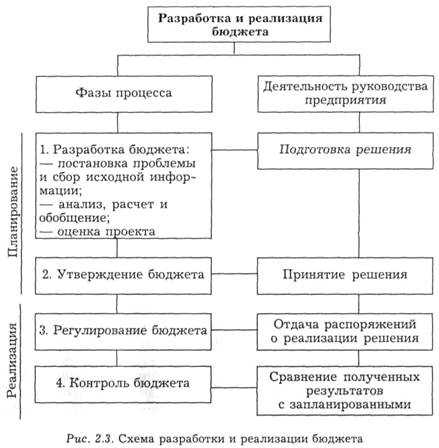

Разработка бюджета (рис. 2.3) включает в себя четыре основных этапа, а именно:

• постановку проблемы и сбор исходной информации для разработки проекта бюджета;

• анализ и обобщение собранной информации, расчет научно обоснованных показателей деятельности предприятия, формирование проекта бюджета;

• оценку проекта бюджета;

• утверждение бюджета.

При сборе исходной информации предусматривается ответственность структурных подразделений по предоставлению информации с целью взаимоувязки необходимых показателей.

Бюджеты разрабатываются как в целом для организации (сводный бюджет), так и для ее структурных подразделений или отдельных функций деятельности (частные бюджеты).

Процесс составления сводного (главного) бюджета в большинстве своих элементов практически совпадает с хорошо известным нам процессом разработки техпромфинплана. Главный бюджет представляет собой скоординированный по всем подразделениям или функциям деятельности план работы для организации в целом. В результате его составления создаются:

• план прибылей и убытков;

• прогноз денежных потоков;

• прогнозный бухгалтерский баланс (отчет о финансовом положении).

Главный бюджет организации состоит из двух основных бюджетов – операционного и финансового.

В операционном бюджете хозяйственная деятельность организации отражается через систему специальных технико-экономических показателей, характеризующих отдельные стороны и стадии производственно-хозяйственной деятельности.

Конечной целью операционного бюджета является составление сводного плана прибылей и убытков. При его формировании используются бюджеты:

• продаж;

• сбытовых расходов;

• производства;

• закупки материальных запасов;

• материальных затрат;

• трудовых затрат;

• общепроизводственных расходов;

• административно-управленческих расходов и др.

Разработка операционного бюджета начинается, как правило, с составления плана продаж. Это связано с тем, что от величины и стоимости реализации во многом зависят все остальные экономические показатели организации: объем производства, себестоимость, прибыль и др.

Бюджет продаж формируется как "сверху вниз" на базе стратегического планирования (например, исходя из емкости рынка, доли на рынке), так и "снизу вверх", принимая во внимание отдельных клиентов или продукцию. Во многих случаях объем продаж ограничивается имеющимися производственными мощностями. Основным источником информации при составлении бюджета продаж служат данные отдела маркетинга.

После установления планируемого объема продаж разрабатывается производственный бюджет, на основе которого составляют бюджеты закупки материалов, материальных, трудовых и общепроизводственных расходов. Далее готовят бюджеты административно-управленческих и сбытовых расходов.

Операционный бюджет (план) прибылей и убытков в наиболее общем виде включает в себя следующие показатели:

1) выручку от продаж;

2) себестоимость продаж;

3) валовую прибыль (п. 1 – п. 2);

4) коммерческие расходы;

5) управленческие расходы;

6) прибыль (убыток) от продаж (п. 2 – п. 4 – п. 5).

Важной составной частью главного (сводного) бюджета организации является финансовый бюджет (план). В наиболее общем виде он представляет собой баланс доходов и расходов организации. В нем количественные оценки доходов и расходов, приводимые в операционном бюджете, трансформируются в денежные. Его основной целью является отражение предполагаемых источников поступления финансовых средств и направлений их использования.

С помощью финансового бюджета (плана) можно получить информацию о таких показателях, как:

• объем продаж и общая прибыль;

• себестоимость продаж;

• процентное отношение доходов и расходов;

• общий объем инвестиций;

• использование собственных и заемных средств;

• срок окупаемости вложений и др.

В состав финансового бюджета входят бюджеты инвестиций и денежных средств, а также прогнозный бухгалтерский баланс (отчет о финансовом положении).

В бюджете инвестиций (капитальных затрат) определяются источники инвестиционных ресурсов и направления предполагаемых капитальных вложений.

Бюджет денежных средств (прогноз денежных потоков) представляет собой план поступления денежных средств и платежей на будущий период. С его помощью прогнозируются конечные остатки на счетах денежных средств, необходимых для составления прогнозного бухгалтерского баланса, а также выявляются периоды излишка финансовых ресурсов или их нехватки.

Последним шагом в процессе подготовки главного (сводного) бюджета является разработка прогнозного бухгалтерского баланса (отчета о финансовом положении). Он отражает структуру активов и пассивов организации и соответствует отчетной форме № 1.

Расчет ожидаемого бухгалтерского баланса по состоянию на конец планируемого периода позволяет оценить те изменения, которые произойдут с имуществом организации и его источником в результате хозяйственных операций планируемого периода.

Составление подробного сводного бюджета является серьезным подспорьем для собственников организации в обеспечении контроля за эффективностью использования инвестированных в нее средств. Сводный бюджет также важен и для непосредственных руководителей организации. Он позволяет четко определить цели и задачи, стоящие перед ними, на планируемый период и контролировать ход выполнения производственной программы, процесс формирования доходов и расходов, состояние расчетов и платежей.

При формировании бюджетов для подразделений организации необходимым условием является использование метода "нулевого баланса". Бюджеты должны составляться не на основе затрат за прошедший период, а на базе запланированных мероприятий.

Бюджеты необходимо формировать на базе одного из альтернативных вариантов плана. Возможны следующие варианты: пессимистический, вероятностный и оптимистический.

Пессимистический вариант должен преследовать минимальную цель и требовать максимального сокращения имеющихся ресурсов. Вероятностный вариант должен ориентироваться на достижение максимальных целей при умеренном использовании ресурсов. Оптимистический вариант должен предусмотреть выполнение максимальной цели при эффективном использовании всех ресурсов.

Формируемые бюджеты должны отвечать следующим требованиям:

1. Бюджеты должны быть напряженными, но достижимыми. Лишь сбалансированность мотивирует соблюдение бюджета.

2. Право на существование имеет только действительный бюджет. Теневой или аварийный бюджеты недопустимы.

3. Бюджет является обобщающим планом в натуральных и денежных единицах.

4. Ответственный за исполнение бюджета должен принимать участие при его разработке, для того чтобы со всей ответственностью отнестись к составлению бюджета.

5. Бюджет является своеобразной инструкцией к записи по счетам. Он требует равенства планируемых и фактических данных.

6. Бюджет остается неизменным во время бюджетного периода.

Составленный бюджет должен проходить согласование со всеми службами организации, участвующими в его формировании, после чего он представляется на рассмотрение руководству организации. После одобрения руководством организации бюджет становится действующим. Он должен быть обязательно принят перед началом хозяйственного года, для того чтобы требуемые мероприятия могли быть своевременно выполнены. Бюджет имеет силу для целого временного периода. Меняющиеся данные, параметры или цели не ведут к изменению бюджета. Сведения об отклонениях, полученные в результате сравнения плановых и фактических показателей, учитываются на будущее к началу срока действия следующего бюджета.

На основании утвержденного руководством организации бюджета строятся ежемесячные планы доходов и расходов, которые обязательны для исполнения всеми службами. Через эти планы осуществляется управление затратами в организации и обеспечивается достижение необходимого уровня экономических показателей (объем продаж, чистая прибыль, рентабельность активов, норма прибыли и др.), без чего невозможно гибкое развитие предприятия.

Эффективность и обоснованность принятых бюджетов выявляется тогда, когда сопоставляются плановые показатели с фактическими. Для этого на предприятии могут быть составлены как статические, так и гибкие бюджеты.

Статический бюджет рассчитывается на конкретный уровень деловой активности организации. В нем доходы и расходы планируются исходя только из одного уровня реализации.

При сравнении данных статического бюджета с фактическими достигнутыми результатами проводится сравнительный анализ результатов (табл. 2.1).

Таблица 2.1

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 991; Нарушение авторских прав?; Мы поможем в написании вашей работы!