КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Д 99/ «Платежи в бюджет из прибыли» К 68

|

|

|

|

Д 77 К 68

Д 62 К 90/1

Одновременно себестоимость проданной продукции, товаров, работ, услуг списывают: Д 90/2 К 20, 41, 43, 44

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по ценам продаж, по кредиту счета 90 отражается стоимость, по которой были реализованы товары в корреспонденции со счетами учета денежных средств и расчетов: Д 50,51,52 К 90/1. При этом сумма скидок (накидок), относящаяся к проданным товарам, подлежит сторнированию: Д 90/2 К 42.

Начисленные оборотные налоги, включенные в выручку, при перечислении в бюджет относят: Д 90/3,4 К 68.

Поскольку на счете 90 отражается выручка (доходы), то суммы налога на добавленную стоимость, акцизы, не включаемые в объем доходов, соответственно могут не учитываться на этом счете. Поскольку данные суммы выступают налогами, удерживаемыми с покупателей и заказчиков и подлежащими перечислению в бюджет, то представляется целесообразным отразить их в зависимости от момента возникновения обязательств перед бюджетом по данным налогам согласно учетной политике либо сразу на счете 68, либо на счете 76 путем следующей записи на счетах бухгалтерского учета:

Д 62 К 68 (76), Д 76 К 68.

Особенность определения финансового результата от продажи состоит в возможности применения двух вариантов списания коммерческих (расходов на продажу) и управленческих расходов (расходов для нужд управления, не связанных непосредственно с производственным процессом, — так называемых общехозяйственных расходов и части общепроизводственных расходов).

При первом варианте в организации указанные расходы распределяют между проданными товарами (продукцией) и их остатками на конец отчетного периода. Затем расходы, относящиеся к проданным товарам (продукции), ежемесячно списывают на счет 90. Таким образом, показатель себестоимости проданной продукции, работ, услуг совпадает с показателем полной себестоимости продажи, где учтены все статьи затрат.

При втором варианте указанные выше расходы между проданными товарами (продукцией) и их остатками не распределяют, а по окончании отчетного периода сразу относят в уменьшение выручки от продажи ежемесячно. Запись на счетах в конце отчетного периода будет следующая: Д 90/2 К 44.

Аналогичная запись делается по управленческим расходам Д 90/2 К 26.

За отчетный месяц на отдельном субсчете 9 счета 90 определяют финансовый результат, который ежемесячно (заключительными оборотами) списывают на счет 99.

Аналитический учет проданной продукции, товаров, работ, услуг ведется по каждому их виду. Кроме того, он может вестись по регионам продаж и другим направлениям, необходимым организации для управления (в том числе для составления внутренней бухгалтерской отчетности).

(3)

В качестве прочих доходов и расходов соответственно в бухгалтерском учете рассматривают:

1) поступления и расходы, связанные с использованием активов организации как таковых (выбытием ввиду списания в случае морального и физического износа, безвозмездной передачи, продажи и др.), т.е. доходы и расходы, образующиеся в результате несистематических операций реализации прочего имущества организации и участия в совместной деятельности. К ним относятся, в частности:

прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции и товаров;

расходы, связанные с продажей, выбытием и прочим списанием указанных активов;

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

2) доходы и расходы организации, которые не зависят от реализационной деятельности и носят единичный случайный характер. К ним, в частности, относят:

неустойки (штрафы, пени), за нарушение условий договоров (отдельно полученные и уплаченные);

активы, полученные безвозмездно, в том числе по договору дарения;

поступления в возмещение причиненных организации убытков;

возмещение причиненных организацией убытков;

прибыль и убытки прошлых лет, выявленные в отчетном году (развернуто);

суммы кредиторской задолженности, по которой истек срок исковой давности;

суммы дебиторской задолженности, по которой истек срок исковой давности, и других долгов, нереальных для взыскания;

курсовые разницы (положительные и отрицательные развернуто);

суммы дооценки и уценки (развернуто) активов (за исключением внеоборотных);

Поступления сумм неустоек (штрафов, пеней) и других видов санкций, а также поступления в счет возмещения убытков зачисляют записями: Д 51,52,76 К 91/1. Что касается прочих (случайных) расходов, то к ним относят уплаченные добровольно или присужденные судом в пользу других физических и юридических лиц штрафы, пени, неустойки (кроме санкций по расчетам с бюджетом, в том числе по единому социальному налогу), суммы, направляемые на компенсацию убытков, причиненных этим лицам, и т.п. Такие расходы отражаются по дебету счета 91: Д 91/2 К 50,51,52,76.

На кредит счета 91 зачисляется прибыль прошлых лет, выявленная в отчетном году, в корреспонденции со счетами учета расчетов: поступающие от поставщиков суммы по перерасчетам за материально-производственные запасы, работы и услуги, полученные и использованные в предыдущие отчетные годы; перерасчеты по продукции, товарам, работам и услугам, проданным в предыдущие годы; поступления по расчетам, ранее списанным в убыток как безнадежная дебиторская задолженность.

Организации, создающие оценочные резервы (под снижение стоимости материальных ценностей; под обесценение финансовых вложений; по сомнительным долгам), суммы начисленных резервов списывают в уменьшение финансового результата отчетного года как прочий (случайный) расход по счету 91 в корреспонденции со счетами учета соответствующих оценочных резервов: Д 91/2 К 14, 59, 63.

В состав прочих (случайных) расходов включается ряд выплат, связанных с событиями, не относящимися непосредственно к предпринимательской деятельности: помощь, оказываемая организацией своим работникам при наступлении определенных дат и событий (юбилей, болезнь, похороны и т.п.); перечисление средств (взносов, выплат и т.п.), связанных с благотворительной деятельностью; расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий.

По субсчету «Прочие (случайные) доходы» счета 91 зачисляют кредиторскую задолженность, по которой истекли сроки исковой давности, имущество, оказавшееся в излишке по результатам инвентаризации. Соответственно в состав прочих расходов относят убытки от недостачи и порчи материальных ценностей, виновники которых не установлены или во взыскании которых отказано судом, и др.

(4)

Заработанный в ходе деятельности капитал юридического лица, зарегистрированного в соответствии с законодательством РФ, облагается налогом на прибыль. Для иных предпринимательских структур (полных товариществ; индивидуальных предпринимателей) аналогичным платежом выступает налог на доходы.

Базой для налогообложения у юридических лиц выступает сумма прибыли, выявляемая в бухгалтерском учете как кредитовое сальдо по счетам 90 и 91 с учетом корректировок по чрезвычайным доходам и расходам.

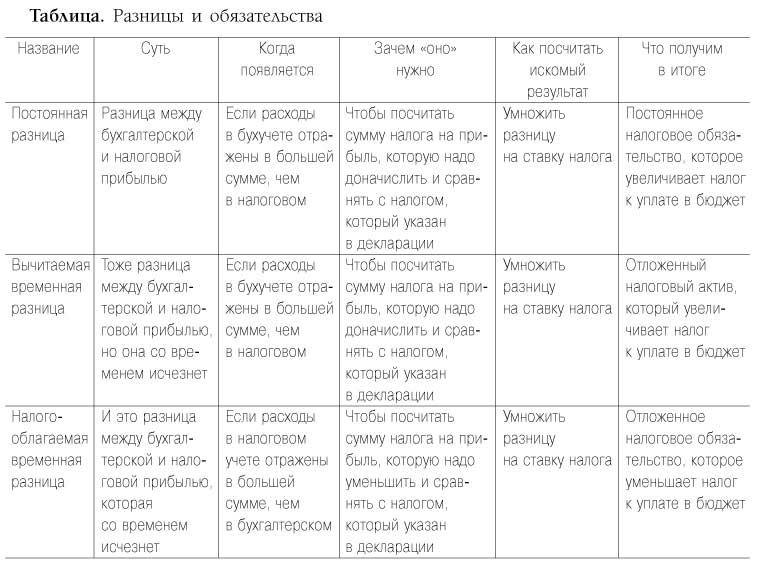

Если исчислить налоговое обязательство по налогу на прибыль от величины прибыли, сформированной на счетах бухгалтерского учета, то оно не будет совпадать с размером налога на прибыль, исчисленного по налоговому законодательству. Отличие между ними обусловлено разницами между бухгалтерской прибылью (убытком) и налоговой базой по налогу на прибыль (налогооблагаемой прибылью/убытком) отчетного периода, образовавшимися в результате применения различных правил признания доходов и расходов, которые установлены нормативно-правовыми актами по бухгалтерскому учету и законодательством по налогам и сборам. Эти разницы состоят из постоянных и временных.

Под постоянными разницами понимаются доходы и расходы, формирующие прибыль (убыток) отчетного периода в бухгалтерском учете (так называемая бухгалтерская прибыль) и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов. Постоянные разницы приводят к образованию постоянного налогового обязательства.

К временным разницам относят доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль в другом или в других отчетных периодах. При этом временные разницы в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на вычитаемые временные разницы и налогооблагаемые временные разницы.

Временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль, т.е. оказывают влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. В свою очередь отложенный налог на прибыль подразделяется на отложенный налоговый актив и отложенное налоговое обязательство.

Под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению размера налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах, и возникает в том отчетном периоде, когда образуются вычитаемые временные разницы. Отложенные налоговые активы равняются величине, определяемой как произведение вычитаемых временных разниц на ставку налога на прибыль, действующую на отчетную дату. Отложенные налоговые активы отражают в бухгалтерском учете на отдельном синтетическом счете 09.

Д 09 К 68.

По мере уменьшения или полного погашения вычитаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые активы. Суммы, на которые уменьшаются или полностью погашаются в текущем отчетном периоде отложенные налоговые активы, оформляются записью

Д 68 К 09.

Часть отложенного налога на прибыль, которая должна привести к увеличению размера налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах, считается отложенным налоговым обязательством и признается в том отчетном периоде, когда возникают налогооблагаемые временные разницы. Отложенные налоговые обязательства равняются величине, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату. Отложенные налоговые обязательства отражают на отдельном синтетическом счете 77 записью:

Д 68 К 77.

По мере уменьшения или полного погашения налогооблагаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые обязательства. Суммы, на которые уменьшаются или полностью погашаются в текущем отчетном периоде отложенные налоговые обязательства, оформляются записью:

В связи с имеющимися постоянными и временными разницами в бухгалтерском учете формируются налог на прибыль, определяемый исходя из бухгалтерской прибыли (условный расход), и налог на прибыль для целей налогообложения (текущий налог на прибыль).

Условный расход по налогу на прибыль не зависит от суммы налогооблагаемой прибыли и равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату. Сумму начисленного условного расхода по налогу на прибыль за отчетный период оформляют записью:

Д 99 К 68.

Текущий налоговый расход признается налогом на прибыль для целей налогообложения, определяемым исходя из величины условного расхода, скорректированной на суммы постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства отчетного периода.

Расчеты с бюджетами (федеральным, региональными, местными), осуществляемые путем перечисления начисленных в соответствии с расчетом платежей с расчетных счетов организации, отражаются на счете 68, к которому открывают субсчет «Расчеты по налогу на прибыль». На основании расчетов авансовых платежей в бюджет в течение квартала и текущего налогового расхода по кредиту этого счета ежемесячно начисляются суммы налога на прибыль, причитающиеся бюджету.

Начисленные в течение отчетного периода авансовые платежи в бюджет по налогу на прибыль и суммы по этим налогам исходя из фактической прибыли (окончательный расчет) относят в дебет счета 99, субсчет «Платежи в бюджет из прибыли». Запись по начислению налога на прибыль следующая:

Факт перечисления денежных средств в бюджет фиксируется записью

Д 68/«Платежи в бюджет из прибыли» К 51.

Сальдо по субсчету «Расчеты по налогу на прибыль», открываемому к счету 68, характеризует фактические результаты расчетов организации по платежам налога на прибыль. Дебетовое сальдо означает сумму переплаты налога в бюджет, кредитовое — сумму, причитающуюся бюджету на данную отчетную дату.

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 1194; Нарушение авторских прав?; Мы поможем в написании вашей работы!