КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Образец оформление списка использованных источников

|

|

|

|

Выбор варианта задания контрольной работы

Содержание контрольной работы

Цели, задача

Цели контрольной работы:

· закрепить теоретические знания, полученные студентами по дисциплине Бухгалтерский учет и анализ и другим экономическим дисциплинам;

· развить у студентов навыки самостоятельной работы с нормативными документами и умение вести бухгалтерский учет в соответствии с существующим законодательством.

Задача контрольной работы состоит в том, чтобы подготовить специалиста, способного понять и оценить любое хозяйственное явление.

Контрольная работа включает следующее: аннотация, содержание, введение, основная часть (разделы с подразделами), заключение, список использованных источников.

Титульный лист оформляется по образцу, представленному в задании (приложение А). Титульный лист является первым листом работы. Переносы слов в надписях титульного листа не допускаются.

В аннотации указывается цель работы, структура, объем.Аннотация является вторым листом письменной работы (оформляется в виде текстового материала объемом 1/3 – 1/2 страницы).

В введении необходимо отразить актуальность и практическую значимость темы. Объем – 1…2 страницы.

В основной части студент должен показать, насколько глубоко им усвоен изученный материал. Излагать материал необходимо своими словами, не прибегая к списанию текста из учебных пособий, ответы должны быть четкими и содержательными со ссылками на источники. Объем –20- 25 страниц.

Список использованных источников. Список использованных источников – структурный элемент реферата, который приводится в конце текста отчета, представляющий список литературы и другой документации, использованной при написании реферата. Оформление производится согласно ГОСТ 7.32-2001, ГОСТ Р 7.0.5-2008. Ссылки на литературные источники приводятся в тексте в квадратных скобках в порядке их перечисления по списку источников, например [7], [18, с.5]. Во избежание ошибок, следует придерживаться формы библиографических сведений об источнике из официальных печатных изданий.

Список использованной литературы должен начинаться с нормативных актов (законов, постановлений, …затем монографии, статьи изданные, и заканчивают список статьи и др. работы интернет изданий).

Приложения. Некоторый материал реферата допускается помещать в приложениях. Приложениями могут быть, например, собранный за период практики материал, а также заполненные формы отчетно-плановых и учетных документов, графический материал, таблицы большого формата, описания алгоритмов и программ, решаемых на ЭВМ и т.д. Приложения оформляют как продолжение работы на последующих листах. Каждое приложение должно начинаться с нового листа с указанием наверху посередине страницы слова «Приложение» и его обозначения. Приложения обозначают прописными буквами русского алфавита, начиная с А, за исключением Е, З, Й, О, Ч, Ь, Ы, Ъ.

Требования к оформлению листов текстовой части. Текстовая часть отчета выполняется на листах формата А4 (210 х 297 мм) без рамки, соблюдением следующих размеров полей:

левое –25 мм,

правое –10 мм,

верхнее –20 мм,

нижнее – 20 мм.

Страницы текста подлежат обязательной нумерации, которая проводится арабскими цифрами с соблюдением сквозной нумерации по всему тексту. Номер страницы проставляют в правом нижнем углу без точки в конце.

Первой страницей считается титульный лист, но номер страницы на нем не проставляется.

При выполнении текстовой части работы на компьютере тип шрифта: Times New Roman Cyr. Шрифт основного текста: обычный, размер 14 пт. Шрифт заголовков разделов: полужирный, размер 16 пт. Шрифт заголовков подразделов: полужирный, размер 14 пт. Межсимвольный интервал: обычный. Межстрочный интервал: полуторный.

Рекомендуется использовать публикации специалистов в периодических изданиях последних лет (1…3), нормативные документы и практические примеры ведения бухгалтерского учета за последние 3 года. Список рекомендуемой литературы должен включать от 20 источников, 80 процентов которых должны быть изданы в течение последних 5 лет.

Рекомендуемый объем реферата – 20…25 страниц печатного текста (шрифт Times New Roman - 14, интервал межстрочный 1,5).

Страницы реферата должны быть пронумерованы, начиная с оглавления без пропусков и добавлений. Номер страницы проставляется вверху, справа.

Требования к оформлению формул, рисунков, таблиц, образец оформления источников представлен в приложениях Б, В, Е.

Законченную работу следует переплести или поместить в папку для представления на кафедру. Работа должна быть подписана студентом и поставлена дата сдачи работы на проверку преподавателю.

Задания для индивидуального варианта устанавливаются по приведенной ниже табл. 1. Например, если шифр зачетной книжки студента 05184, то для выбора необходимого варианта является «ключ-84», где 8 – предпоследняя цифра шифра, 4 – последняя цифра шифра, на пересечении которых имеем номера заданий – 85.

Таблица 1 - Выбор варианта темы

| Предпоследняя цифра | Последняя цифра шифра | |||||||||

4. Варианты тем контрольной работы

Варианты тем контрольной работы представлены в табл. 2.

Таблица 2 - Варианты тем контрольной работы

| № вари- анта | Тема работы |

| Возникновения бухгалтерского учета в России | |

| Двойная запись: история ее возникновения и сущность | |

| Журнально-ордерная форма ведения бухгалтерского учета: история возникновения, сущность, преимущества и недостатки | |

| Мемориально-ордерная форма ведения бухгалтерского учета: история возникновения, сущность, преимущества и недостатки | |

| Формы ведения бухгалтерского учета для малых организаций | |

| Лука Пачоли, его роль в развитии бухгалтерского учета | |

| Бенедетто Котрульи, его роль в развитии бухгалтерского учета как науки | |

| Организация бухгалтерского учета в хозяйствующем субъекте | |

| Первичное наблюдение и стоимостное измерение в бухгалтерском учёте | |

| Бухгалтерская служба организации | |

| Бухгалтерские проводки и их классификация | |

| Требования и проблемы бухгалтерского учета в современных условиях хозяйствования | |

| Учетные регистры и их роль в развитии бухгалтерского учета | |

| Документооборот в организации: проблемы и направления его совершенствования | |

| Хранение бухгалтерских документов | |

| Учетная политика организации | |

| Лука Пачоли в одиннадцатом трактате «О счетах и записях» | |

| Книга Бенедетто Котрульи «О торговле и современном купце» первый трактат система двойной записи | |

| Значение и основные предпосылки рациональной организации бухгалтерского учета и его аппарата | |

| Факты хозяйственной жизни | |

| Структура законодательства о бухгалтерском учете | |

| Требования к организации и ведению бухгалтерского учета | |

| Требования к главбухам законом № 402-ФЗ | |

| Исторические аспекты формирования бухгалтерского баланса организации | |

| Герб бухгалтеров, признанный интернациональной эмблемой счетных работников | |

| Возникновение хозяйственного учета и развитие бухгалтерского учета | |

| Новый закон «О бухгалтерском учете» (№402-ФЭ) | |

| Структура законодательства о бухгалтерском учете | |

| Требования к организации и ведению бухгалтерского учета | |

| Требования к учетным регистрам бухгалтерского учета | |

| Требования к первичным документам бухгалтерского учета | |

| Требования к учетным регистрам бухгалтерского учета | |

| Правовое и методическое обеспечение бухгалтерского учета в организации | |

| Принципы ведения бухгалтерского учета | |

| План счетов бухгалтерского учета - классификация общей номенклатуры синтетических показателей бухгалтерского учета | |

| Группа забалансовых счетов | |

| Объекты бухгалтерского учета и новый закон «О бухгалтерском учете» | |

| Система счетов бухгалтерского учета и двойная запись | |

| Взаимосвязь бухгалтерского учета с другими науками | |

| Британо-американская модель учета | |

| Континентальная модель учета | |

| Южно-американская модель учета | |

| Система национальных бухгалтерских стандартов РФ | |

| Особенности бухгалтерского учета на сельскохозяйственных предприятиях | |

| Классификация счетов по назначению и структуре | |

| Классификации счетов по экономическому содержанию | |

| Оценка, какспособ денежного выражения объектов бухгалтерского учета | |

| Аналитические счета организации и аналитический учет | |

| Оценка и калькуляция как объекты бухгалтерского учета | |

| Виды и результаты инвентаризации | |

| Инвентаризационные описи и результаты инвентаризации | |

| Документы бухгалтерского оформления | |

| Количественно-суммовыеи суммовые оборотные ведомости | |

| Двойная система бухгалтерского учета | |

| Финансово-результативные бухгалтерские счета | |

| Операционные бухгалтерские счета | |

| Регулирующие бухгалтерские счета | |

| Стадии обработки бухгалтерских документов: проверка; группировка; таксировка; контировка | |

| Бухгалтерия и бухгалтерская служба организации | |

| Учетная политика организации ее состав и требования | |

| Простая формы учета для малых организаций с использованием регистров бухгалтерского учета имущества | |

| Простая форма бухгалтерского учета для малых организаций без двойной записи | |

| Простая форма бухгалтерского учета для малых организаций с двойной записью | |

| Учетные регистры - бухгалтерские книги | |

| Процесс калькулирования себестоимости продукции на сельскохозяйственных предприятиях | |

| Калькулирование и калькуляция | |

| Имущества организации как объекты бухгалтерского учета | |

| Обязательства организации как объекты бухгалтерского учета | |

| Объекты бухгалтерского учета и новый закон «О бухгалтерском учете» | |

| Формы ведения бухгалтерского учета в современных условиях хозяйствования | |

| Бухгалтерский учет как часть хозяйственного учета | |

| Автоматизированная форма ведения бухгалтерского учета | |

| Анализ структуры бухгалтерского баланса | |

| Этапы развития бухгалтерского баланса в России | |

| Предпосылки развития бухгалтерского баланса и требования к составлению | |

| Международные стандарты бухгалтерского учета в реформировании Российского учета | |

| Техника и формы ведения бухгалтерского учета | |

| Организация бухгалтерского учета в малых предприятиях | |

| Основные принципы бухгалтерского учета и их практическое применение | |

| Виды учета, измерители, применяемые в учете | |

| Эволюция бухгалтерского учета, его практики и теории | |

| Связь бухгалтерского учета с другими науками | |

| Основные принципы Концепции развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу | |

| Сравнительный анализ некоторых положений нового и старого (действующего) Закона | |

| Принципы регулирования бухгалтерского учета в редакции нового Закона № 402-ФЗ | |

| Стандарты бухгалтерского учета экономического субъекта | |

| Состав внутренних локально-нормативных документов (учетная политика; стандарты учета: стандарт по учету основных средств, нематериальных активов, материально-производственных запасов, финансовых вложений и т.д.; инструкции и регламенты по формированию и заполнению первичных учетных документов и график документооборота; регламенты закрытия периода; положение о порядке формирования финансовой (бухгалтерской) отчетности) | |

| Реформирование системы бухгалтерского учета в России | |

| Национальные учетные системы | |

| Международные стандарты финансовой отчетности | |

| GAAP – (US Generally Accepted Accrounting Principles) – национальные стандарты США | |

| Что такое "бухгалтерский учет", и зачем нужен Закон о бухучете | |

| Хранении документов бухгалтерского учета | |

| Сфера ответственности руководителя в ведении бухгалтерского учета | |

| Проблемы внедрения новых требований и нерешенные вопросы в Законе N 402-ФЗ | |

| Факты хозяйственной жизни в Законе N 402-ФЗ | |

| Системы внутреннего контроля организации (СВК) | |

| Иерархия документов: новая пятиуровневая система | |

| Федеральные стандарты | |

| Отраслевые стандарты |

ПРИЛОЖЕНИЕ А

Образец титульного листа

| МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное Бюджетное образовательное учреждение высшего образования «российский государственный аграрный университет – МСха имени К.А. Тимирязева» (ФГБОУ ВО ргау - МСХА имени К.А. Тимирязева) |

Кафедра «Финансы, учет и диагностика предприятия»

Контрольная работа

по дисциплине: «Бухгалтерский учет и анализ»

на тему:

Вариант №…………

Исполнитель ……………………….

(Ф.И.О. студента)

………………………………………

(факультет, группа)

Дата сдачи работы ……………….

Номер регистрации……………….

Преподаватель ……………………

(Ф.И.О.)

Москва 2015

ПРИЛОЖЕНИЕ Б

Требования к оформлению формул. Формулы должны быть оформлены в редакторе формул Equation Editor и вставлены в документ как объект.

Размеры шрифта для формул:

Обычный - 14 пт;

крупный индекс – 10 пт;

мелкий индекс – 8 пт;

крупный символ – 20 пт;

мелкий символ – 14 пт.

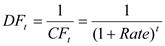

Значения указанных символов и числовых коэффициентов, входящих в формулу, должны быть приведены непосредственно под формулой, причем каждый символ и его размерность пишутся с новой строки и в той последовательности, в которой они приведены в формуле. Первая строка расшифровки должна начинаться со слова «где» без двоеточия после него. Пример: Коэффициент дисконтирования рассчитывается по следующей формуле:

, (3.1)

, (3.1)

где DFt - коэффициент дисконтирования (DF – Discount Factor) для шага t расчетного периода;

CFt - cложный процент (СF – Compound Factor) для шага t расчетного периода при неизменной ставке дисконта;

Rate – ставка дисконта;

t – номер шага расчетного периода.

Все формулы нумеруются арабскими цифрами, номер ставят с правой стороны листа на уровне формулы в круглых скобках. Номер формулы состоит из 2-х частей, разделенный точкой, например (3.1), первая часть выделена под номер раздела, вторая часть – номер формулы. Допускается сквозная нумерация формул в пределах пояснительной записки. При переносе формулы номер ставят напротив последней строки в край текста. Если формула помещена в рамку, номер помещают вне рамки против основной строки формулы.

Группа формул, объединенных фигурной скобкой, имеет один номер, помещаемый точно против острия скобки.

При ссылке на формулу в тексте ее номер ставят в круглых скобках. Например: Из формулы (3.1) следует…

В конце формулы и в тексте перед ней знаки препинания ставят в соответствии с правилами пунктуации. Формулы, следующие одна за другой, отделяют запятой или точкой с запятой, которые ставят за формулами до их номера. Переносы формул со строки на строку осуществляются в первую очередь на знаках отношения (=; ≠; ≥, ≤ и т.п.), во вторую – на знаках сложения и вычитания, в третью – на знаке умножения в виде косого креста. Знак следует повторить в начале второй строки. Все расчеты представляются в системе СИ.

Порядок изложения в тексте работы математических уравнений такой же, как и формул.

ПРИЛОЖЕНИЕ В

Требования к оформлению иллюстраций. Иллюстрации используют в тексте работы, чтобы придать излагаемому материалу наглядность, ясность и конкретность.

Иллюстрации могут быть выполнены в виде диаграмм, номограмм, графиков, чертежей, карт, фотоснимков и др. Указанный материал выполняется на формате А4, т.е. размеры иллюстраций не должны превышать формата страницы с учетом полей. Если ширина рисунка больше 8 см, то его располагают симметрично посередине. Если его ширина менее 8 см, то рисунок, как правило, располагают с краю, в обрамлении текста. Допускается размещение нескольких иллюстраций на одном листе. Иллюстрации могут быть расположены по тексту пояснительной записки, а также даны в приложении. Сложные иллюстрации могут выполняться на листах формата А3 и больше со сгибом для размещения в пояснительной записке.

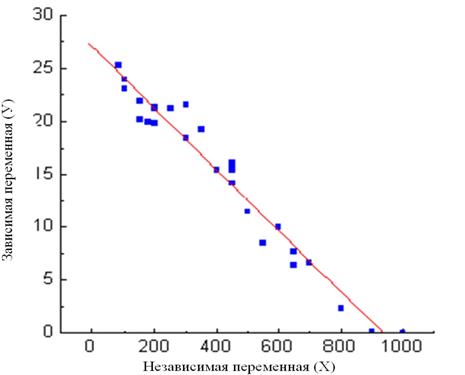

Все иллюстрации нумеруются в пределах текста арабскими буквами (если их более одной). Нумерация рисунков может быть как сквозной, например, Рисунок 1, так и индексационной (по главам пояснительной записки, например, Рисунок 3.1). Иллюстрации должны иметь наименование и, при необходимости, могут иметь экспликацию (поясняющий текст или данные). Наименование помещают под иллюстрацией, а экспликацию под наименованием. В тексте, где идет речь о теме, связанной с иллюстрацией, помещают ссылку либо в виде заключенного в круглые скобки выражения (рисунок 3.1) либо в виде оборота типа «…как это видно на рисунке 3.1».

При оформлении графиков оси (абсцисс и ординат) вычерчиваются сплошными линиями. На концах координатных осей стрелок не ставят (рис.3.1). Числовые значения масштаба шкал осей координат пишут за пределами графика (левее оси ординат и ниже оси абсцисс). По осям координат должны быть указаны условные обозначения и размерности отложенных величин в принятых сокращениях. На графике следует писать только принятые в тексте условные буквенные обозначения. Надписи, относящиеся к кривым и точкам, оставляют только в тех случаях, когда их немного, и они являются краткими. Многословные надписи заменяют цифрами, а расшифровку приводят в подрисуночной подписи.

Схемы выполняют без соблюдения масштаба и пространственного расположения.

Иллюстрации должны быть вставлены в текст одним из следующих способов:

- либо командами ВСТАВКА-РИСУНОК (используемые для вставки рисунков из коллекции, из других программ и файлов, со сканера, созданные кнопками на панели рисования, автофигуры, объекты Word Art, а так же диаграммы). При этом все иллюстрации, вставляемые как рисунок, должны быть преобразованы в формат графических файлов, поддерживаемых Word;

- либо командами ВСТАВКА-ОБЪЕКТ. При этом необходимо, чтобы объект, в котором создана вставляемая иллюстрация, поддерживался редактором Word стандартной конфигурации.

Рисунок 3.1 - Зависимость переменной (У) от переменной (Х)

ПРИЛОЖЕНИЕ Г

Требования к оформлению таблиц. Цифровой материал принято помещать в таблицы. Таблицы используют для лучшей наглядности и удобства сравнения показателей.

Таблицы помещают непосредственно после абзацев, содержащих ссылку на них, а если места недостаточно, то в начале следующей страницы.

Все таблицы должны быть пронумерованы. Как правило, они нумеруются в пределах раздела арабскими цифрами. Номер таблицы состоит из номера раздела и порядкового номера, разделенного точкой. При этом знак № при нумерации таблиц не используется. Например, пишется: Таблица 2.1.

В пределах работы допускается и сквозная нумерация таблиц.

Наименование таблицы должно отражать ее содержание, быть точным, кратким. В соответствии с ГОСТ 7.32 -2001 (в редакции 2005 г.) наименование таблицы следует помещать над таблицей слева, без абзацного отступа в одну строку с ее номером через тире. При этом, после последней цифры номера таблицы точка не ставится, а после тире наименование таблицы пишется с прописной (заглавной) буквы. После наименования таблицы точка также не ставится.

В соответствии с вышеуказанным ГОСТ, заголовки граф и строк таблицы следует писать с прописной буквы в единственном числе, а подзаголовки граф — со строчной буквы, если они составляют одно предложение с заголовком, или с прописной буквы, если они имеют самостоятельное значение. В конце заголовков и подзаголовков таблиц точки не ставятся. Пример:

Таблица 2.1 – Численность и структура постоянного населения Российской

Федерации по месту жительства, на начало года

| Годы | Все население | в том числе | В общей численности населения, % | ||

| городское | сельское | городское | сельское | ||

| 143,5 | 104,7 | 38,8 | |||

| 142,8 | 104,1 | 38,7 | |||

| 142,2 | 103,8 | 38,4 | |||

| 142,0 | 103,8 | 38,2 | |||

| 141,9 | 103,7 | 38,2 | |||

| 142,9 | 105,3 | 37,6 | |||

| 142,9 | 105,4 | 37,5 | |||

| 143,0 | 105,7 | 37,3 |

Источник: данные Росстата

Таблицу с большим количеством строк допускается переносить на другой лист (страницу). При переносе части таблицы на другой лист (страницу) слово «Таблица», ее номер и наименование указывают один раз слева над первой частью таблицы, а над другими частями также слева пишут слово «Продолжение таблицы» и указывают ее номер (например: Продолжение таблицы 2.15).

Таблицу с большим количеством граф (столбцов) допускается делить на части и помещать одну часть под другой в пределах одной страницы.

Высота таблицы с записями в одну строку должна быть не более 8 мм.

Если в таблице встречается повторяющийся текст, то при первом же повторении допускается писать слово «то же», а далее использовать кавычки. Ставить кавычки вместо повторяющихся цифр, знаков, марок, математических и химических символов не допускается. Если цифровые или текстовые данные не приводятся в какой-либо строке таблицы, то в ней ставят прочерк (–). Цифры в графах таблиц располагают так, чтобы они следовали одни под другими (желательно по центру колонок).

В таблице допускается применять размер шрифта меньший, чем в тексте работы.

На все таблицы в работе должны быть ссылки. При ссылке следует писать слово «таблица» с указанием ее номера. В тексте, где речь идет об информации, содержащейся в соответствующей таблице, помещают ссылку либо в виде заключенного в круглые скобки выражения (таблица 2.1), либо в виде оборота типа «Представленные в таблице 2.1 данные свидетельствуют о …».

Сноски к таблице печатают непосредственно под ней.

ПРИЛОЖЕНИЕ Д

Оформление ссылок и сносок. Ссылки на литературные источники приводятся в тексте согласно ГОСТ Р 7.0.5–2008.

Библиографическая ссылка является частью справочного аппарата работы и служит источником библиографической информации о документах – объектах ссылки. Библиографическая ссылка содержит библиографические сведения о цитируемом, рассматриваемом или упоминаемом в тексте работы документе (его составной части или группе документов), необходимые и достаточные для его идентификации, поиска и общей характеристики.

По месту расположения в работе различают библиографические ссылки:

- внутритекстовые, помещенные в тексте документа;

- подстрочные, вынесенные из текста вниз полосы документа (в сноску);

- затекстовые, вынесенные за текст документа или его части (в выноску).

Внутритекстовую библиографическую ссылку заключают в круглые скобки. Например: (Кузин Ф.А. Кандидатская диссертация. М.: Ось-89, 1999. С.7). При этом, согласно ГОСТ Р 7.0.5–2008, предписанный знак точку и тире, разделяющий области библиографического описания, во внутритекстовой библиографической ссылке, как правило, заменяют точкой.

Подстрочная библиографическая ссылка оформляется как примечание, вынесенное из текста работы вниз соответствующей страницы. Например:

2 Трейси М. Сельское хозяйство и продовольствие в экономике развитых стран. - СПб.: Экономическая школа, 1995. – С.223.

При нумерации подстрочных библиографических ссылок применяют единообразный порядок для всего документа: либо сквозную нумерацию по всему тексту, либо нумерацию в пределах каждой главы, раздела, части, страницы.

Совокупность затекстовых библиографических ссылок оформляется как перечень библиографических записей, помещенный после текста документа или его составной части. При этом ГОСТ Р 7.0.5–2008 указывает на то, что совокупность затекстовых библиографических ссылок не является библиографическим списком или указателем, как правило, также помещаемыми после текста документа и имеющими самостоятельное значение в качестве библиографического пособия. Следовательно, при формировании библиографического списка работы лучше руководствоваться положениями ГОСТ 7.1-2003, имеющим к библиографическому описанию непосредственное отношение.

Для связи с текстом документа порядковый номер библиографического источника указывают в отсылке, которую, как правило, приводят в квадратных скобках. Например: [7], [55]. Если ссылку приводят на конкретный фрагмент текста документа, в отсылке указывают порядковый номер и страницы, на которых помещен объект ссылки. Сведения разделяют запятой. Например: [7, с. 65], [55, с. 97-98].

Во избежание ошибок, следует придерживаться формы библиографических сведений об источнике из официальных печатных изданий.

Если текст цитируется не по первоисточнику, а по другому документу, то в начале ссылки приводят слова: «Цит. по:» (цитируется по), «Приводится по:», с указанием источника заимствования. Например:

* Цит. по: Плеханов Г.В. Избранные философские произведения. М., 1956. Т. II. С. 199.

При написании работы следует придерживаться единообразного оформления ссылок на источники, используя либо внутритекстовые, либо затекстовые ссылки.

ГОСТ 7.32-2001 (в редакции 2005 г.) (Отчет о научно-исследовательской работе. Структура и правила оформления) установил норму, согласно которой ссылки на использованные источники следует указывать порядковым номером библиографического описания источника в списке использованных источников. Порядковый номер ссылки заключается в квадратные скобки. Нумерация ссылок ведется арабскими цифрами.

ПРИЛОЖЕНИЕ Е

1. О ратификации Протокола о присоединении Российской Федерации к Марракешскому соглашению об учреждении Всемирной торговой организации от 15 апреля 1994 г.: Федеральный закон Российской Федерации от 21 июля 2012 г. № 126-ФЗ // Российская газета. – 2012. – 23 июля. (Федеральный вып. № 5839). – С.2.

2. Об утверждении доктрины продовольственной безопасности Российской Федерации: Указ Президента Российской Федерации от 30.01.2010 г. № 120 // Российская газета. – 2010. – 3 февр. (Федеральный вып. № 5100). – С. 17.

3. Управление в АПК: Альбом наглядных пособий / Ю.Б. Королев [и др.]; под ред. Ю.Б. Королева. -М.: КолосС, 2009.

4. Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности / Л.Е. Басовский, Е.Н Басовская. - М.: ИНФРА-М, 2006.

5. Гатаулин, А. М. Введение в системный анализ: учеб. пособие / А.М. Гатаулин. – М.:ФГОУ ВПО МСХА им. К.А. Тимирязева, 2005.

6. Герчикова, И.Н. Менеджмент / И.Н. Герчикова. – М.: ЮНИТИ-ДАНА, 2009.

7. Козлов, В.В. Управление в АПК: курс лекций / В.В. Козлов, В.Г. Русский, Е.Ю. Козлова. – М.: РГАУ - МСХА, 2009.

8. Костина, Р. В. Финансы и кредит: учеб. для вузов / Р.В. Костина, Т.Н. Гупалова, Н.Ф. Зарук. - М.: КолосС, 2008.

9. Личко К.П. Прогнозирование и планирование развития агропромышленного комплекса: учеб. для вузов / К.П. Личко. – М.: КолосС, 2007.

10. Менеджмент в АПК / Р.Г. Мумладзе [и др.]; под ред. Р.Г. Мумладзе. – М.: КноРус, 2009.

11. Нечаев, В.И. Организация инновационной деятельности в АПК: учеб. пособие для вузов / В. И. Нечаев. - М.: КолосС, 2010.

12. Основы менеджмента / М.Х. Мескон [и др.] – М.: ИД «Вильямс», 2012.

13. Усанов, А.Ю. Управленческий анализ в АПК. Сборник задач / А.Ю.Усанов, О.С. Журавлева. – М.: РГАУ-МСХА, 2010.

14. Чаянов, А.В. Крестьянское хозяйство: Избранные труды / Редкол. сер.: Л. И. Абалкин (пред.) [и др.]/ – М.: Экономика, 1989.

15. Шакиров, Ф.К. Организация сельскохозяйственного производства и менеджмент: учеб.для вузов / Ф.К. Шакиров [и др.] - М.: КолосС, 2008.

16. Шакиров, Ф.К. Теория организации: учеб. пособие по изучению дисциплины студентами экономического факультета / Ф.К. Шакиров. – М., 2010.

17. Бюджетный кодекс Российской Федерации [Электронный ресурс]. – Режим доступа: http://base. garant.ru/12112604/, свободный - Загл. с экрана.

18. Гражданский кодекс Российской Федерации. [Электронный ресурс]. - Режим доступа: http://base.garant.ru/10164072//, свободный - Загл. с экрана.

19. Налоговый кодекс Российской Федерации [Электронный ресурс]. – Режим доступа: http://base.garant.ru/10900200/, свободный. – Загл. с экрана.

20. Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы. Утверждена Постановлением Правительства Российской Федерации от 14 июля 2012 г. № 717 [Электронный ресурс]. – Режим доступа: http://www.mcx.ru/navigation/docfeeder/show/145.htm, свободный. – Загл. с экрана.

21. Доклад Рабочей группы по присоединению Российской Федерации к Всемирной торговой организации [Электронный ресурс] / Рабочая группа по присоединению Российской Федерации. 16 ноября 2011 г.- Режим доступа: http://www.wto.ru/ru/content/documents/docs/ReportOfTheWorkin gPartyRus.doc, свободный. - Загл. с экрана.

22. Книги / Менеджмент / Инновационный менеджмент / С. Д. Ильенкова [Электронный ресурс]. - Режим доступа: http://exsolver.narod.ru/ Books/Management/Innov_man/, свободный. – Загл. с экрана.

23. Современные проблемы науки и образования: электронный журнал [Электронный ресурс]. - Режим доступа: http://www.science-education.ru/, свободный. – Загл. с экрана.

24. Соглашение по сельскому хозяйству [Электронный ресурс] / ВТО - Режим доступа: http://www.wto.ru/ru/content/documents/docs/selhozru.doc, свободный. - Загл. с экрана.

25. Управление проектами. Информационно-аналитический журнал [Электронный ресурс]. - Режим доступа: http://www.pmmagazine.ru/about.asp, свободный. - Загл. с экрана.

26. Федоров, Н.В. О мерах по обеспечению эффективности реализации Государственной программы [Электронный ресурс] / Н. В. Федоров /Минсельхоз России. - Режим доступа: http://www.mcx.ru/ news/news/show/ 6441.355.htm. - Загл. с экрана.

27. Интернет-портал Министерства сельского хозяйства Российской Федерации: http://www.mcx.ru/.

28. Интернет –портал Федеральной службы государственной статистики (Росстата): http://www.gks.ru/.

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 1166; Нарушение авторских прав?; Мы поможем в написании вашей работы!