КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Использование инструмента лизинга при переходе на выпуск новой продукции

|

|

|

|

В период трансформации украинской экономики от плановой к смешанной появляется интерес к новым нетрадиционным формам деятельности предприятий. Одной из таких форм является лизинг. Закон Украины о лизинге определяет: «Лизинг – это предпринимательская деятельность, направленная на инвестирование собственных или привлеченных финансовых средств и заключающаяся в предоставлении лизингодателем в исключительное пользование на определенный срок лизингополучателю имущества, которое является собственностью лизингодателя или приобретается им в собственность по поручению и согласованию с лизингополучателем у соответствующего продавца имущества, при условии уплаты лизингополучателем периодических лизинговых///платежей»///(1,с.7). /////Анализ современного состояния парка оборудования большинства предприятий и перспективы развития рынка отечественной конкурентоспособной продукции позволяет выдвинуть тезис о целесообразности развития лизинга. Думается, что в сложившихся условиях, когда предприятия- потребители, оборудование которых является устаревшим и требует замены, не имеют достаточных ресурсов для того, чтобы купить сложную новую технику для выпуска конкурентоспособной продукции, а предприятия-изготовители испытывают серьезные трудности сбыта своей продукции – использование лизинга могло бы существенно способствовать…смягчению…ряда///противоречий. /////Ряд специалистов-хозяйственников считают, что лизинг – единственное средство расширить платежеспособный спрос на отечественном рынке, оживить экономику (4). Из чего следует, что лизинговой компании следует работать в паре с банком. Более того, необходимо появление еще одного участника процесса, а именно – страховой компании, специализирующейся на страховании лизинговых сделок. Эта компания не только готова в случае непредвиденной ситуации возместить лизингодателю стоимость оборудования, но также страхует жизнь и здоровье лизингополучателя и работающих у него людей на время заключения сделки. …..Далее приведем условные схемы (рис.1,2,3) организации лизинговых операций, использование которых в настоящее время по нашему мнению перспективно в Украине.

|

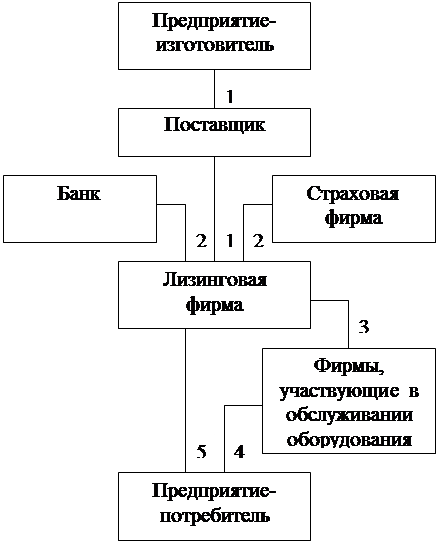

Условные обозначения: 1 – объект лизингового договора,

2 – финансовые ресурсы,

3 – договор на обслуживание,

4 – обслуживание,

5 – услуги лизинга.

Рис.1. Укрупненная «классическая» схема взаимодействия участников лизинговой операции

|

Условные обозначения: 1 – оплата объекта лизинга,

2 – поставка объекта лизинга,

3.–.договор..поpучения,..специальное положение и др.,

4,5 – часть услуг лизинга.

Рис.2. Лизинговая схема, ориентированная на зарубежных поставщиков

|

Условные обозначения: 1 – оплата объекта лизинга,

2 – поставка объекта лизинга

3 – договор поручения, специальное положение и др.,

4,5 – часть услуг лизинга.

Рис.3. Схема организации лизинга, предполагающая делегирование части функций лизингодателя специализированным подразделениям, филиалам или другим фирмам

Вариант 1 - «классический». Здесь лишь происходит «усиление» за счет

страховой специализированной фирмы.

Вариант 2 - не требует значительных собственных средств у лизинговых фирм, так как она занимается сублизингом. Здесь обязательны гарантии со стороны авторитетных украинских банков или государственных структур.

Вариант 3 - используется там, где пользователи территориально разобщены, круг оказываемых услуг разнообразен. Данный вариант находит широкое применение при организации агролизинга.

Не приходится сомневаться, что лизинг займет достойное место среди инструментов повышения конкурентоспособности отечественных предприятий и их продукции в процессе трансформации экономики от плановой к смешанной. Сегодня, когда машиностроительные предприятия испытывают явный недостаток оборотных средств, зачастую лизинг оказывается едва ли не единственным способом заполучить современное оборудование для выпуска конкурентоспособной продукции.

Ниже приводится пример использования лизинговой схемы для приобретения дорогостоящего импортного оборудования (аналогов среди отечественного не имеется) для обработки профиля зуба шестерен героторных гидромашин. Эта потребность возникла в процессе создания, внедрения и перехода к серийному изготовлению гидрорулей модели ГРМ-001.*) Производитель – ОАО «Одесский завод радиально-сверлильных станков», потребители – все украинские заводы-производители колесных тракторов. Характерной чертой гидрорулей, выпускаемых ОАО «ОЗРСС», является их сложность. Каждый гидроруль представляет собой сложный узел, состоящий из деталей, изготавливаемых на прецизионном оборудовании.

__________________

*) Гидроруль предназначен для уменьшения управляющего усилия на рулевом колесе, устанавливается в гидросистему рулевого управления и осуществляет нормированную подачу рабочей жидкости к исполнительному гидроцилиндру в соответствии с направлением и углом поворота вала гидроруля. Применение насоса-дозатора героторного типа обеспечивает соответствие гидроруля аналогичному устройству датской фирмы «Данфос» по параметрам управляющего усилия, величине люфта и скольжения рулевого колеса.

1. Расчёт затрат по первому варианту

В соответствии с рассматриваемыми нами условиями рассчитываем расходы предприятия по финансовому лизингу по формуле:

|

L = Ф •

L = Ф •

1 – 1/(1 + R/t) t•T

где

L – сумма лизинговых платежей;

Ф – стоимость лизингового имущества;

T – срок договора;

R – ставка лизингового процента;

T - периодичность лизинговых платежей;

0,3214 0, 08

L = 150 000 • = 150 000 • = 16946,52 тыс.

L = 150 000 • = 150 000 • = 16946,52 тыс.

1 – 1/(1 + 0,3214)10 1 – 0,29189 долл. США

Для определения суммы платежа, скорpектированного на величину выбранной клиентом остаточной стоимости, применяется формула дисконтного множителя:

d = ,

d = ,

1 + O • 1/(1 + R/t)t•T

где О – остаточная стоимость,

d – дисконтный множитель;

d = = 0,99708.

1 + 0,01 • 1/(1 + 0,32/4)16

С учетом корректировки на d (коэффициент остаточной стоимости) L будет равна 16897,036 тыс. долл. США.

При 3%-ной остаточной стоимости d равняется 0,991319. Тогда L будет равна 16799,41 тыс. долл. США.

Сумма лизинговых платежей при 1%-ной остаточной стоимости

оборудования составит:

(16897,036•16)+1500=271852,576 тыс.долл.США.

Сумма лизинговых платежей при 3%-ной остаточной стоимости составит:

(16799,41•16) + 4500 = 273290,56 тыс. долл. США

Если первый арендный платеж осуществляется авансом в момент подписания лизингополучателем протокола о приемке оборудования, т.е. не в конце, а в начале процентного периода при квартальной периодичности уплаты процента, то в расчет суммы платежа вносится еще одна корректировка по формуле:

a =

a =

1 + R / t

Данный поправочный коэффициент равняется 0,9259. Это означает, что расходы предприятия снижаются почти на 8% за счет срока выплат лизинговых платежей.

С учетом этого поправочного коэффициента общая сумма лизинговых платежей составляет по:

1% - ной остаточной стоимости - 271852,576 • 0,9259 = 251708,3

тыс.долл.США,

3% - ной остаточной стоимости - 273290,56 • 0,9259 = 253039,73

тыс.долл.США.

Здесь следует сделать следующее замечание. В предлагаемом расчете считаем, что арендные платежи выплачиваются авансом. Если же выплата происходит в конце, то следует учитывать инфляцию, характерную для нынешней экономики Украины. В общем виде это будет иметь вид:

Lt = L0 • (1 + i) t,

т.е. предлагаемый арендный платеж L0 по прошествии t-периода приобритает новую стоимость (наращение) Lt, где i – уровень инфляции.

Согласно существующим в настоящее время правилам (пока не принимаем во внимание преценденты, по которым предоставлялись льготы по операциям лизинга) в расходы предприятия по получению оборудования также должны войти затраты, идентичные по направленности и суммам кредитной схемы покупки оборудования.

Расходы предприятия по таможенным пошлинам, сборам и НДС учитываем в режиме наличия договоренности с лизинговой компанией о том, что эти платежи вносятся в лизинговые соглашения. Лизингодатель (лизинговая компания) оплачивает их на границе, а затем они дополнительно учитываются в лизинговых платежах в течение трех кварталов и уплачиваются предприятием-лизингополучателем сверх расчетной величины лизинговых процентов на условиях привлечения для данной сделки кредитных ресурсов и получения лизингодателем соответствующей лизинговой маржи. Как видно, лизингодатель заинтересован в данной схеме.

2. Расчёт затрат по второму варианту

В соответствии рассматриваемыми условиями рассчитываем расходы предприятия по лизингу по второму варианту.

0,2312 0, 115

L = 150 000 • = 150 000 • =29669,76тыс.

1 – 1/(1 + 0,2312)8 1 – 1/2,3889 долл. США

При выкупе оборудования в конце лизингового периода по остаточной стоимости в 1% d составит:

d = = 0,99583.

1 + 0,01 • 1/(1 + 0,2312)16

В этом случае разовый лизинговый платеж предприятия лизингодателю равняется:

29669,76 • 0,99583 = 29546,037 тыс. долл. США.

При выкупе оборудования по остаточной стоимости в 3% d составит 0,98759.

В этом случае разовый лизинговый платеж равняется:

29669,76 • 0,98759 = 29301,558 тыс. долл. США.

Сумма лизинговых платежей составит (в долл. США) по:

1% - ной остаточной стоимости – (29669,76 • 8) + 1500 = 238858,08 тыс.долл.США,

3% - ной остаточной стоимости – (29301,558 * 8) + 4500 = 238912,46 тыс.долл.США.

Если предприятие будет осуществлять лизинговые платежи лизингодателю в начале каждого полугодия, поправочный коэффициент составит:

1 1

= = 0, 89686.

= = 0, 89686.

1 + 0,23/2 1 + 0,115

Эта корректировка позволяет сократить лизинговые платежи более чем на 10 %.

С учётом корректировок на величину остаточной стоимости оборудования и на сроки выплат общая величина лизинговых платежей по второму варианту будет составлять:

29669,76 • 0,99583 • 0,89686 = 26498,65 тыс. долл. США,

(26498,66 • 8) + 1500 = 213489,27 тыс. долл. США,

29669,76 • 0,98759 • 0,89686 = 26279,395 тыс. долл. США,

(26279,395 • 8) + 4500 = 214735,16 тыс. долл. США.

Как и в первом варианте, расходы по таможенным пошлинам и НДС по договоренности с лизинговой компанией могут быть внесены в лизинговое соглашение и дополнительно учитываться в лизинговых платежах на условиях оговоренной сторонами стоимости привлечения кредитных ресурсов и размера лизинговой маржи.

3. Расчёт затрат по третьему варианту

В соответствии с рассматриваемыми условиями рассчитываем расходы предприятия при организации финансового лизинга необходимого оборудования по третьему варианту:

0,1212 0, 06

L = 150 000 • = 150 000 • =24155,237тыс.

L = 150 000 • = 150 000 • =24155,237тыс.

1 – 1/(1 + 0,12/2)8 1 – 1/1,59385 долл. /////////////////////////////////////////////////////////////////////////////////////////////////////////////США.

При выкупе оборудования в конце лизингового периода по остаточной стоимости в 1% d составит:

d = = 0,99377.

1 + 0,01 • 1/1,006274

В этом случае разовый лизинговый платеж предприятия лизингодателю равняется:

24155,237 • 0,99377 = 24004,74987 тыс. долл. США.

При выкупе оборудования по остаточной стоимости в 3% d составит 0,981526.

В этом случае разовый лизинговый платеж равняется:

24155,237 • 0,981526 = 23708,993 тыс. долл. США.

Сумма лизинговых платежей составит при:

1%-ной остаточной стоимости – (24004,75 • 8) + 1500 = 193538,0

тыс. долл.США,

3%-ной остаточной стоимости – (23708,993 • 8)+4500=194171,944

тыс долл.США.

В этом случае, если предприятие будет осуществлять лизинговые платежи в начале каждого полугодия, поправочный коэффициент составит:

= 0,9434.

1 + 0,12/2

Эта корректировка позволяет предприятию сократить лизинговые платежи на 6,6 %.

С учетом корректировки на величину остаточной стоимости и на сроки выплат общая величина лизинговых платежей по третьему варианту будет составлять:

24155,237 • 0,99377 • 0,9434 = 22646,08 тыс. долл. США,

(22646,08 • 8) + 1500 = 182668,640 тыс. долл. США,

24155,237 • 0,981526 • 9,9434 = 22367,064 тыс. долл. США,

(22367,064 • 8) + 4500 = 183436,513 тыс. долл. США.

Расходы предприятия по таможенным пошлинам, сборам и НДС по третьему варианту учитываем, как и по предыдущим вариантам, по договоренности с лизинговой компанией о том, что эти платежи вносятся в лизинговое соглашение. Лизинговая компания оплачивает их на границе, а затем они дополнительно учитываются в лизинговых платежах в течение трех кварталов и уплачиваются сверх расчетной величины лизинговых процентов на условиях привлечения для данной сделки кредитных ресурсов и получения лизингодателем соответствующей лизинговой маржи.

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 293; Нарушение авторских прав?; Мы поможем в написании вашей работы!