КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Банк. Система обліку

|

|

|

|

Для моделювання реального руху грошових коштів необхідно встановити значення даного параметра в межах від 0 до 100. Вибір значення 0% означає, що всі поточні надходження йдуть на фінансування витрат наступного місяця.

Картка “Показники ефективності”.

Вибір відповідних параметрів розрахунку показників ефективності дозволяє одержати коректну оцінку проекту, що враховує особливості його реалізації. Установка прапорця “Враховувати відсотки по кредитах” забезпечує розрахунок показників ефективності інвестицій з урахуванням виплат, пов'язаних з обслуговуванням кредиторської заборгованості. Якщо цей параметр не встановлений, то розраховується власна ефективність проекту без урахування вартості грошей, що залучаються для фінансування інвестиційних витрат. У полі з прокруткою, розміщеному в центральній частині картки, можна визначити відсоток виплат, які фінансуються за рахунок надходжень поточного місяця.

При установленні значення 100%, розрахунок показників ефективності проводитиметься при передбаченні, що надходження кожного місяця в повному обсязі можуть використовуватися на покриття витрат, що здійснюються в тому ж місяці. У реальних умовах таке припущення не коректне, оскільки витрати нерідко виробляються на початку місяця, а надходження грошових коштів можуть бути в кінці місяця.

У полі з прокруткою, розташованому в нижній частині діалогу, встановлюється період розрахунку показників ефективності. Використання цього параметра дозволяє оцінити ефективність інвестицій не тільки на момент закінчення проекту, але і на проміжних етапах його реалізації.

“ Захист проекту”

Захист проекту від несанкціонованого доступу забезпечується за допомогою паролів. Виділяються три категорії користувачів, що мають різні права доступу до даних:

· “автор проекту”, що володіє повністю правом доступу, включаючи, зміну даних, введення актуалізованих даних, перегляд, а також встановлення паролів для всіх користувачів;

· “менеджер проекту”, що має право введення актуалізованих даних і перегляд проекту;

· “гість”, який може тільки переглядати дані проекту; у режимі перегляду допускається зміна масштабу відображення таблиць результатів (модуль “Відображення даних”) і установка опцій деталізації (модуль “Настройка розрахунку”).

Актуалізовані дані вводяться в розділі “Актуалізація” і відображають фактичний рух грошових коштів в ході реалізації проекту (див. розділ "Аналіз проекту").

Пароль для кожної групи користувачів можна визначити в діалозі “Захист проекту”.

Діалог “Захист проекту” відкривається натисненням однойменної кнопки в розділі “Проект”.

При першому відкритті цього діалогу доступний тільки один параметр: “Пароль для редагування”. Після його установки програма пропонує ввести пароль автора проекту. Для уникнення помилок введення слід продублювати заданий пароль в поданому програмою вікні введення. Якщо підтвердження пароля не співпадає з раніше введеним паролем, то видається повідомлення про помилку при завданні пароля. Необхідно натиснути кнопку OK і повторити введення. Як пароль може використовуватися будь-яка послідовність символів або цифр, що містить не більш 19 знаків. Після установки пароля для редагування проекту стають доступними прапорці “Пароль для перегляду і актуалізації” і “Пароль для перегляду”. Якщо автор проекту не має наміру обмежувати для інших користувачів доступ до даних в режимі перегляду і актуалізації, то паролі для них можна не встановлювати. У будь-якому випадку, при відкритті файлу проекту програма запрошує пароль. Якщо пароль не введений або введений невірно, доступ до проекту відкривається тільки в режимі актуалізації і перегляд даних після видачі попереджувального повідомлення. Після установки пароля для редагування доступ до модуля “Захист проекту” мають тільки користувачі, що відкривають файл проекту з цим паролем, тобто, що належать до категорії “автор проекту”. Дана група користувачів має необмежені права у всіх розділах програми.

Автор проекту може обмежити можливості інших користувачів вводити актуальні дані про реальний рух грошових коштів в ході реалізації проекту. В цьому випадку в діалозі “Захист проекту” необхідно встановити параметр “Пароль для перегляду і актуалізації” і задати пароль для доступу до введення актуальних даних.

Менеджер проекту, який володіє цим паролем, відповідальний щодо забезпечення контролю за ходом реалізації намічених планів, може працювати без обмежень у розділі “Актуалізація”, але не має нагоди вносити зміни в проект.

Для того, щоб повністю виключити можливість несанкціонованого доступу до проекту встановлюється пароль для користувачів категорії “гість”. З цією метою слід встановити в діалозі “Захист проекту” параметр “Пароль для перегляду” і задати вибраний пароль.

Для відміни пароля якої-небудь групи користувачів необхідно відмінити установку відповідного параметра в діалозі “Захист проекту”. При відміні пароля для редагування автоматично знімаються всі інші паролі, тобто встановлюється безпарольний доступ до проекту.

Для заміни діючого пароля на новий слід зняти і знов встановити відповідний параметр в діалозі “Захист проекту”. Після цього можна ввести новий пароль у вікні введення, що відкрилося.

Загальні правила захисту даних за допомогою пароля:

– для забезпечення конфіденційності при виборі пароля не слід використовувати імена, дати народження, назву фірми, найменування проекту та інші слова і числа, які легко з’ясувати;

– пароль необхідно записати і зберігати в місці, недоступному для сторонніх;

– пароль слід обновляти не рідше одного разу на тиждень.

Розділ "Компанія"

У розділі “ Компанія” виконується введення даних, що характеризують фінансово-економічний стан підприємства на момент початку проекту. Розділ складається з чотирьох модулів:

· Стартовий баланс;

· Банк. Система обліку;

· Структура компанії;

· Рознесення витрат.

При побудові опису початкових умов реалізації проекту, можливий вибір одного з двох варіантів:

· для реалізації проекту створюється нова компанія, що має “нульовий” стартовий баланс; в цьому випадку новостворювані активи компанії описуються в розділі “Інвестиційний план”;

· проект реалізується на основі підприємства, що функціонує; при цьому необхідно описати стан його активів і пасивів на момент початку проекту; початковий фінансовий стан підприємства, що функціонує, відображається в діалозі “Стартовий баланс” розділу “Компанія”.

Підприємство, що функціонує, до початку проекту може мати в своєму розпорядженні рухоме і нерухоме майно, грошові кошти, матеріальні запаси, а також може мати зобов'язання перед кредиторами, і дебіторську заборгованість за реалізовані продукти або послуги.

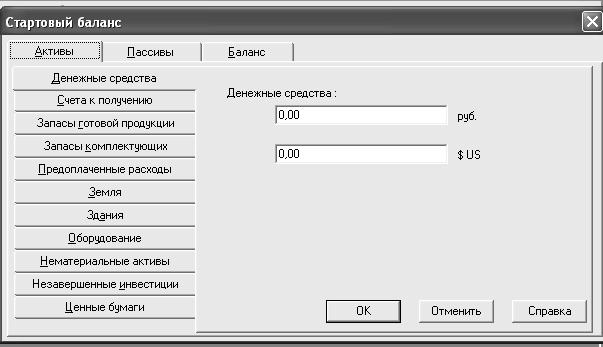

Рис.4.7. Розділ Активи

Початковий фінансовий стан підприємства, що функціонує, відображається в діалозі “Стартовий баланс”. У ньому детально описуються статті активів і пасивів балансу на дату початку проекту. Розділ "Стартовий баланс" відкривається натисненням однойменної кнопки в розділі "Компанія". Діалог “Стартовий баланс” складається з трьох розділів: “Активи” (рис.4.7.), “Пасиви” і “Баланс”. Перемикання між цими розділами здійснюється вибором закладки у верхній частині діалогу. Дані щодо кожної із статей активів і пасивів підприємства на початку реалізації проекту вводяться в картки, які вибираються за допомогою закладок в лівій частині кожного з розділів діалогу. Введені дані відображаються в балансі підприємства, який можна переглянути, вибравши закладку “Баланс”. Розділ "Активи" містить такі картки:

· Грошові кошти;

· Рахунки до отримання;

· Запаси готової продукції;

· Запаси комплектуючих;

· Витрати, з передплатою;

· Земля;

· Будівлі;

· Устаткування;

· Нематеріальні активи;

· Незавершені інвестиції;

· Цінні папери.

Розділ "Пасиви" містить такі картки:

· Відстрочені податки;

· Рахунки до оплати;

· Кредити;

· Акціонерний капітал;

· Резерви;

· Нерозподілений прибуток;

· Одержані аванси;

· Додатковий капітал.

Для оперативного перегляду інформації, що вводиться, в модулі передбачена процедура відображення цих даних в балансі на початок проекту (розділ "Баланс").

Діалог “Банк, система обліку” призначений для визначення основних правил обліку фінансової діяльності підприємства. Діалог відкривається натисненням кнопки “Банк, система обліку” в розділі “Компанія”. У полі із списком, розміщеному у верхній частині діалогу, слід вибрати місяць, з якого починається фінансовий рік. Загальноприйнятий порядок обліку визначає початок фінансового року в січні. Від цього місяця ведеться відлік квартальних і річних періодів, за які визначаються результати фінансової діяльності.

Принцип обліку запасів: FIFO, LIFO або “По середньому” встановлюється в полі із списком, що знаходиться в центральній частині діалогу. Вибір принципу обліку може помітно вплинути на фінансові результати в окремі періоди діяльності підприємства.

Параметр “Показувати в балансі устаткування, одержане в лізинг” дозволяє відобразити специфіку обліку лізингових операцій. Законодавство деяких країн вимагає “постановки на баланс” лізингового устаткування. Російські правила обліку до цього не зобов'язують; порядок обліку визначається умовами операції. Опис лізингових операцій, передбачених проектом, виконується в модулі “Лізинг” в розділі “Фінансування”.

Метод оцінювання запасів за цінами перших закупівель (FIFO)

Це метод заснований на припущенні, що собівартість товарів, придбаних, в першу чергу, повинна бути віднесена до товарів, проданих в першу чергу. Собівартість товарів на кінець періоду, відноситься до останніх покупок, а собівартість реалізованих товарів співвідноситься з попередніми покупками. Метод FIFO може бути використаний підприємством будь-якого роду, незалежно від реального фізичного руху товарів, тому що враховується рух вартості, а не рух товарів.

Ефект від використання методу FIFO полягає у тому, що матеріальні запаси на кінець періоду оцінюються за цінами останніх закупівель, а в собівартості реалізованої продукції використовуються ціни перших покупок товарів. В період постійного зростання цін метод FIFO дає найвищий з можливих рівень чистого доходу. Це призводить до того, що фірма прагне підвищити ціни реалізації при зростанні поточних цін, не беручи до уваги той факт, що матеріальні запаси могли бути придбані до моменту зростання цін. Відповідно в період зниження цін спостерігається зворотний ефект. Тому основним недоліком методу FIFO є те, що він збільшує вплив циклу економічного розвитку на показник доходу.

Метод оцінювання запасів за цінами останніх закупівель (LIFO)

Даний метод базується на тому, що собівартість товарів, придбаних останніми, використовується для визначення вартості товарів, проданих в першу чергу, а собівартість запасів на кінець періоду розраховується на основі собівартості товарів, придбаних першими. Суть методу LIFO полягає у тому, що матеріальні запаси оцінюються за цінами ранніх закупівель, а собівартість реалізованої продукції включає вартість останніх придбань. Безумовно, подібне припущення не співпадає з реальним рухом товару на багатьох підприємствах.

Проте, існує вагомий аргумент на користь даного методу, бо у будь-якому випадку для функціонуючого підприємства необхідна певна кількість матеріальних запасів. Коли матеріальні запаси реалізовані, вони повинні бути заповнені. Прихильники методу LIFO вважають, що найточніше визначення прибутку можливе тільки за умови співвідношення поточної собівартості товарів з поточною продажною ціною, не зважаючи на те, які саме товари фактично продані. Як при підвищенні, так і зменшенні цін, метод LIFO припускає, що собівартість реалізованої продукції відобразить витрати відповідно до рівня цін на момент продажу. В результаті метод LIFO показує найменший чистий прибуток у період прояву інфляційних процесів і відповідно великий чистий прибуток в період дефляційних процесів, ніж будь-який інший метод. Використання даного методу дозволяє згладжувати вплив циклів економічного розвитку (підйомів і спадів). Важливим чинником при цьому є те, що при оцінці матеріальних запасів інформація про рух собівартості і відповідне визначення прибутку набуває важливої ролі, ніж визначення фізичного руху товарів і оцінка балансу.

Негативною стороною використання методу LIFO є те, що матеріальні запаси в балансі оцінені і відображені за цінами перших закупівель (попередніми цінами), ця оцінка часто не співпадає з реальною вартістю матеріальних запасів. Таким чином, такі балансові показники, як власні оборотні кошти (working capital) і коефіцієнт покриття (сurrent ratio), повинні аналізуватися з урахуванням всього сказаного вище.

Метод оцінювання запасів "за середнім"

Даний метод базується на тому, що собівартість товарів, придбаних протягом періоду визначається як середня ціна закупівель за період.

Вартість матеріальних запасів на кінець періоду, визначена за методом середньої вартості, враховує всі ціни, за якими отримувалися товари протягом звітного періоду, і тим самим згладжується зростання і зниження цін.

Деякі фахівці критикують даний метод, вважаючи, що необхідно приділяти більше уваги самим останнім за часом цінам, оскільки саме вони більш доречні в оцінці прибутку і при ухваленні управлінських рішень.

Очевидно, що методи оцінки матеріальних запасів набувають найважливіше значення під час тривалих періодів зміни цін в одному напрямі, як у бік підвищення, так і у бік пониження. Прибуток, що розраховується за методом середньої вартості, знаходиться десь між величинами, підрахованими методами LIFO і FIFO.

Структура компанії. У тих випадках, коли метою проекту є аналіз діяльності підрозділів компанії і оцінка їх внеску в загальний фінансовий результат, слід описати внутрішню структуру компанії і ступінь участі кожного підрозділу у виробництві окремих продуктів. Такий опис створюється за допомогою діалогу “Структура компанії”.

Діалог “ Структура компанії” відкривається натисненням однойменної кнопки в розділі “Компанія”. У поданому тут вікні структура компанії зображується у вигляді дерева. При першому зверненні до даного діалогу опис складається з одного кореневого елементу “Компанія”. Його можна залишити без зміни, якщо в межах проекту передбачається аналіз компанії як цілого. Для додавання в структуру підприємства нового підрозділу необхідно кликнути правою кнопкою миші по поверхні вікна і в меню, що з'явилося, вибрати пункт “Додати підрозділ”.

Після цього в дереві з'являється новий елемент під назвою “Підрозділ 1”, з’єднаний з корінням “Компанія”. Для зміни його назви слід перейти в режим редагування рядка, двічі кликнувши по ньому мишею. Таким чином, можна додати в опис нові підрозділи, що входять до складу компанії. Для видалення підрозділу з опису компанії необхідно звернутися до меню, що виникає за допомогою правої кнопки миші і вибрати пункт “Видалити”.

Опис структури компанії може бути багаторівневий, тобто передбачає включення до складу підрозділу інших підрозділів. Для цього необхідно встановити покажчик миші на підрозділ, до складу якого передбачається додати новий підрозділ, натиснути праву кнопку миші і вибрати в меню, що з'явилося, команду “Додати підрозділ”. Потім можна змінити його назву, двічі кликнувши по ньому мишею.

Включення в опис компанії продукту як елемент, пов'язаний з деяким підрозділом, означає, що всі доходи і витрати, пов'язані з випуском і збутом даного продукту враховуються при розрахунку фінансових результатів підрозділу. Продукт може бути “розділений” між декількома підрозділами. В цьому випадку при розрахунках враховується ступінь участь підрозділу у виробництві і збуті продукту.

Для включення продукту в опис компанії слід вибрати підрозділ і натиснути праву кнопку миші. У меню, що з'явилося, необхідно виконати команду “Додати продукт...”.

Продукти можна поєднати безпосередньо з корінням дерева, тобто компанією. Для цього слід вибрати у вікні діалогу рядок “Компанія” і виконати команду “Додати продукт...” у спливаючому меню.

Після додавання продукту в опис структури компанії слід вказати ступінь участі підрозділу у випуску даного продукту. У момент включення продукту в список автоматично встановлюється величина 100%. Її можна змінити і ввести менше значення, якщо до випуску продукту причетні й інші підрозділи. Якщо продукт, частково закріплений за якими-небудь підрозділами, то його частка автоматично встановлюється максимально можливою так, щоб сума всіх часток дорівнювала 100%.

Опис структури компанії, сформований в даному діалозі, використовується в модулі “Доходи підрозділів”.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 405; Нарушение авторских прав?; Мы поможем в написании вашей работы!