КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теорема Р. Коуза

|

|

|

|

Существует несколько способов исправления неоптимальности в ситуациях с внешними эффектами. Во-первых, известные способы государственного регулирования различных типов жесткости:

1. «Военный коммунизм» – прямое установление задач производителям и рационирование потребления. Очевидно, задачи должны быть оптимальными, а плановый орган должен знать точку оптимума.

2. «Хозрасчетный социализм» – установление директивных цен производителям и потребителям, при личной свободе потребителей, выбирающих занятость и потребление в рамках бюджетного ограничения, и хозрасчета производителей. Очевидно, для оптимальности результата цены должны быть пропорциональны оптимальным оценкам, а значит, плановый орган должен знать оценки оптимума.

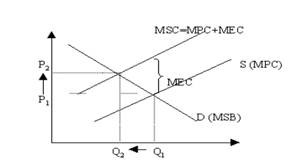

3. Корректирующие налоги Пигу. Корректирующий налог – это налог на выпуск экономических благ, характеризующихся отрицательными внешними эффектами, который повышает предельные частные издержки до уровня предельных общественных. Корректирующая субсидия – это субсидия производителям или потребителям экономических благ, характеризующихся положительными внешними эффектами, которая позволяет приблизить предельные частные выгоды к предельным общественным.

Возможно, этот способ более удовлетворительный, чем первый и второй, но не может решить полностью проблемы внешних эффектов. В реальной практике трудно вычислить предельные величины, размеры ущерба примерно определяются в ходе юридических и политических дискуссий, а корректирующие налоги, выплачиваемые производителями благ с негативными внешними эффектами, не всегда достигают поставленной цели. Все это обусловило критику данного подхода.

Во-вторых, результат может быть достигнут объединением предприятий в одну фирму, при этом внешние расходы станут внутренними и в такой форме учитываться собственником, т.е. возможное соглашение о максимизации общей прибыли при некотором ее разделе. В случае отрицательного внешнего эффекта объединенная фирма сократит выпуск, уменьшит внешние издержки, а часть интернационализируется, включив в свои частные расходы. Это вполне приемлемое решение, если, конечно, объединение предприятий не вызовет снижения эффективности управления ими. Возможная неэффективность от масштаба ставит известные пределы такому способу решения проблемы.

В-третьих, если права собственности четко определены, а трансакционные издержки не чрезмерные, то переговоры между производителем и получателем внешнего эффекта, а также купля-продажа прав позволят установить объем производства продукции на оптимальном уровне. Иными словами, в этих условиях возможны соглашения, решающие проблемы внешних эффектов путем оплаты положительных экстерналий и компенсаций за сокращение негативных экстерналий. Рассмотрим эти вопросы подробнее.

«Налог Пигу» должен быть равен MEC, тогда MSB = MSC.

Таким образом, предельные общественные издержки или выгоды равны сумме предельных частных издержек или выгод и предельных внешних издержек или выгод, т.е. MSC = MPC + MEC или MSB = MPB + MEB. Эффективное для общества равновесие достигалось бы в ситуации, когда предельные общественные выгоды равнялись предельным общественным издержкам MSB = MSC.

Р. Коуз высказал предположение, что возможно и другое решение этой проблемы – частное урегулирование споров по поводу внешних эффектов. Он предложил оригинальную гипотезу, согласно которой отрицательные внешние эффекты могут быть интернализированы с помощью обмена правами собственности на объекты, порождающие экстерналии, при условии, что эти права четко определены и издержки обмена незначительны. В результате такого обмена рыночный механизм приведет стороны к эффективному соглашению, которое характеризуется равенством частных и социальных издержек.

Трудности при реализации данного предположения Р. Коуза заключаются:

• в четком определении прав собственности;

• в высоких трансакционных издержках.

Впоследствие идеи Р. Коуза были закреплены в теореме, наиболее распространенную формулировку которой предложил Джордж Стиплер. Именно она получила название «теоремы собственности» Коуза-Стиглера: «Частные и социальные издержки будут равны в условиях совершенной конкуренции при нулевых трансакционных издержках, так как в этом случае монополии будут вынуждены действовать как конкурентные фирмы».

Формулировка самого Р. Коуза несколько отличная: «Разграничение прав собственности является существенной предпосылкой рыночных трансакций... конечный результат, который максимизирует ценность производства, не зависит от правового решения только при предположении нулевых трансакционных издержек».

Р. Коуз подчеркивал, что Дж. Стиглер не учел при формулировке теоремы то, что при равенстве частных и социальных издержек ценность производства будет максимизироваться. Это очевидно, если принять следующую трактовку социальных издержек, которую дает Р. Коуз: «Социальные издержки представляют собой наивысшую ценность, которую могут принести факторы производства при их альтернативном использовании». Но любой предприниматель приступит к производству в случае, когда его частные издержки будут меньше, чем ценность продукта произведенного с помощью привлеченных факторов. Следовательно, равенство социальных и частных издержек подразумевает максимизацию ценности производства.

Иногда на основании этой теоремы делается ошибочный вывод о том, что «коузианский мир» – это мир с нулевыми трансакционными издержками. В действительности это не так.

Р. Коуз, наоборот, своей теоремой показывает значимость трансакционных издержек для экономического анализа «реально происходящих событий».

Так, он пишет в своей работе «Фирма. Рынок Право»: «В мире с нулевыми трансакционными издержками ценность производства будет максимизироваться при любых правилах об ответственности». Иными словами, при нулевых трансакционных издержках правовые нормы не имеют значения для максимизации.

И далее указывает, что «при ненулевых трансакционных издержках закон играет ключевую роль в определении того, как используются ресурсы... Внесение всех или части изменений, ведущих к максимизации производства, в контракты оказывается делом чересчур накладным. Стимулы к осуществлению некоторых шагов, которые бы привели к максимизации производства, исчезают. От закона зависит, каких именно стимулов будет недоставать, поскольку он определяет, как именно нужно изменить контракты, чтобы осуществить те действия, которые максимизируют ценность производства».

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1007; Нарушение авторских прав?; Мы поможем в написании вашей работы!