КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фирма. Издержки производства.

|

|

|

|

Лекция №5

План:

1. Фирма. Классификация фирм.

2. Издержки производства, понятие, явные, неявные, экономическая и бухгалтерская прибыль.

3. Краткосрочный и долговременный периоды деятельности фирмы.

4. Издержки производителя в краткосрочном периоде.

5. Издержки производства в долговременном периоде.

1. Фирма. Классификация фирм.

Фирма – первичное звено производства, в пределах которой происходит соединение факторов производства (ресурсов) и осуществляется производство нового товара или услуги.

Фирмы в рыночной экономике являются автономными субъектами рыночных отношений. Существует несколько классификаций фирм:

I) количественная (по размерам)

– мелкие (максимум до 100 нанятых),

– средние (порога в России нет),

– крупные (свыше 500 нанятых).

II) Отраслевая – связана видом производимого продукта.

III) В зависимости от уровня и формы концентрации производства.

– Картель – соглашение между фирмами (разовое) по проведению на рынке единственной политики по сбыту продукции. Картельные соглашения формируются по 3 направлениям:

а) единая цена;

б) дележ рынка сбыта;

в) дележ рынка сырья.

В условиях соглашения фирмы независимы, ведут автономную политику, кроме 3 направлений указанных выше. Картельные соглашения запрещены.

– Фирма – синдикат – разновидность картеля, только это договор о совместном сбыте продукции. Образуется путем формирования совместно с бытовой компанией и фирмы остаются независимы. Путем совместного сбыта фирмы экономят издержки по сбыту продукции – продукция объединяется только на стадии сбыта, потом доходы присваиваются автономно.

– Фирма – трест – полное объединение фирм, образуется двумя путями – поглощение одной фирмы другой, либо объединение фирм и образование тем самым новой. В процессе образования треста фирмы теряют самостоятельность, происходит полное объединение капитала, производства, сбыта продукции и присвоения чистого дохода.

– С 20 века на рынке начали появляться фирмы особого вида (неочевидные, скрытые объединения) – предполагает объединение на стадии до производства (финансовой стадии). Такие фирмы называются концернами. Бывают:

а) сестринские – покупают друг у друга контрольные пакеты,

б) дочерние – одна фирма покупает контрольные пакеты,

в) холдинги – есть компания – держатель акций, когда другие компании передают пакеты акций.

Формирование концерна – покупка контрольного пакета акций фирмы. Концентрация производства бывает:

1) горизонтальная концентрация производства – концентрация производства в пределах одной стадии производства;

2) вертикальная концентрация – концентрация по технологической цепочке;

3) диверсификация – объединение несовместимых производств, осуществляется с целью компенсации риска производства. Самые стабильные на рынке – фирмы – конгломераты. Процессы концентрации имеют свои плюсы и минусы. Плюсы – процесс объективный – связан с развитием производства и с развитием товара, который производится. Минусы – это увеличение количества крупных фирм, что ведет к монополизму, следовательно, монопольная власть действует на рынке в ущерб интересам потребителя.

Отменить концентрацию невозможно, поэтому общество в лице государства должно минимизировать отрицательное влияние концентрации производства на общество.

IV) Организационно – правовая классификация – классификация видов фирм разрешенных к организации на территории данного государства. Перечень этих фирм содержится в гражданском кодексе.

1) Индивидуальное владение – фирма, у которой один собственник, который на собственные средства, под свою ответственность, самостоятельно организует процесс производства. Весь продукт принадлежит ему, как и весь доход (убыток). По масштабам это как правило мелкие фирмы.

Плюсы – а) фирмы абсолютно независимы, мобильны на рынке (не имеют собственного капитала), б) для организации нужен незначительный капитал.

Минусы – а) фирмы слабоконкурентны, низкодоходны, сложно получить кредит, б) ответственность собственника не ограничена – финансовая ответственность за результат не только вложенным капиталом, но и собственным имуществом.

Материнская компания – компания, которая продает дочерние компании, при этом пакеты фирм она хранит, а на рынок выпускает вместо них собственные акции – холдинговый договор. Перекупить акции компании – держателя практически невозможно. Недостаток – сложно организуется и существует непродолжительное время. Образуется для достижения конкретной цели. Этот вид фирмы неудобен из – за риска, чтобы его понизить сложилось 2 вида фирмы:

2) Партнерство – объединение капитала нескольких предпринимателей и образование общей, единой фирмы. Она осуществляет единый процесс производства, продукт принадлежит фирме, а чистый доход делят партнеры по размеру вложенного капитала.

Плюсы – а) больший размер производства, б) устойчивы на рынке, в) устойчивые отношения с банками.

Минусы – а) неограниченная ответственность собственника делится между собственниками по доле вложенного капитала, б) внутренние противоречия интересов партнеров – возникают, когда фирма получает первую чистую прибыль, у разных партнеров существуют разные идеи по использованию прибыли. Поэтому здесь, как правило, фирма перестает существовать. Если один из партнеров желает покинуть фирму, то в законодательстве предусмотрен порядок выхода из фирмы.

Порядок выхода из фирмы – письменная форма заявления о намерении выхода. По закону оставшиеся партнеры фирмы, возвращают уходящему из фирмы партнеру его капитал через 6 месяцев от дачи подачи заявления. Полгода дается фирме на то, чтобы сформировать дополнительные оборотные средства, чтобы после ухода партнера продолжить процесс производства.

3) Единственный способ формирования крупной фирмы – корпорация (в РФ – акционерное общество) – особый вид фирмы, которая организуется на основе формирования акционерного капитала.

Акционерный капитал – долевой капитал и каждый собственник доли является собственником фирмы. Порядок организации – группа учредителей на учредительный капитал регистрируют фирму и выпускают на рынок ее акции. Акция – ценная бумага удостоверяющая право собственности на долю капитала фирмы обозначенной на акции. Акции бывают именные и на предъявителя, а также обыкновенные – дают своему собственнику право голоса на общем собрании акционеров (1 акция – 1 голос) и право на получение дивиденда (дохода) на акции. Величина дивиденда на эту акцию зависит от общего собрания акционеров – их решения. Привилегированные акции – не дают права голоса, не дают права на гарантированный дивиденд. Акции продаются на рынке, при их помощи можно получить много прибыли. Акционерный капитал, как правило, на несколько порядков выше, чем учредительский. В зависимости от успешности фирмы и от состояния рынка акции могут продаваться по разной цене, 2 цены – номинальная цена, курс акции. Реальным собственником фирмы является держатель контрольного пакета акций, с теоретической точки зрения – это 50% акций + 1 акция, если голосование открыто, то решение такого держателя акций не может быть не принято. В реальности контрольные пакеты акций, не составляют такую величину из – за рабочего процесса в экономике – «распыление»акционерного капитала – наличие в корпорации большого количества мелких акционеров, это приводит к тому, что мелкие не участвуют в общем собрании, а передать свои голоса они не имеют права. Чем больше мелких акционеров, тем меньше концентрация акций. Величина контрольного пакета это коммерческая тайна. Сегодня она составляет от 27% до 30%. Реальные собственники фирмы всегда отслеживают ситуацию по движению акций, и в ходе общего собрания акционеров:

- утверждается отчет за прошлый год;

- избирается совет директоров на следующий год;

- принимается решение о выплате дивидендов, может быть принято решение о дополнительной эмиссии акций (в экстренных случаях).

Минусы – а) сложно организовать, сложно закрыть, б) двойное налогообложение:

Если фирма выпускает дополнительные акции на рынок, то контрольный пакет автоматически размывается и его держатели должны купить большую часть эмиссии, чтобы закрепить пакет за собой. Контрольную покупку акций практически невозможно. В законодательстве РФ предусмотрены виды фирм:

- индивидуальное предпринимательство – физические лица, поэтому уплачивают налог на доход с физических лиц или единый налог на временный доход;

- товарищество – объединение партнеров и на этой основе формирование капитала;

- общество – объединение капитала и на этой почве организация фирмы.

Дополнительные разновидности фирм:

- кооперативы – объединения работников (нет учредителей), участники вносят пай (в любой форме), членами могут быть и юридические лица;

- государственные или муниципальные унитарные предприятия – деятельность на фондах принадлежащих государству, эти фонды в управлении, фирма управляется директором назначенным муниципальными или государственными органами.

- Издержки производства, понятие, явные, неявные, экономическая и бухгалтерская прибыль.

В самом общем виде издержки производства – это затраты производителя на организацию и осуществление производства.

Производителю для осуществления процесса производства нужны ресурсы, при этом разные виды ресурсов используются по разному.

Производители использует для процесса производства собственные ресурсы.

Для данного процесса производства внутренние ресурсы могут рассматриваться как бесплатное, но поскольку они используются, и если производитель хочет быть честным, то он должен количественно оценить затраты собственных ресурсов и тогда количественная оценка затрат собственных ресурсов, назовется неявными или внутренними издержками производства.

Если внутренний ресурс является капитал, то произвести дооценку он должен одним из 3-х способов:

● к ежегодным издержкам производства прибавляется годовая амортизация аналогичного капитала;

● к ежегодным издержкам прибавляется арендная плата за использование аналогичного капитала, если бы он был нужен;

● оценивать упущенную выгоду от невложения денег, потраченных на покупку капитала, иным способом.

Оценка упущенной выгоды осуществляется по поставке рефинансирования Ц.Б.

Вторым внутренним ресурсом может быть рабочая сила предпринимателя.

Если он в своей фирме выполняет рабочие функции, тогда нужно к издержкам прибавить среднюю зарплату в экономике, которую получают работники за данные виды труда.

Третий вид внутреннего ресурса предпринимательская способность – это всегда внутренние ресурсы оценивает сам предприниматель.

Для того, чтобы свести оценку к нормативной базе вводится понятие нормальная прибыль – это количественная оценка предпринимательской способности.

Нормальная прибыль – это минимальный чистый доход предпринимателя, получая который он согласен оставаться таковым.

– это величина количественно сравнимая с той з/п, которую сможет получать человек, отказавшись от предпринимательства и начавший работать по найму.

Все эти величины называются неявными издержками производства.

Ресурсы принадлежащие сторонним поставщикам, которые предприниматели покупали в текущем периоде в процесс производства, называются внешними ресурсами, и тогда затраты на покупку внешних ресурсов называются внешними или явными издержками.

Величина явных издержек является противоречивой:

1. Производитель или предприниматель должен заплатить за ресурсы, так много, чтобы закрепить эти ресурсы за собой на продолжительный промежуток времени.

2. Он должен заплатить, так мало, чтоб минимизировать свои затраты.

Тогда имеем:

валовые издержки ( ):

):

,

,

валовой доход – общий доход ( ):

):

,

,

бухгалтерская прибыль =  ,

,

экономическая прибыль =  .

.

Исходя из разницы между явными издержками и неявными экономическая прибыль меньше бухгалтерской на величину явных издержек.

3. Краткосрочный и долговременный периоды деятельности фирмы.

Всякая фирма осуществляет деятельность в один из двух промежутков времени:

● Краткосрочный – период времени, в течение которого фирма не может поменять оборудование на новое, и, поэтому все издержки фирмы в этом периоде подразделяются на постоянные и переменные.

1) Переменные ресурсы – количество, которых не изменяется.

2) Переменные ресурсы – величина которых в этом периоде изменяется.

К постоянным относятся: здания, сооружения, машины, оборудование, платежи по кредитам, арендная плата, з/п высшего управляющего персонала.

К переменным относятся: сырье, материалы, топливо, энергия, з/п промышленно-производственного персонала.

● Долговременный – все ресурсы переменные, включая капитал, по продолжительности это период всей жизни фирмы.

Название периода не отражает его продолжительности во времени.

Длительность периода зависит от специализации фирмы.

4. Издержки производителя в краткосрочном периоде.

В краткосрочном периоде в производстве действует закон убывающей отдачи ресурсов:

Начиная с определённого момента присоединение дополнительной единицы переменного ресурса, к ресурсу фиксированному приводит к уменьшению предельной производительности ресурсов.

Показатели производства:

Средняя производительность ( ):

):

.

.

Предельная производительность ( ):

):

.

.

Закон убывающей отдачи сначала действует на , а через неё на .

Пример:

Из-за деления в краткосрочном периоде ресурсов на постоянные и переменные, и из-за действия закона убывающей отдачи в краткосрочном периоде рассчитывают семь видов издержек производства по 3-м группам.

● I группа - валовых издержек производства, считаются издержками на весь объём производства:

1) постоянные издержки ( ) – это издержки, которые не зависят от количества произведённой продукции.

) – это издержки, которые не зависят от количества произведённой продукции.

.

.

Рис. 5.1. Постоянные издержки производства ()

2) переменные издержки ( ) – зависят от количества выпускаемой продукции.

) – зависят от количества выпускаемой продукции.

Рис. 5.2. Переменные издержки производства ()

3) валовые издержки () – это сумма переменных и постоянных издержек:

.

.

Рис. 5.3. Валовые издержки производства ()

● II группа – группа средних издержек производства, рассчитываются на единицу выпускаемой продукции:

1) средние постоянные издержки ( ):

):

.

.

Рис. 5.4. Средние постоянные издержки производства ().

2) средние переменные издержки ( ):

):

.

.

Рис. 5.5. Средние переменные издержки производства ().

3) средние общие издержки ( ):

):

.

.

Рис. 5.6. Средние постоянные издержки производства ().

●III группа – предельные издержки – издержки, связанные с производством каждой последующей единицы производимого товара.

.

.

Рис. 5.7. Предельные издержки производства ( ).

).

Правила определения оптимального объёма производства в краткосрочном периоде.

Существует два метода определения:

1. Принятие решения фирмой об объёме производства на основе сопоставления предельного дохода и предельного расхода.

2. Сопоставление общего дохода с общими издержками производства.

.

.

5. Издержки производства в долговременном периоде.

Производитель рассчитывает два вида издержек:

- валовые издержки – это затраты производителя на весь объём производства долговременного периода  .

.

- средние общие издержки долговременного периода ( ):

):

.

.

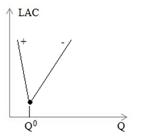

Рис. 5.8. Средние общие издержки производства долговременного периода ().

В долговременном периоде закон убывающей отдачи не действует, вместо этого закона действует эффект масштаба производства:

● положительный – издержки уменьшаются;

●отрицательный – издержки увеличиваются.

Положительный эффект связан с усугублением разделения труда; с усугублением специализации труда; разделением и специализацией управленческого труда.

В любой форме в определённый момент «+» эффект меняется на «-».

«-» или слабое управление на производстве.

На крупном производстве показатель слабого управления является нарастание управленческих расходов быстрее, чем расходов производства.

Абсолютный оптимум фирмы, когда  и

и , или это объём производства преодолеть который нельзя.

, или это объём производства преодолеть который нельзя.

Существует 3 вида кривой в трёх разных группах отраслей:

1. Мелкие фирмы, розничная торговля, сфера бытовых услуг, мелкая переработка с/х продукции, фермерское и дачное производство с/х продукции.

Рис. 5.9. .

2. Возможны при очень больших объёмах производства, все основные отрасли: металлургия, машиностроение химическая и нефтехимическая промышленность, крупные розничные торговые сети, виды транспорта за исключением городского, услуги связи, почтовые.

Рис. 5.10. .

3. Фирмы разных масштабов, производство одежды и обуви, мебели, внутри городской пассажирский транспорт, угольная промышленность.

Рис. 5.11. .

Предприниматель при выборе специализации производства должен исходить из двух величин:

● абсолютный оптимум фирмы;

● из того размера капитала, которым он обладает.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 260; Нарушение авторских прав?; Мы поможем в написании вашей работы!