КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет и анализ показателей, характеризующих ликвидность баланса коммерческого банка

|

|

|

|

В процессе анализа ликвидности баланса коммерческого банка ставятся следующие задачи:

♦ определение фактической ликвидности;

♦ соответствие фактической ликвидности ее нормативам;

♦ выявление факторов, вызвавших отклонение фактических значений коэффициентов ликвидности от установленных Банком России.

Анализ депозитной базы служит отправным моментом в анализе ликвидности банка и поддержании его надежности. Основными факторами, определяющими ликвидность, являются виды привлеченных депозитов, сроки операций, источники привлеченных средств, стабильность депозитной базы. Используя методы сравнительного анализа пассивных операций, можно определить изменения в их объемах, а затем выявить величину воздействия на ликвидность банка.

Основное место в ресурсах банка занимают привлеченные депозиты, расчетные и текущие счета. Удельный вес отдельных подгрупп в общей сумме привлеченных средств характеризует место и роль в кредитном потенциале каждого вида ресурса. Изменение структуры привлеченных средств в пользу предприятий и личного сектора предпочтительнее для каждого банка с точки зрения его доходности, так как они обходятся дешевле, чем межбанковские кредиты.

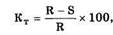

В процессе анализа ликвидности целесообразно рассмотреть вопрос о соответствии сроков депозитов и сроков размещения средств в активные операции. Средства, привлекаемые коммерческими банками в качестве краткосрочных депозитов, могут в определенных экономических границах использоваться не только для выдачи краткосрочных ссуд, но и для предоставления их на более длительные сроки. Для того чтобы установить предел, в котором возможно направление краткосрочных ресурсов в средние- и долгосрочные инвестиции, банку необходимо рассчитать коэффициент трансформации краткосрочных ресурсов в долгосрочные. В основу расчета коэффициента может быть положена методика французских банков, которые определяют долю краткосрочных вкладов, направляемую в долгосрочные вложения, по формуле, %:

|

|

|

где К, — коэффициент трансформации; R — краткосрочные ресурсы; S — краткосрочные ссуды и вложение капитала.

Для наших условий эту формулу можно интерпретировать следующим образом:

где Ко-— кредитовый оборот по поступлениям средств на депозитныесчета (сроком до 1 месяца, включая счета до востребования) в учреждении банка; До — дебетовый оборот по выдаче краткосрочныхссуд со ссудных счетов учреждений банка и другим краткосрочным вложениям со сроками до 1 месяца.

Базой для расчета являются данные годового бухгалтерского баланса или оборотной ведомости по балансовым и внебалансовым счетам учреждений банка.

Таким образом, общая сумма средств, которую банк способен выделить для долгосрочных вложений,

где ДСН, ДСК — средства на депозитных счетах до востребования соответственно на начало и конец отчетного периода; Ко — кредитовый оборот по поступлениям средств на депозитные счета до востребования и сроком до 1 месяца; Кт — коэффициент трансформации краткосрочных ресурсов в долгосрочные; СФН, СФК — средства на счетах, предназначенные для финансирования и кредитования капитальных затрат, и депозиты сроком свыше 1 месяца соответственно на начало и конец отчетного периода; Код — кредитовый оборот по поступлениям средств на счет по финансированию и кредитованию капитальных затрат.

Применение предложенных расчетов и формул способно помочь коммерческим банкам в управлении депозитными операциями и поддержании ликвидности на достаточном уровне.

В процессе анализа ликвидности баланса банка целесообразно выявить меру соблюдения принципов ликвидности с помощью поддержания оптимального соотношения между сроками депозитов и размещением средств в активных операциях.

|

|

|

Ликвидность можно понимать как запас или поток денежных средств. Измерение ликвидности с точки зрения запасов предполагает оценку активов, которые можно превратить в наличные деньги. В данном случае, чтобы определить достаточность ликвидных активов, надо сравнить имеющиеся запасы с потребностями в ликвидных средствах. Однако в этом расчете не учитываются ликвидные средства, которые можно получить на кредитных рынках и в виде притока доходов. Если ликвидность рассматривается как поток денежных средств, то учитывается не только возможность обратить менее ликвидные активы в более ликвидные, но и способность банка самому получить кредит и обеспечить приток наличных денег от операционной деятельности.

Широко применяемые критерии оценки ликвидности основаны на понятии запаса денежных средств. Анализ производится с помощью следующих коэффициентов ликвидности:

K1 — для ресурсов с ограниченной ликвидностью (средства на счетах до востребования и на срочных вкладах сроком до 6 месяцев);

К2 — для ресурсов со средней ликвидностью (средства на срочных счетах со сроком от 6 месяцев до года);

К3 — для ресурсов с высокой ликвидностью (средства на срочных счетах со сроком более года).

В целом коэффициенты ликвидности — это отношение различных статей актива баланса к определенным статьям пассива или наоборот.

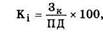

Все рассмотренные коэффициенты ликвидности можно рассчитать по общей формуле, %:

где Зк — задолженность по ссудам, предоставленным соответственно до 6 месяцев, от 6 месяцев до 1 года, более 1 года; ПД — привлеченные депозиты соответственно с указанными коэффициентами.

Как правило, указанные коэффициенты должны быть ниже 100%. При достаточно высоких значениях коэффициентов банки не охотно вкладывают средства в кредитные и инвестиционные операции. Они, как правило, начинают повышать процентные ставки по мере ухудшения ликвидности. Рост значений коэффициентов ликвидности объясняется стремлением банков решать проблему ликвидности через управление пассивами, т.е. с помощью займа недостающих средств на рынке, а не перегруппировки активов. Использование отношения кредитов к вкладам в качестве коэффициента ликвидности исходит из допущения, что ссуды являются наименее ликвидными из приносящих доходы активов.

|

|

|

Следовательно, чем большая доля вкладов помещается в ссуды, тем ниже коэффициент ликвидности. Недостаток этого показателя заключается в том, что при его использовании ничего не известно ни о сроках погашения, ни о качестве портфеля кредитов. Не определяет он и потребность в ликвидных средствах. Например, банк, у которого коэффициент равен 70%, может быть более ликвидным, чем банк с коэффициентом ликвидности 50%, если у первого вклады стабильны, а у второго подвержены колебаниям. Данныйпоказатель не дает также информации об активах, не вошедших в портфель кредитов. Один банк может поместить 20% своих депозитов в кассовую наличность и краткосрочные государственные денные бумаги, а другой — в банковские строения и недвижимость, при этом в обоих случаях будет один и тот же коэффициент отношения кредитов к вкладам.

Другим показателем уровня ликвидности, основанным на понятии запаса, является коэффициент, характеризующий долю ликвидных активов в обязательствах банка или долю хранящихся банковских обязательств в ликвидной форме:

Этот показатель более совершенен по сравнению с предыдущим, так как указывает прямое отношение ликвидных активов к вкладам, в то время как Ki косвенное. Недостатком данного показателя является то, что значительная часть пассивных активов в действительности не может быть реализована для удовлетворения потребности в кредитах и только обязательные резервы можно использовать для покрытия изымаемых вкладов. Другой недостаток состоит в том, что он не учитывает прочие ликвидные активы, например казначейские ценные бумаги, краткосрочные ценные бумаги, а также не указывает на способность банка привлекать средства из других источников.

Степень покрытия активов за счет акционерного капитала характеризуется мультипликатором акционерного капитала:

|

|

|

Следует учесть, что акционерный капитал банка представляет собой гарантированный фонд покрытия возможных потерь. Чем выше числовое значение мультипликатора, тем больше потенциальный риск потерь банка.

Коэффициент покрытия капитальных вложений банка можно определить как отношение постоянных фондов, представляющих собой сумму собственных средств и выпущенных банком долговых обязательств, к капитализированным активам по остаточной стоимости. Снижение значения этого коэффициента ниже единицы свидетельствует об использовании не только постоянных фондов банка, но и части краткосрочных привлеченных средств для финансирования капиталовложений. Это подрывает ликвидность банка, снижает доходность его операций. Необходимый уровень ликвидности зависит от колебаний суммы вкладов и спроса на кредит. Для его определения используются всевозможные методы прогнозирования объемов вкладов и кредитов.

Методология расчета коэффициентов ликвидности, используемая в отечественной банковской практике, нуждается в серьезной доработке. Вызывает сомнение введение постоянных нормативов ликвидности. Для оперативного регулирования уровня ликвидности и кредитоспособности коммерческих банков необходимо периодически пересматривать установленные нормативы в зависимости от состояния экономики в целом, сезонных и конъюнктурных колебаний. Помимо установленных коэффициентов для оперативного анализа можно использовать трех-, шести-, девятимесячные и другие коэффициенты ликвидности, которые рассчитываются на базе соотношения активных и пассивных статей, учитывающих средства, привлеченные и размещенные до определенного (3, 6 и т.д. месяцев) срока. При этом чем короче срок привлеченного депозита, тем выше должен быть коэффициент ликвидности. Сравнение по срокам статей актива и пассива следует производить по каждой категории клиентов, используя данные аналитического учета.

Дополнительными факторами поддержания ликвидности являются ограничение размера кредита, предоставляемого одному заемщику, частью собственных средств учреждений банка и диверсификация кредитов, т.е. выдача их возможно большему числу клиентов при сохранении общего объема кредита.

Центральный банк Российской Федерации для поддержания коммерческими банками своей ликвидности установил определенные обязательные соотношения между собственными средствами банка и привлеченными ресурсами. В процессе анализа баланса на ликвидность могут быть выявлены отклонения в сторону как снижения минимально допустимых значений, так и их существенного превышения. В первом случае коммерческим банкам предписывается в месячный срок привести коэффициенты ликвидности в соответствие с нормативными значениями. Банки могут сделать это за счет сокращения межбанковских кредитов, кредиторской задолженности, а также увеличения собственных средств банка. Следует иметь в виду, что привлечение дополнительного капитала в форме выпуска новых акций вызовет сокращение дивидендов и неодобрение пайщиков. При нарушении коммерческими банками каждого из установленных Банком России директивных нормативов ликвидности увеличивается размер отчислений в фонд обязательных резервов.

Финансовая устойчивость банка — одно из решающих условий его существования и активной кредитно-расчетной деятельности. Поэтому при анализе финансового положения банка необходимо давать реальную оценку прочности банка, ликвидности его баланса соблюдению установленных для него экономических нормативов, а также эффективности с его деятельности.

Показатели, характеризующие финансовое положение коммерческого банка, можно разделить на две группы. Первая группа характеризует достаточность капитала банка. Вторая — ликвидность баланса банка. Данные показатели представлены в табл. 2.

Таблица 2 - Показатели анализа поддержания коммерческим банком ликвидеости баланса

| Показатель | Формула расчета | Обозначение показателя | Отклонение от норматива (+; -) |

| Коэффициент покрытия (надежности) | СС:ПС | Кп | дельта Кп |

| Доля ликвидных активов в общей сумме всех активов | ЛА:А | d ЛА | дельта d ЛА |

В целях контроля за состоянием ликвидности банка Банк России установил нормативы ликвидности (текущей, мгновенной и долгосрочной). Для коммерческих банков эти нормативы определяются как:

♦ соотношение между активами и пассивами с учетом сроков, сумм и типов активов, пассивов, а также других факторов;

♦ соотношение ликвидных активов и суммарных активов. Рассчитываемые банком коэффициенты ликвидности должны

Поддерживаться не ниже определенного Банком России уровня, называемого нормой ликвидности. При этом оценка уровня ликвидности коммерческого банка осуществляется путем сопоставления фактических значений коэффициентов ликвидности конкретного банка с установленными нормативами.

Рассмотрим расчет нормативов ликвидности.

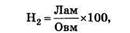

Норматив мгновенной ликвидности ограничивает риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования.

Норматив мгновенной ликвидности (Н2) рассчитывается по формуле, %:

где Лам — высоколиквидные активы, т.е. финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках стран из числа "группы развитых стран", касса банка.

К высоколиквидным (Лам) активам относятся только те финансовые активы банка, которые в соответствии с Инструкцией Банка России № 254-П и Положением Банка России № 232-П относятся к I категории качества (I группе риска) и II категории качества (II группе риска);

Овм — обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении.

Минимально допустимое значение норматива Н2 установлено в размере 15%.

Экономический смысл этого показателя заключается в том, что на каждые 10 руб., находящиеся на счетах до востребования, коммерческие банки должны не менее 1,5 руб. держать в резерве. Увеличивая значение этого показателя, Банк России уменьшает возможности создания новых денег на пассивных счетах, а уменьшая его, — расширяет эмиссионные возможности банков. Если значение Н2 для коммерческих банков больше 15%, то это означает, что банк способен своевременно совершать платежи по текущим и предстоящим в ближайший месяц операциям.

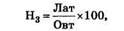

Норматив текущей ликвидности банка ограничивает риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов по счетам до востребования и на срок до 30 календарных дней. Расчет данного норматива позволяет регулировать активные и пассивные операции банков в интересах поддержания необходимого уровня ликвидности их баланса. Фактические значения оценочного показателя могут быть использованы в аналитической работе учреждений банковской системы.

Норматив текущей ликвидности (Н3) рассчитывается по формуле. %:

Где Лат — ликвидные активы, т.е. финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течениеближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 дней в целях получения денежных средств в указанные сроки.

К ликвидным активам относятся только те финансовые актины банка, которые в соответствии с Инструкцией Банка России № 254-П и Положением Банка России № 232-П относятся к I категории качества (I группе риска) и II категории качества (II груп-пы риска);

Овт — обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней.

Минимально допустимое значение норматива Н3 установлено в размере 50%.

Норматив долгосрочной ликвидности ограничивает риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погаше-ния свыше 365 или 366 календарных дней к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком погашения свыше 365 или 366 календарных дней.

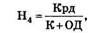

Норматив долгосрочной ликвидности банка (Н4) рассчитывает-ея по формуле

гдеКрд — кредитные требования с оставшимся сроком до даты погашения 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365или 366 календарных дней (код 8996); ОД — обязательства (пассивы) банка по кредитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней (код 8918, код 8997).

Максимально допустимое значение норматива Н4 установлено в размере 120%. Он указывает на то, что сумма долгосрочных кредитов не должна превышать сумму собственных средств и долговых ресурсов, привлекаемых банком. Если фактическое значение показателя систематически превышает нормативно установленное, то банку следует изменить стратегию и тактику в сторону активизации депозитной политики, развития сопутствующих привлечению вкладов банковских услуг в целях расширения своего ресурсного потенциала.

Норматив Н4 введен с целью строгого соблюдения на практике требования сбалансированности по срокам активов и пассивов. Однако в современных условиях отечественного финансового рынка данный норматив теряет свой смысл и для большинства банков вообще не работает. Это связано с тем, что ресурсы, предоставляемые на срок более года (кроме централизованных), на денежном рынке сегодняшнего дня большая редкость. Фактически долгосрочными сейчас считаются кредиты на срок более 6 месяцев, среднесрочными — на срок от 3 до 6 месяцев, «короткими деньгами» называются кредиты, выданные на срок до 10 дней.

Норматив общей ликвидности ограничивает общий риск потери банком ликвидности и определяет минимальное отношение ликвидных активов к суммарным активам банка. Норматив общей ликвидности (Н5) определяет долю ликвидных активов в общей сумме активов и рассчитывается по формуле, %:

где А — общая сумма всех активов по балансу банка за минусом остатков на определенных счетах (см. Инструкцию № 110-И); Ро — обязательные резервы банка (сумма остатков на сч. 30202 и 30204).

Минимально допустимое значение норматива Н5 установлено в размере 20%.

Соблюдение коммерческими банками указанных нормативов контролируется управлениями Банка России по месту нахождения данных банков. Основой такого расчета являются балансы банков и фактические значения установленных нормативов. При нарушении уровня ликвидности баланса коммерческим банкам предписано в течение месяца осуществить мероприятия по оздоровлению финансового положения. По отношению к банкам, систематически нарушающим нормативы, могут быть применены экономические санкции: увеличение норматива депонирования средств (но не более максимально установленного), ограничение размеров рефинансирования и др.

Рассмотренные выше нормативы ликвидности, содержащиеся в Инструкции Банка России № 110-И, имеют большое значение в анализе надежности банков. Однако согласно международной практике главным показателем ликвидности является отношение ликвидных активов банка к общей сумме активов-нетто.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 3173; Нарушение авторских прав?; Мы поможем в написании вашей работы!