КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ доходов

|

|

|

|

Валовой доход банка можно представить в следующем виде:

Валовой доход - Процентные доходы - Непроцентные доходы.

1. Процентные доходы — это начисленные и полученные проценты по ссудам в рублях и валюте.

2. Непроцентные доходы — это доходы от инвестиционной деятельности (дивиденды по ценным бумагам; доходы, полученные от участия в совместной хозяйственной деятельности предприятий, организаций, банков; доходы, хозрасчетных предприятий банка); валютных операций; полученных комиссий и штрафов (комиссия по услугам и корреспондентским счетам, возмещение клиентами телеграфных и других расходов, плата за оказанные услуги, штрафы полученные, проценты и комиссия прошлых лет) и прочие доходы.

Изучение банковских доходов начинается с вертикального и горизонтального анализа, т.е. с определения удельного веса отдельных групп доходов в их общей сумме, а также изменения во времени. При этом ритмичность темпов роста процентных доходов свидетельствует о нормальной работе коммерческого банка. В условиях инфляции возможность роста доходов за счет процентов по предоставленным кредитам уменьшается, поэтому чем активнее банк использует прочие источники получения доходов, тем стабильнее будет его работа в будущем.

В современных условиях банки расширяют целый комплекс платных услуг и прочих нетрадиционных операций. К числу «околобанковских операций» относятся: трастовые операции, лизинг, факторинг, клиринг и др.

Коммерческие банки осуществляют трастовые (доверительные) операции, преследуя сразу несколько целей:

♦ получение дополнительного дохода;

♦ установление контроля над корпорациями, и их денежными средствами;

♦ налаживание связей с надежной клиентурой.

Доверительные операции коммерческих банков можно разделить на две группы:

♦ трастовые услуги физическим лицам — распоряжение наследством, управление собственностью, опекунство, обеспечение сохранности имущества, оказание посреднических услуг и др.;

♦ трастовые услуги организациям — распоряжение активами, агентские услуги, операции, связанные с ликвидацией предприятия, и др.).

За свои услуги траст-отделы коммерческих банков получают комиссионное вознаграждение дифференцированно, т.е. за каждый отдельный вид операции. За агентские и представительские операции комиссионные устанавливаются на договорных началах, за остальные виды услуг плата устанавливается в законодательном порядке.

Комиссионное вознаграждение может состоять из следующих слагаемых:

♦ ежегодного взноса с основной суммы переданного в управление имущества;

♦ ежегодных отчислений части доходов от переданного в управление имущества;

♦ единичного взноса с основной суммы имущества, переданного в доверительное управление.

Таким образом, величина банковских комиссионных определяется либо в виде процента от суммы сделки, либо в виде фиксированной денежной суммы.

В практике отечественных банков трастовые операции только начинают использоваться. Однако в ближайшей перспективе с развитием рынка ценных бумаг круг этих операций значительно расширится.

Нетрадиционные услуги могут быть сгруппированы следующим образом:

♦ дополнительные услуги при осуществлении кредитно-расчетного обслуживания (например, выдача гарантий);

♦ услуги по кассовому обслуживанию клиентуры;

♦ услуги по финансированию капитальных вложений;

♦ услуги в области внешнеэкономической деятельности клиентуры;

♦ консультационные услуги (ведение учета, составление отчетности);

♦ услуги населению (хранение ценностей);

♦ аудиторские услуги.

Остановимся на основных факторах роста валовых доходов банка. К числу таких факторов относятся:

♦ повышение уровня доходности кредитных операций (процентные доходы);

♦ рост доходности некредитных операций (непроцентные доходы);

♦ увеличение доли «работающих» активов, т.е. приносящих доход, в суммарных активах.

Группировка активов по признаку доходности позволяет выделить активы, приносящие и не приносящие доход.

Активами, приносящими банку доход, являются: краткосрочные (за исключением бесплатных кредитов) и долгосрочные ссуды; кредиты другим банкам; ценные бумаги, паи, акции; задолженность по факторингу; средства, перечисленные предприятиям для участия в их хозяйственной деятельности. Анализ динамики активов, приносящих доход, может быть представлен в виде табл. 1.

Важно подчеркнуть, что оптимальным уровнем активов, приносящих доход в суммарных активах, считается 85%, а в динамике это соотношение должно увеличиваться.

Таблица 1

Анализ "работающих" активов в отчетном году

| Квартал | ||||

| I | II | III | IV | |

| Средние остатки активов, приносящих доход | ||||

| Средние остатки суммарных активов | ||||

| Доля «работающих» активов |

Активы, не приносящие банку доход — касса, корреспондентский счет, резервный счет, объем основных средств, сумма иммобилизационных собственных средств. Сокращение указанных активов повышает доходность банка. Однако следует иметь в виду, что увеличение объема таких активов снижает рентабельность, но в то же время увеличивает ликвидность банка.

Валовые доходы банка можно представить в ином виде:

Валовой доход = Операционные доходы + Небанковские (неоперационные) доходы + Прочие доходы

Общая сумма доходов слагается из следующих составляющих:

1. Доходы от операционной деятельности (Д1) — начисленные и полученные проценты; комиссии по услугам и корреспондентским счетам; возмещение клиентами расходов; доходы от валютных операций.

2. Доходы от небанковских операций (Д2) — доходы от участия в деятельности предприятий, организаций, банков; плата за оказанные услуги.

3. Прочие доходы (Д3) — штрафы; проценты и комиссия прошлых лет; прибыль хозрасчетных предприятий банка и др.

Следует иметь в виду, что стоимость операционных услуг зависит от их трудоемкости, а цена небанковских операций — от взимаемой платы по договору.

При анализе банковских доходов определяется удельный вес каждого вида дохода в их общей сумме (или соответствующей группе доходов). Например, удельный вес операционных доходов:

Операционные доходы

Валовой доход

или доля полученных штрафов, пени, неустоек в общей сумме доходов:

Штрафа и пени полученные

Валовой доход

Динамика доходных статей изучается с помощью горизонтального анализа. Ритмичность темпов роста операционных доходов свидетельствует о квалифицированном управлении деятельностью банка. А вот значительное увеличение доходов от небанковских операций или прочих доходов указывает на ухудшение качества управления активными операциями.

Важную роль в анализе доходности кредитных операций играет показатель, характеризующий сумму операционных доходов, приходящихся на 1 руб. кредитных вложений:

Операционные доходы

Сумма выданных кредитов

Это соотношение определяет доходность кредитных операций.

Другим показателем является отношение валовых доходов банка к объему активных операции:

Валовые доходы

Средние остатки по активам

Оно характеризует сумму доходов, приходящихся на 1 руб. средних остатков по активам, и указывает насколько доходно осуществляются активные операции.

Разновидностью предыдущего показателя является соотношение, характеризующее сумму операционных доходов приходящуюся на 1 руб. средних остатков по активам.

Операционные доходы

Средние остатки по активам

Немаловажную роль в анализе доходов банка имеет соотношение.

Доходные капитализированные активы

Недоходные активы

Наиболее общим показателем доходности коммерческого банка является показатель, характеризующий среднюю величину дохода, приходящегося на одного работника банка:

Валовой доход банка

Среднесписочное число работников

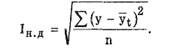

Проведем оценку стабильности доходов коммерческого банка. Стабильными доходами банка называют те, которые остаются практически постоянными на протяжении достаточно длительного периода времени и могут легко прогнозироваться на перспективу. Большая стабильность свойственна прежде всего доходам от основной деятельности. Отсутствие стабильности отражает рискованность бизнеса. Чем больше нестабильность в доходах, тем ниже качество доходов. Для определения стабильности доходов применяется ряд расчетных показателей: среднеквадратическое отклонение в доходах, низкое значение которого указывает на высокое качество доходов; коэффициент вариации, высокий уровень которого означает повышенный риск, нестабильность доходов, а также индекс стабильности доходов, определяемый по формуле

Здесь yt подсчитывается с помощью метода аналитического выравнивания: yt = а + bt, где а - помехи, вызванные изменением курса валюты; b - размер изменений; t - временной период.

Индекс нестабильности отражает вариацию между действительными и возможными доходами. Следует иметь в виду, что высокое значение индекса указывает на низкое качество доходов.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 803; Нарушение авторских прав?; Мы поможем в написании вашей работы!