КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ рентабельности

|

|

|

|

Рентабельность (доходность) коммерческого банка — один из основных относительных показателей эффективности банковской деятельности. Уровень рентабельности банка характеризуется коэффициентом рентабельности.

Общий уровень рентабельности банка (Rобщ,) позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1 руб. дохода (доля прибыли в доходах), %:

Данный показатель может быть уточнен с помощью ряда коэффициентов, характеризующих степень прибыльности активных и кредитных операций.

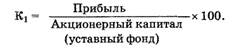

Основным показателем доходности банка является показатель, отражающий отдачу собственного капитала, %:

Данный показатель характеризует прибыль, приходящуюся на 1 руб. акционерного капитала (уставного фонда). Знаменатель можно расширить введением всех собственных средств банка. Акционеры (пайщики) банка, сопоставив значения этого показателя в разных банках, могут принимать решение о размещении своих средств.

Показатель доходности банка К1 зависит от прибыльности активов (К2) и коэффициента достаточности капитала (К3), что выражается формулой:

Это означает, что доходность банковской деятельности находится в прямой зависимости от работоспособности активов (Прибыль/Активы) и в обратной зависимости от коэффициента достаточности капитала (Капитал/Активы). В связи с этим обстоятельством становится ясно, почему банку выгодно функционировать на грани риска, т.е. с наименьшим обеспечением активов собственным капиталом.

В современных условиях возможности роста К1 за счет уменьшения показателя достаточности капитала ограничены, поскольку рост активов должен подкрепляться расширением ресурсной базы. Но в условиях конкуренции многие банки не имеют возможности довести до оптимального уровня отношение капитала к активам. При этом высокий удельный вес собственных ресурсов банка в структуре пассивов уменьшает общую стоимость ресурсов для банка и, следовательно, увеличивает прибыльность. Поэтому такие банки могут иметь большую прибыль при низкой доходной марже.

Резервом увеличения доходности остается повышение степени прибыльности активов (К2). Данный показатель характеризует рентабельность активных операций и оценивает величину прибыли на 1 руб. активов.

Основные направления работы банка по улучшению рентабельности активных операций (К2) можно определить, разложив этот показатель на два сомножителя:

Прибыльность активов находится в прямой зависимости от доходности активов (К4) и доли прибыли в доходах банка (К5). С помощью анализа динамики каждого из показателей можно выявить, какой из них оказывает большее влияние на прибыльность активов. Коэффициент К4 характеризует деятельность банка с точки зрения эффективности размещения активов, т.е. возможностей создавать доход:

Коэффициент К5 отражает способность банка контролировать свой расход:

Из формулы видно, что чем меньше доля каждого фактора в доходах, тем больше коэффициент К5.

Наибольшее воздействие на снижение доли прибыли в валовом доходе оказывают процентные и непроцентные расходы. Реальный процент сокращения расходов следует искать в уменьшении уровня уплачиваемых процентов за кредитные ресурсы.

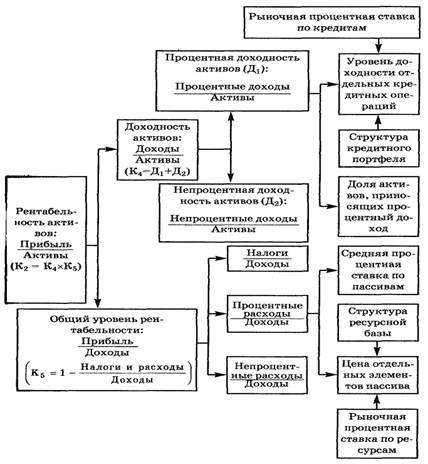

Схема пофакторного анализа рентабельности (прибыльности) активов представлена на рис. 2.

Рис. 2. Схема пофакторного анализа рентабельности активов.

Основываясь на факторном анализе доходности коммерческого банка, можно выявить факторы, уменьшающие его прибыльность. К ним относятся: уплаченные проценты по депозитам, административно-хозяйственные расходы, платежи в бюджет, резервы для списания кредитов. Резервы роста доходности банка следует искать в повышении эффективности использования активов и снижении расходов банка. С точки зрения доходности при определении оптимальной структуры пассивных депозитных операций банки должны ориентироваться на привлечение ресурсов во вклады от населения, предприятий, организаций.

Что касается эффективности использования активов, то здесь следует обратить внимание на оптимизацию структуры кредитного портфеля с целью увеличения доли "работающих" активов. Кроме того, следует помнить, что немаловажным источником дохода банка являются комиссионные, взносы, платежи за банковские услуги.

Рентабельность активов не совсем адекватно характеризует деятельность банка, так как не все активы приносят доход. При исключении таких активов получим более реальный результат прибыльности активных операций:

Таким образом, будет определена величина прибыли, приходящейся на 1 руб. доходных активных операций.

Разница между К2 и К6 позволяет судить о потенциальных возможностях повышения рентабельности за счет сокращения числа активов, не приносящих доход. В первую очередь это касается иммобилизационных собственных средств. Для банков, использующих в качестве кредитных ресурсов привлеченные средства, абсолютное равенство этих показателей невозможно, поскольку банки обязаны хранить часть привлеченных депозитов в наиболее ликвидной и, следовательно, не приносящей доход форме. В западной практике показатель К2 называется рентабельностью инвестиций, а К6 — рентабельностью активов.

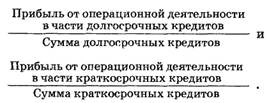

Показателем доходности кредитных операций является рентабельность кредитов:

Данные показатели характеризуют величину прибыли, приходящейся на 1 руб. выданных кредитов. Для оценки эффективности расходов банка часто используют отношение прибыли к общей сумме банковских расходов (или себестоимости). Данный показатель будет характеризовать прибыль на 1 руб. расходов.

Анализируя показатели рентабельности, можно выявить резервы повышения эффективности деятельности банка. Это позволяет сделать группировка статей баланса по уровню доходности операций в активе и стоимости ресурсов в пассиве. Целесообразно размещать статьи пассива баланса в направлении увеличения стоимости ресурсов, а статьи актива — в сторону уменьшения доходности проводимых операций. Таким образом, будет видно из чего складывается данный уровень рентабельности, недоходность каких активов покрывается за счет дешевизны ресурсов.

Собственные ресурсы банка, являющиеся для него в определенной мере бесплатными должны вкладываться в активы, не приносящие дохода. Использование собственных средств для кредитования уменьшает стоимость ресурсов и тем самым способствует увеличению уровня прибыльности операций банка. Поэтому банки, обладающие значительными собственными средствами, могут быть высокорентабельными даже в том случае, если они имеют низкую доходную маржу.

Важно помнить об обратной связи уровня рентабельности и показателя ликвидности баланса банка. Высокий удельный вес низкооплачиваемых ресурсов в пассиве способствует повышению рентабельности, но снижает уровень ликвидности баланса, и, наоборот, значительная величина активов, не приносящих дохода, снижает рентабельность, но увеличивает ликвидность.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 2151; Нарушение авторских прав?; Мы поможем в написании вашей работы!