КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 3. Фонд социального страхования

|

|

|

|

Согласно ст. 7 Конституции РФ «Российская Федерация является социальным государством, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека». Признавая право каждого гражданина на социальное обеспечение, основной закон страны одновременно возлагает на государство обязанность создавать все необходимые условия для осуществления этого права. Главной целью социального страхования в Российской Федерации является обеспечение надежной социальной защиты населения страны. К задачам социального Страхования относится не только формированйе денежных фондов, из которых покрываются затраты, связанные с содержанием нетрудоспособных или лиц, не участвующих в трудовом процессе, но и сокращение разрыва в уровне материального обеспечения неработающих и работающих членов общества.

Каждому гарантируется социальное обеспечение по возрасту в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом (ст. 39 Конституции РФ).

Основы государственного регулирования обязательного социального страхования установлены Федеральным законом от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования».

Обязательное социальное страхование представляет собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и (или) социального положения работающих граждан, а в случаях, предусмотренных законодательством РФ, иных категорий граждан вследствие признания их безработными, трудового увечья или профессионального заболевания, инвалидности, болезни, травмы, беременности и родов, потери кормильца, а также наступления старости, необходимости получения медицинской помощи, санаторно-курортного лечения и наступления иных установленных законодательством РФ социальных страхов вых рисков, подлежащих обязательному социальному страхованию.

Средства обязательного социального страхования являются федеральной государственной собственностью. Поэтому страховщики осуществляют только оперативное управление средствами обязательного социального страхования.

Средства обязательного социального страхования —денежные средства и имущество, которые находятся в оперативном: управлении страховщика конкретных видов обязательного социального страхования.

Для целей управления средствами государственного социального страхования Российской Федерации был создан Фонд социального страхования РФ, который является специализированным финансово-кредитным учреждением при Правительстве РФ.

Фонд представляет собой специализированную структуру, обеспечивающую функционирование всей многоуровневой системы государственного социального страхования. Фонд финансирует выплату пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка и ежемесячного пособия до достижения ребенком возраста полутора лет, а также пособия на погребение умерших.

Кроме того, Фонд финансирует санаторно-курортное обслуживание работающих и членов их семей, детскую летнюю оздоровительную кампанию.

В 2000 г. Фонд социального страхования начал выплаты по возмещению вреда пострадавшим на производстве в рамках обеспечения нового вида страхования, введенного Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

С 1 января 2005 г. на Фонд возложена задача по реализации Федерального закона от 22.08.2004 № 122-ФЗ в части обеспечения граждан — получателей социальных услуг путевками на санаторно-курортное лечение, а также их бесплатного проезда к месту лечения и обратно за счет средств федерального бюджета.

Отделения Фонда созданы на территориях всех субъектов РФ.

Согласно Положению о Фонде социального страхования Российской Федерации, утвержденному постановлением Правительства РФ от 12.02.1994 № 101, к основным задачам Фонда относятся:

2) обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

3)участие в разработке и реализации государственных программ охраны здоровья работников, мер но совершенствованию социального страхования;

4) осуществление мер, обеспечивающих финансовую устойчивость Фонда;

5) разработка совместно с Минздравсоцразвития России и Минфином России предложений о размерах тарифа страховых взносов на государственное социальное страхование.

Средства бюджета Фонда, как и других внебюджетных фондов, не входят в состав федерального бюджета и изъятию не подлежат.

Таблица 2

Показатели бюджета Фонда социального страхования РФ за период 2005—2011 гг. (млн руб.)

|

|

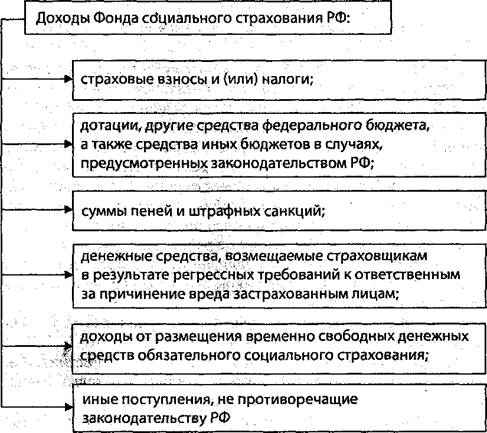

| Рис.4 Источники доходов бюджета Фонда социального страхования РФ |

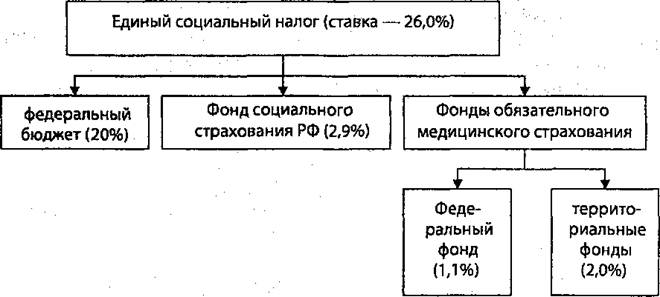

Следует напомнить, что одним из источников формирования доходов соответствующих государственных внебюджетных фондов является единый социальный налог,(был отменен с 1 января 2010 года и заменен страховыми взносами). который распределяется между бюджетами бюджетной системы РФ в порядке, предусмотренном гл. 24 НК.

Рис. 5 Нормативы распределения единого социального налога

Рис. 5 Нормативы распределения единого социального налога

|

Таким образом, в бюджет Фонда социального страхования РФ согласно ст. 146 БК подлежат зачислению следующие виды доходов:

1. налоговые доходы:

6) единый социальный налог — по ставке, установленной НК в части, зачисляемой в Фонд социального страхования РФ;

—доходы, распределяемые органами Казначейства России между бюджетами бюджетной системы РФ, поступающие от уплаты следующих налогов, предусмотренных специальными налоговыми режимами:

7) налога, взимаемого в связи с применением упрощенной системы налогообложения;

8) налога, взимаемого в виде стоимости патента в связи с применением упрощенной системы налогообложения;

9) минимального налога, взимаемого в связи с применением упрощенной системы налогообложения;

10) единого налога на вмененный доход для отдельных видов деятельности;

11) единого сельскохозяйственного налога;

— неналоговые доходы:

12) страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

: — недоимки, пени и штрафы по взносам в Фонд социального страхования РФ;

—доходы от размещения временно свободных средств Фонда социального страхования РФ;

13) штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

14) безвозмездные поступления:

15) межбюджетные трансферты из федерального бюджета, передаваемые Фонду социального страхования РФ;

16) прочие поступления.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 597; Нарушение авторских прав?; Мы поможем в написании вашей работы!