КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Удельные затраты на создание и хранение запасов

|

|

|

|

Принятие решения по запасам основывается на понимании оптимального значения размера заказа либо на сопоставлении вариантов систем управления запасами с использованием критерия минимума общих затрат.

Расчеты величин Ки М, входящих в формулу Уилсона, выполняют с целью принятия решений в области управления запасами. Понимание размера удельных затрат на создание и хранение запасов соответствует принципу конкретности логистики, так как позволяет выполнить точную оценку затрат, необходимых для реализации того или иного решения в области управления запасами.

Следует отметить, что значительная часть отечественных компаний в сфере производства и обращения в настоящее время не располагает информацией об указанных величинах, что превращает системы управления запасами в своеобразные "черные ящики" затрат: экономический результат известен, но механизм зависимости результата от принимаемых решений в области управления запасами непонятен.

Расчеты величин К и М выполняют на основе составления смет расходов за анализируемый период на создание и хранение запасов. Названные категории расходов включают в себя множество видов прямых и косвенных затрат. Для поиска оптимального размера заказа следует принять во внимание лишь те статьи, затраты по которым за анализируемый период меняются в зависимости от размера заказа, т. е. статьи, чувствительные к размеру заказа. Те статьи, затраты по которым за период не меняются при изменении размера заказа, из расчета удельных затрат следует исключить, так как расходы за период по таким статьям носят постоянный характер и не влияют на решения по размеру заказа.

Таким образом, в сметы включают не все виды затрат, а лишь те, величина которых в течение периода меняется в зависимости от размера заказываемой партии.

Возможность игнорирования значительного числа статей расходов при решении оптимизационных задач в области управления запасами создает реальную возможность решения этих задач в условиях реальной хозяйственной практики.

Рассмотрим порядок расчета удельных затрат на создание и хранение запасов.

1. Расчет удельных затрат на создание запасов, т. е. затрат, которые предприятие несет от момента принятия решения о размещении заказа поставщику до момента прихода поступившего товара.

Расходы в расчете на один заказ (величина К) определяюют делением расходов прошлого периода, связанных с созданием запасов на предприятии, на число размещенных и полученные за этот период заказов.

Смета расходов на создание запасов может включать следующие виды затрат:

к 1 — затраты, связанные с оформлением договора поставки, т. е. расходы на возможные командировки, представительские расходы на проведение пере-говоров, расходы, связанные с необходимостью осуществления контроля за процессом поставок, и т.п.

к 2 — затраты на охрану груза в процессе доставки;

к 3 — затраты на страхование;

к 4 — затраты на транспортирование;

к 5 — прочие расходы, связанные с размещением и исполнением заказа, величина которых за период меняется в зависимости от количества размещенных и выполненных за период заказов.

Следует иметь в виду, что затраты к 2, к 3, и к 4 включаются в состав транспортно-заготовительных расходов лишь в той степени, в какой это предусмотрено условиями франкировки груза[52].

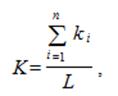

Расходы в расчете на один заказ определяют по формуле

где ki − затраты за период по статьям, чувствительным к изменению размера заказа;

L — количество заказов, размещенных и выполненных за анализируемый период.

Учитываться должны лишь те виды затрат, величина которых за период меняется в зависимости от размера заказа. Ниже приводится пример, иллюстрирующий целесообразность либо нецелесообразность включения транспортных расходов за период в расчет удельных затрат на создание запасов.

Рассмотрим два варианта размещения и выполнения заказа.

Вариант 1.

Предприятие оптовой торговли, находящееся в Москве, закупает у предприятия-изготовителя, находящегося в Ярославле, один вид товара (вид А). Квартальный план продаж этого изделия для оптовика составляет 9 т. Размер изделия таков, что все 9 т можно загрузить в один автомобиль и привезти за один раз. Транспортный тариф составляет 5000 руб. Соответственно, квартальные транспортные затраты оптовика по данному виду наделил составят 5000 руб.

Можно поступить иначе: заказывать и привозить товар каждый день, т. е. 90 раз в квартал, ежедневно посылая из Москвы в Ярославль тот же автомобиль. Доставлять при этом автомобиле будет по 100 кг (автомобиль практически пустой), однако стоит каждая доставка также будет 5000 рублей. Транспортные расходы оптовика возрастут соответственно в 90 раз.

Как видим, квартальные транспортные затраты (затраты за период) при такой системе доставки меняются пропорционально изменению размера заказа. Следовательно, транспортные затраты следует включить в расчет удельных затрат на создание запаси.

Вариант 2.

Предприятие оптовой торговли, находящееся в Москве, закупает у предприятия-изготовителя, находящегося в Ярославле, помимо товара вида А широкую номенклатуру товаров. Общий объем закупок — 900 т в квартал. Автомобиль из Ярославля в Москву ежедневно перевозит по 10 т. Партию товара вида А можно перевезти одним рейсом, а можно возить каждый день. Общие затраты на транспортировку данной позиции за квартал не будут существенно отличаться от 5000 руб., так как транспортировка заказа в 100 кг будет обходиться гораздо дешевле (примерно в 50 руб.), поскольку автомобиль будет дозагружен до 10 т другими товарами, на которые и придется основная часть транспортного тарифа.

Как видим в данном случае транспортные затраты за квартал не зависят от размера заказа. Следовательно, транспортные затраты следует исключить из расчета удельных затрат на создание запаса.

2. Расчет удельных затрат на хранение запасов (величина М), т.е. определение доли, которую составляют годовые затраты по хранению в стоимости среднего запаса за тот же период (доли от стоимости единицы товара, которую составляет стоимость его хранения в течение года).

Удельные затраты на хранение запасов рассчитываются на основе оценки затрат за период по ряду статей, затраты по которым чувствительны к изменению размера заказа. К таким статьям могут быть отнесены следующие:

· проценты за кредит, необходимый для оплаты стоимости запасов;

• риски, связанные с содержанием запасов;

• затраты на эксплуатацию складов, в которых хранятся запасы.

Прямая пропорциональная зависимость между размером зaпaca и годовыми затратами по первым двум статьям очевидна.

Годовые эксплуатационные затраты (затраты на содержание складов и оплату труда персонала) носят постоянный характер и на первый взгляд не зависят от размера заказа. Это не совсем так. Складские ресурсы, как правило, избыточными не бывают, и создаются в соответствии с размерами предназначенных для хранения запасов. Следовательно прямая связь между затратами на содержание склада и запасами имеется. Косвенным свидетельством тому является учет складского ресурса при принятии решений по размеру заказа по одной из позиций многономенклатурного склада.

Однако в том случае, когда ресурсы склада настолько велики, что при управлении запасами они перестают быть ограничивающим параметром, затраты на их содержание могут не учитываться при принятии решений по размерам запасов.

Остановимся на краткой характеристике отдельных статей расходов, связанных с хранением запасов.

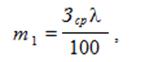

Проценты за кредит (m 1, руб./год), необходимый для оплаты стоимости запасов, определяют по формуле

где Зср — размер среднего запаса на складе в денежном выражении, руб.;

λ − годовая процентная ставка за кредит, %/год.

Риски содержания запасов (т2, руб/год) — последствия различных страховых случаев и оценка стоимости риска в денежной форме). Оценка стоимости риска в денежной форме производится:

• через расходы на страхование;

• через тарифы и ставки страховых премий.

Затраты на эксплуатацию складов, в которых хранятся запасы, также измеряются в и могут включать в себя следующие статьи:

• т2 — заработная плата персонала, связанного с содержанием запасов;

• m 3 — амортизация зданий и оборудования, используемых для хранения запасов;

• m 4 — административные расходы и коммунальные услуги;

• m 5 — прочие текущие расходы, связанные с содержанием запасов и изменяющиеся при изменении величины среднего запаса.

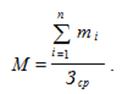

Величина М, т. е. доля, которую составляют издержки по хранению за период Т в стоимости среднего запаса за тот же период, определяется по формуле

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 597; Нарушение авторских прав?; Мы поможем в написании вашей работы!