КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формы и виды договоров перестрахования. Основные положения перестрахования

|

|

|

|

Основные положения перестрахования

Сострахование

Тема 5. Основы сострахования и перестрахования

1.Сострахование используется как метод распределения больших имущественных рисков посредством разделения риска между страховщиками.

Таким образом, объект страхования может быть застрахован по одному договору совместно несколькими страховщиками. При этом в договоре должны содержаться условия, определяющие права и обязанности каждого страховщика. Если этого нет, то они солидарно отвечают перед страхователем (выгодоприобретателем) за выплату страхового возмещения по договору имущественного страхования или страховой суммы по договору личного страхования.

На принципе сострахования основана деятельность страховых пулов — объединение страховщиков для совместного страхования определенных категорий рисков (авиационное страхование, экологическое страхование и т. д.).

2.Перестрахование - неотъемлемый элемент страхового рынка. Перестрахование обеспечивает финансовую устойчивость страховых операций любого страхового общества.

ФЗ "Об организации страхового дела в Российской Федерации" дает следующее определение «Перестрахование - деятельность по защите одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных с принятым последним по договору страхования (основному договору) обязательств по страховой выплате».

Согласно данному закону:

1. не подлежит перестрахованию риск страховой выплаты по договору страхования жизни в части дожития застрахованного лица до определенного возраста или срока либо наступления иного события.

2. страховщики, имеющие лицензии на осуществление страхования жизни, не вправе осуществлять перестрахование рисков по имущественному страхованию, принятых на себя страховщиками.

Перестрахование есть вторичное страхование ранее застрахованного риска с целью обеспечения платежеспособности страховщика. При этом страховщик, заключивший с перестраховщиком договор о перестраховании, остается ответственным перед страхователем в полном объеме в соответствии с договором страхования.

Потребность в перестраховании можно сформулировать как возмещение ущерба:

· по единичному риску;

· по одному очень крупному риску или

· возмещение ущерба, связанного с наступлением одного катастрофического случая.

Крупный ущерб может возникнуть вследствие:

· сложения убытков по одному страховому случаю; более высокого, чем в среднем, количества страховых случаев;

· большего количества потерь в течение одного года вопреки сложившейся тенденции.

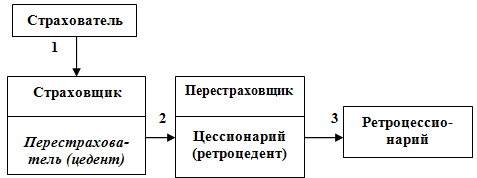

Процесс, связанный с передачей всего или части риска, называют перестраховочным риском, или перестраховочной цессией (рис.). В этом случае перестрахователя, отдающего риск, называют цедентом, а перестраховщика, принимающего риск, — цессионарием. В основе перестрахования лежит договор,согласно которому одна сторона — цедент — передает другой стороне — перестраховщику (цессионарию), который в свою очередь принимает на себя обязательство возместить цеденту соответствующую часть выплаченного страхового возмещения. Процесс передачи называется цедированием риска, или перестраховочной цессией. Риск, принятый перестраховщиком от перестрахователя (цессионарием от цедента), в свою очередь, часто подвергается последующей передаче полностью или частично следующему страховому обществу. Такая последующая передача перестрахованного риска называется ретроцессией. Страховое общество, передающее риск в перестрахование третьему участнику, называется ретроцедентом, а страховое общество, принимающее данный риск, - ретроцессионарием.

Передавая риски в перестрахование, перестрахователь получает право на тантьему, т. е. на комиссионные с прибыли, которую перестраховщик может получить при реализации договора.

Рис. Процесс перестрахования

1. первичное страхование;

2. перестрахование (цессия);

3. ретроцессия

Договор перестрахования соответствует принципу возмездности, заключающемуся в том, что перестраховщик обязан выплатить цеденту (перестрахователю) страховую сумму, или страховое возмещение, пропорционально доле участия и только в том случае, если перестрахователь выплатил причитающуюся страховую сумму (страховое возмещение) страхователю. При этом перестрахователь обязан предоставить перестраховщику полную и достоверную информацию о цедированном риске. Это условие называется принципом доброй воли.

Объектом перестраховочных отношений является имущественная ситуация данного страхового общества, выступающего в качестве цедента. Перестраховщик не имеет никаких прав и обязанностей, вытекающих из заключенных перестрахователем договоров страхования. В свою очередь страхователь не имеет ничего общего с договорами перестрахования, заключенными перестрахователем относительно передачи рисков. Страховщик не обязан ставить в известность страхователя о намерении передать в перестрахование взятые риски.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 434; Нарушение авторских прав?; Мы поможем в написании вашей работы!