КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет тарифных ставок по рисковым видам страхования

|

|

|

|

Страховые тарифы по обязательным видам страхования устанавливаются в законах об обязательном страховании. Страховые тарифы по добровольным видам личного страхования, страхования имущества и страхования ответственности могут рассчитываться страховщиками самостоятельно.

В рисковом страховании при расчете страхового тарифа учитывают следующие факторы:

· страховая статистика (статистика страховых случаев). Вероятность наступления страхового случая рассчитывается на основании статистических данных. Это позволяет спрогнозировать возможную сумму будущих выплат по заключенным договорам страхования;

· размер полученных страховых премий должен быть достаточен для формирования страховых резервов, из которых производятся страховые выплаты, а также запасных фондов на случай непредвиденных расходов;

· тариф должен покрывать расходы страховщика и обеспечивать прибыль.

При расчете страховых тарифов по рисковым видам страхования с 1993 года используется «Методика расчета тарифных ставок по рисковым видам страхования». Данная методика пригодна для расчета тарифных ставок для рисковых видов страхования и применима при следующих условиях:

1. существует статистика либо какая-то другая информация по рассматриваемому виду страхования, что позволяет оценить следующие величины:

· q — вероятность наступления страхового случая по одному договору страхования;

· S — среднюю страховую сумму по одному договору страхования;

· Sв — среднее возмещение по одному договору страхования при наступлении страхового случая;

2. предполагается, что не будет опустошительных событий, когда одно событие влечет за собой несколько страховых случаев;

3. расчет тарифов проводится при заранее известном количестве договоров n, которые предполагается заключить со страхователями.

При наличии статистики по рассматриваемому виду страхования за величины q, S, Sв принимаются оценки их значений:

Где, N — общее количество договоров, заключенных за некоторый период времени в прошлом;

М — количество страховых случаев в N договорах;

Si — страховая сумма при заключении i -го договора; i = 1, 2,..., N;

Sвk — страховое возмещение при k -м страховом случае; k = 1, 2,..., М.

Нетто-ставка состоит из двух частей — основной части  и рисковой надбавки

и рисковой надбавки  :

:

Рисковая (основная) часть нетто-ставки соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая  , средней страховой суммы

, средней страховой суммы  и среднего возмещения

и среднего возмещения  . Основная часть нетто-ставки со 100 руб. страховой суммы рассчитывается по формуле

. Основная часть нетто-ставки со 100 руб. страховой суммы рассчитывается по формуле

Рисковая надбавка вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения. Кроме , и рисковая надбавка зависит еще от трех параметров:  — количества договоров, отнесенных к периоду времени, на который проводится страхование, среднего разброса возмещений

— количества договоров, отнесенных к периоду времени, на который проводится страхование, среднего разброса возмещений  и гарантии

и гарантии  - требуемой вероятности, с которой собранных взносов должно хватить на выплату возмещения по страховым случаям.

- требуемой вероятности, с которой собранных взносов должно хватить на выплату возмещения по страховым случаям.

Возможны два варианта расчета рисковой надбавки.

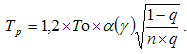

1. Рисковая надбавка может быть рассчитана для каждого риска. В этом случае

где  — коэффициент, который зависит от гарантии безопасности . Его значение может быть взято из таблицы

— коэффициент, который зависит от гарантии безопасности . Его значение может быть взято из таблицы

| Коэффициент

гарантии ()

| 0,84 | 0,9 | 0,95 | 0,98 | 0,9986 |

| 1,0 | 1,3 | 1,645 | 2,0 | 3,0 |

— среднеквадратическое отклонение возмещений при наступлении страховых случаев.

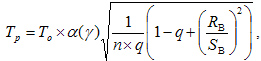

Если у страховой организации нет данных о величине , допускается вычисление рисковой надбавки по формуле

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 767; Нарушение авторских прав?; Мы поможем в написании вашей работы!