КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансы и кредит

|

|

|

|

Система первого риска;

Система пропорциональной ответственности;

Система действительной стоимости;

Системы страховой ответственности

Система страховой ответственности обусловливает соотношение между страховой суммой застрахованного имущества и фактическим убытком, т. е. степень возмещения возникшего ущерба.

Применяют следующие системы страховой ответственности:

и. т.д.

1. При страховании по действительной стоимости имущества сумма страхового возмещения определяется как фактическая стоимость имущества на день заключения договора. Страховое возмещение равно величине ущерба. Здесь страхуется полный интерес.

Пример. Стоимость объекта страхования — 5 млн. руб. В результате пожара погибло имущество, т. е. убыток страхователя составил 5 млн. руб. Величина страхового возмещения также составила 5 млн. руб.

2. Страхование по системе пропорциональной ответственности означает неполное страхование стоимости объекта.

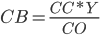

Величина страхового возмещения по этой системе определяется по формуле

· СВ — величина страхового возмещения, руб.;

· СС — страховая сумма по договору, руб.;

· Y — фактическая сумма ущерба, руб.;

· СО — стоимостная оценка объекта страхования, руб.

Пример. Стоимость объекта страхования — 10 млн. руб., страховая сумма — 5 млн. руб. Убыток страхователя в результате повреждения объекта — 4 млн. руб. Величина страхового возмещения составит: 5*4/10 = 2 млн. руб.

При страховании по системе пропорциональной ответственности проявляется участие страхователя в возмещении ущерба, т. е. страхователь принимает часть риска на себя. Чем больше возмещение ущерба на риске страхователя, тем меньше степень страхового возмещения. Иначе говоря, здесь страхуется частичный интерес.

3. Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. По этой системе весь ущерб в пределах страховой суммы (первый риск) компенсируется полностью.

Ущерб сверх страховой суммы (второй риск) не возмещается.

Пример. Автомобиль застрахован по системе первого риска на сумму 50 млн. руб. Ущерб, нанесенный автомобилю в результате аварии, составил 30 млн. руб. Страховое возмещение выплачивается в сумме 30 млн. руб.

Франшиза — это освобождение страховщика от возмещения убытков, не превышающих определенный размер. Размер франшизы означает часть убытка, не подлежащую возмещению со стороны страховщика. Определяется договором страхования.

Франшиза может быть установлена:

· в абсолютных или относительных величинах к страховой сумме или оценке объекта страхования;

· в процентах к величине ущерба.

Франшиза бывает двух видов:

· условная;

· безусловная.

Под условной франшизой понимается освобождение ответственности страховщика за ущерб, не превышающий установленной франшизой суммы, и его полное покрытие, если размер ущерба превышает франшизу. Условная франшиза вносится в договор страхования с помощью записи "свободно от х%", где х- величина процентов от страховой суммы. Если ущерб превышает установленную франшизу, то страховщик обязан выплатить страховое возмещение полностью, не обращая внимания на сделанную оговорку.

Безусловная франшиза означает, что данная франшиза применяется в безоговорочном порядке без всяких условий. При безусловной франшизе ущерб во всех случаях возмещается за вычетом установленной франшизы.

Безусловная франшиза оформляется в договоре страхования следующей записью: "свободно от первых х%", где х - размер процентов, сумма которых всегда вычитается из суммы страхового возмещения независимо от величины ущерба.

При безусловной франшизе страховое возмещение равно величине ущерба минус величина безусловной франшизы.

(курс лекций для

специальности «Менеджмент»)

Содержание

1. Сущность, функции и роль финансов…………………………………….4

1.1. Сущность финансов…………………………………………………….4

1.2. Функции финансов……………………………………………………...6

1.3. Возможности использования финансов в общественном воспроизводстве………………………………………………………...8

1.4. Роль финансов в расширенном воспроизводстве…………………...11

2. Кредит: сущность, функции, система…………………………………...15

2.1. Понятие и значение кредита.…………………………………………15

2.2. Классификация кредита……………………………………………….17

2.3. Функции кредита………………………………………………………19

2.4. Основные принципы кредитования………………………………….20

2.5. Структура современной кредитной системы………………………..21

3. Бюджетная система. Государственный бюджет………………………..25

3.1. Экономическая сущность и содержание бюджета…….……………25

3.2. Бюджетное устройство и бюджетная система………………………26

3.3. Основы бюджетного устройства и построения бюджетной системы………………………………………………………………..28

3.4. Расходы бюджета……………………………………………………..32

3.5. Доходы бюджета……………………………………………………...36

4. Финансы хозяйствующих субъектов……………………………………39

4.1. Сущность и формы проявления финансов хозяйствующих субъектов………………………………………………………………39

4.2. Функции финансов предприятий…………………………………….42

4.3. Принципы организации финансов предприятия…………………….46

5. Финансовые ресурсы и денежные средства предприятий……………..50

6. Оборотные средства предприятий, их организация и финансирование...………………………………………………………...58

7. Инвестиции в основной капитал и во внеоборотные активы………….80

7.1. Экономическая природа, состав и методы оценки основного капитала……………………………………………………………….80

7.2. Амортизация и ее роль в обновлении основного капитала………..84

7.3. Прямые инвестиции как способ воспроизводства основного капитала………………………………………………………………..91

7.4. Источники финансирования прямых инвестиций…………………..94

7.5. Источники финансирования ремонта основных фондов………….104

7.6. Нематериальные активы, источники их приобретения и амортизация…………………………………………………………..107

8. Финансовое состояние предприятия (фирмы)………………………...110

9. Организация денежных расходов на предприятии……………………145

9.1. Виды и формы расчетов……………………………………………..145

9.2. Организация и основные формы безналичных расчетов………….148

9.3. Основные правила регулирования валютных операций…………..156

9.4. Контроль за своевременностью и полнотой расчетов……………..158

10. Международный кредит………………………………………………...160

Список использованных источников……………………………………...164

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 363; Нарушение авторских прав?; Мы поможем в написании вашей работы!