КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

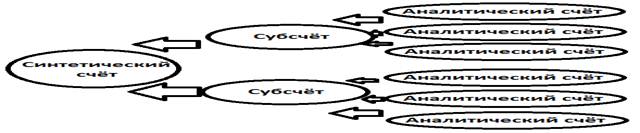

Синтетические и аналитические счета.

|

|

|

|

Двойная запись хозяйственных операций

Метод двойной записи используется для записи хозяйственных операций на счетах бухгалтерского учёта.

Двойная запись – запись, в результате которой каждая хозяйственная операция записывается на счета бухгалтерского учёта дважды в дебет одного счёта и одновременно в кредит другого взаимосвязанного счёта на одинаковую сумму.

Взаимосвязь между счетами бухгалтерского учёта, возникающая при двойной записи – корреспонденция счетов.

Запись хозяйственной операции на счетах бухгалтерского учёта – бухгалтерская проводка.

Для того чтобы записать операцию методом двойной записи, необходимо:

1. Определить какие объекты бухгалтерского учёта затрагивает хозяйственная операция;

2. Определить номера счетов, на которых учитываются эти объекты, и характер счетов (активные, пассивные);

3. Определить какие изменения вызывает хозяйственная операция в объектах бухгалтерского учёта (увеличивает или уменьшает);

4. Согласно изменению в объектах и схем записи операций на счетах бухгалтерского учёта, составить корреспонденцию счетов по операции.

Три вида счетов (по степени детализации содержащейся на них информации):

1. Синтетические – содержат обобщенные показатели об объектах бухгалтерского учёта, выраженных в денежном измерителе

2. Аналитические

3. Субсчета

Содержание синтетических счетов детализирует аналитические счета, которые содержат данные по отдельным видам имущества, источников и операций, выраженные в натуральных трудовых и денежных показателях. В частности, по счёту №10 «Материалы» необходимо знать не только общую стоимость сырья, но и конкретное наличие, и место нахождения каждого вида сырья. А по счёту №60 «Расчёты с поставщиками и подрядчиками» необходимо знать конкретную задолженность по каждому поставщику.

Промежуточную группировку между синтетическими и аналитическими счетами составляют субсчета. Они предназначены для дополнительной группировки аналитических счетов в пределах одного синтетического счёта.

Несколько аналитических счетов составляют субсчет, а несколько субсчетов – один синтетический. Если синтетический счёт активный (пассивный), то и открытые к нему аналитические счета – активные (пассивные).

Записи хозяйственных операций на синтетических и аналитических счетах осуществляются так, чтобы показатели этих счетов контролировали друг друга и, в конечном итоге, совпадали. Для этого записи на синтетических и аналитических счетах производятся одновременно на основании одних и тех же документов, но с большей детализацией на аналитических счетах.

Между синтетическим и открытыми к нему аналитическими счетами существует точная количественная взаимосвязь:

1. Сумма начальных (конечных) сальдо по всем аналитическим счетам, открытым к синтетическому счёту, равняется начальному (конечному) сальдо синтетического счёта;

2. Сумма дебетовых (кредитовых) оборотов по всем аналитическим счетам, открытым к синтетическому счёту, равняется дебетовому (кредитовому) обороту синтетического счёта.

Взаимосвязь между счетами бухгалтерского учёта и балансом

Взаимосвязь проявляется:

1) На основании статей баланса открываются счета бухгалтерского учёта на начало отчётного периода;

2) Суммы остатков по соответствующим статьям баланса являются начальными сальдо открываемых синтетических счетов;

3) На основании конечных сальдо синтетических счетов составляют новый баланс на конец отчётного периода.

Отличия между счетами и балансом:

1) На счетах отражаются текущие хозяйственные операции и итоговые данные за отчетные периоды в натуральных трудовых и денежных показателях, в балансе отражаются итоговые данные денежной оценки;

2) Имеются счета, которые закрываются до составления баланса, их сальдо переносится на другие счета;

3) В балансе не отражаются забалансовые счета.

Лекция №9, 10. 30.10.2012

|

|

|

Дата добавления: 2014-01-03; Просмотров: 341; Нарушение авторских прав?; Мы поможем в написании вашей работы!