КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоговая база. Единый социальный налог (взнос) зачисляется в государственные внебюджетные фонды:

|

|

|

|

Единый социальный налог

Единый социальный налог (взнос) зачисляется в государственные внебюджетные фонды:

- Пенсионный фонд РФ;

- Фонд социального страхования;

- фонды обязательного медицинского страхования РФ. Налог является средством реализации прав граждан на государственное пенсионное, социальное обеспечение и медицинскую помощь.

Налогоплательщиками налога являются организации всех форм собственности, индивидуальные предприниматели и физические лица.

Объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые в пользу работников, за исключением средств, остающихся в распоряжении организации, индивидуального предпринимателя и физического лица после уплаты налога на доходы организацией, индивидуальным предпринимателем и физическим лицом.

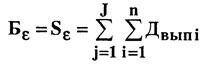

Налоговая база определяется как сумма любых выплат и вознаграждений в денежной и натуральной формах, исчисляемых работодателем в пользу работников,

(3.32)

(3.32)

где J - количество работников в организации, на которых начисляются выплаты, j = 1... J;

n - количество любых выплат, из которых исчисляется налог j-му работнику, i=1...n;

Двып i - сумма i-го вознаграждения или выплаты, начисляемых j-му работнику.

Вместе с тем налоговым законодательством предусматривается, что не подлежат налогообложению суммы доходов по 25 позициям и предоставляется около 10 льгот различным категориям налогоплательщиков по уплате налога, в частности, не подлежат налогообложению государственные пособия, компенсационные выплаты за питание, неиспользованный отпуск, возмещение иных расходов, суммы страховых платежей и единой материальной помощи, стоимость проезда работников и т. д.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 324; Нарушение авторских прав?; Мы поможем в написании вашей работы!