КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоговая база. Налоговая база налога на пользование недрами определяется отдельно в отношении каждого вида пользования недрами и вида добываемого минерального сырья

|

|

|

|

Налоговая база налога на пользование недрами определяется отдельно в отношении каждого вида пользования недрами и вида добываемого минерального сырья (полезных ископаемых).

1. Налоговая база при поиске, оценке и разведке месторождений полезных ископаемых определяются как площадь лицензируемого участка, на котором осуществляется соответствующая деятельность, за вычетом возвращаемой его части,

(3.38)

(3.38)

где Бн1 - сумма денежных средств, уплаченных за лицензируемый участок;

Sл, Sв - лицензируемая площадь и площадь участка, которая возвращается соответственно после проведения поиска.

2. Налоговая база при добыче минерального сырья определяется как стоимость добытого минерального сырья Сд, рассчитанная из добытых объемов uд и цен реализации Ср без учета налога на добавленную стоимость (НДС), акцизов и расходов на оплату услуг по доставке минерального сырья до покупателя Сд,

(3.39)

(3.39)

где lн, lа - налоговые ставки налога на добавленную стоимость и акцизы соответственно.

3. Налоговая база при добыче благородных металлов (камней) определяется исходя из объемов добытых металлов (камней) uдм и цен реализации на аффинированные благородные металлы (камни) Срм без стоимости услуг по доставке продукции от завода переработки или до получателя аффинированного металла (камня) Сд,

(3.40)

(3.40)

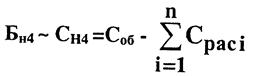

4. Налоговая база при реализации минерального сырья на экспорт определяется ценой (стоимостью) реализации за вычетом акцизов, таможенных пошлин и сборов, расходов по транспортировке, перекачке, перевалке, сливу и наливу, на погрузку и разгрузку, на оплату услуг портов, экспедиционных и комиссионных услуг Срас,

(3.41)

(3.41)

где Соб — общая сумма, полученная за реализацию продукции;

n - количество видов расходов, i = 1...n.

5. Налоговая база при строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых, определяется как фактическая стоимость строительства или эксплуатации сооружений,

(3.42)

(3.42)

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 263; Нарушение авторских прав?; Мы поможем в написании вашей работы!