КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенности проектирования БИС

|

|

|

|

Банковские информационные системы

Интегрированная БИС представляет собой единый программно-технологический комплекс, являющийся средством ускорения освоения; возвратности и сбалансированности ресурсов, контролируемых по заданным условиям финансирования и кредитования. Интегрированная БИС охватывает совокупность банковских задач не фрагментарно, а комплексно, отражая всю сложность их взаимосвязей. Это не совокупность разрозненных хорошо автоматизированных задач, а такой комплекс программ, которому присущи свойства сложной системы: сложность иерархической структуры; эмерджентность; множественность функциональных целей; динамичность в работе при обеспечении управления процессами, носящими стохастический (вероятностный) характер; многофункциональность. Поэтому при разработке интегрированных БИС требуется проанализировать большое количество влияющих на их структуру и содержание факторов: общие характеристики банка, ближние и дальние цели и стратегические направления его развития; особенности сложившейся структуры управления; общие принципы построения банковской технологии; ожидаемая архитектура системы и состав функций, подлежащих автоматизации; объем входной и выходной информации, количество входных документов; требования к информационной безопасности. На основе такого анализа и вырабатываются далее основополагающие принципы будущей системы.

Проектирование функциональной части ЭИС связано с решением стратегического вопроса о выборе критерия выделения ее подсистем - одной из проблем, которая существовала на протяжении всей истории автоматизации организационно-экономических объектов и осталась актуальной в настоящее время. Изучение структуры и функций любой системы основывается на ее анализе и дальнейшем синтезе. И если цель анализа -изучение закономерностей функционирования системы при существующей структуре, то задача синтеза - проектирование и подбор такой структуры, которая реализовывала бы заданные ей функции.

Из теории сложных систем известно, что всякую сложную систему можно разложить на некоторые подсистемы с различной глубиной детализации.

Традиционно под функциональной подсистемой понимается некоторая часть общей системы управления, выделенная в соответствии с общностью функциональных признаков управления.

Поскольку задачи управления, решаемые в банке, многоаспектны, при проектировании возникает проблема классификации признаков декомпозиции БИС. В качестве таких признаков можно выделить: функции, период и объект управления и др.

функции управления из-за универсальности своего состава - один из наиболее распространенных признаков декомпозиции управленческих систем. Система управления банком, выполняя в целом функции, типичные для любых управленческих систем (планирование, учет и контроль, анализ и регулирование), обладает особенностями их распределения между элементами управленческой структуры. Эти функции неразрывно связаны между собой и всегда носят целевой характер.

Учет и контроль в банке представлены операционным и бухгалтерским учетом, которые тесно связаны между собой, поскольку аналитический уровень отражен в банковском учете лицевыми счетами, а каждый лицевой счет находится под определенным балансовым. В связи с тем, что каждый рабочий день заканчивается формированием баланса, проводки, изменяющие состояние лицевых счетов, немедленно отражаются на синтетических счетах и в балансе. Статистический учет позволяет собрать сведения об изменении отдельных показателей за длительный период.

Анализ представляет собой функцию управления, которая позволяет распознать сложившуюся экономическую ситуацию как внутри, так и вне банка. В крупных банках существуют два независимых отдела, один из которых обеспечивает анализ внутреннего состояния банка, а другой анализирует внешнюю среду.

Планирование, основываясь на данных анализа, подготавливает возможные решения для выхода из сложившейся ситуации и достижения поставленных целей. При этом планирование внешних взаимодействий и планирование внутреннего состояния банка взаимосвязаны, хотя структурно они разделены и реализуются частично в процессе маркетинга (департамент маркетинга и развития банка), частично в отделе планирования (департамент экономического управления).

В реальных условиях разработки интегрированных БИС в качестве основного признака функция управления самостоятельно не используется, а лишь дополняет другие. Более распространенным признаком декомпозиции в российской практике является объект управления.

Подготовленные на этапе планирования решения реализуются в рамках функции регулирования.

В зависимости от уровня цели можно говорить о горизонтах управления. Существуют понятия стратегических и тактических целей. Оба эти понятия в известной мере условны, поскольку тактические цели, например, правления банка могут являться стратегическими для другого уровня управления, например кредитного отдела. Но тем не менее для банковской сферы можно разделить цели, а следовательно, и фазы управления по длительности периода управления на оперативные (один рабочий день), текущие (для России - месяц, квартал) и перспективные (для России - год). Таким образом, можно говорить об оперативном, текущем и статистическом учете, планировании и анализе. Однако следует отметить,

что анализ не существует сам по себе и служит подготовительной фазой для планирования и информационно базируется на учетных данных, отражающих фактическое состояние системы.

Объектом управления в банке может служить как деятельность подразделения или одного сотрудника, так и отдельная банковская операция, состоящая из ряда технологических этапов.

Структура системы управления банком может быть организована разными способами, что зависит в значительной мере от размеров банка, числа видов оказываемых услуг, количества клиентов и операций, выполняемых банком.

Наиболее простая структура управления линейная, когда правлению банка непосредственно подчинены отделы. Это дает возможность обеспечить эффективное прямое управление банком и очевидную, ясную и обозримую структуру. При этом основная управленческая нагрузка предполагает разделение функций управления между правлением и руководителями подразделений.

Более сложной является штабная организация, при которой правлению подчинены департаменты, объединяющие отделы по принципу однотипности выполняемых управленческих функций. Например, департамент маркетинга, департамент валютных операций и др. Разделение управленческих функций между штабами происходит на верхнем уровне. При такой организации появляется возможность, с одной стороны, распределить управленческие проблемы между большим числом специалистов, с другой стороны, углубить специализацию сотрудников и, таким образом, повысить качество управления.

Еще более сложной является линейно-штабная управленческая структура, при которой отделы, обеспечивающие выполнение депозитных,.кредитных, инвестиционных и других операций, подчинены управлениям промежуточного уровня, обслуживающим различные группы юридических и физических лиц, которые сами могут устанавливать свои локальные цели, подчиненные, однако, глобальным управленческим целям банка. К последним могут относиться: получение максимального дохода при допустимом риске, повышение собственной ликвидности и др. В то же время при такой структуре могут сохраняться элементы управления, выделенные по принципу однотипности выполняемых управленческих функций. Такая система организации усложняет и удорожает управление, но повышает уровень его качества.

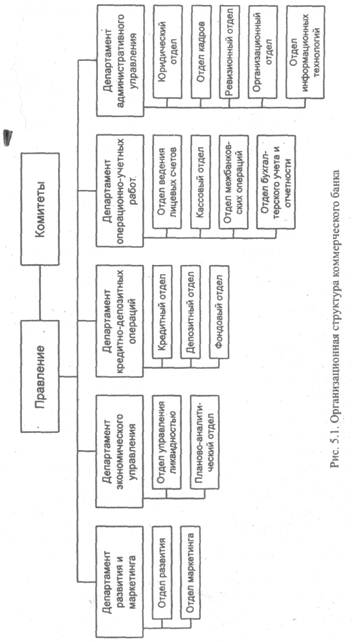

В России разнообразие управленческих структур в различных коммерческих банках обусловлено прежде всего продолжающимся их развитием и становлением. Примером структуры управления КБ может служить структура, представленная на рис. 5.1.

Рис. Структура управления банком

Рис. Структура управления банком

|

Правление КБ является высшим органом банка, который осуществляет стратегическое управление: определяет траекторные цели и политику банка на основе данных экономического анализа и данных бухгалтерской отчетности; доводит их до департаментов для дальнейшей детализации и

исполнения соответствующим отделам; осуществляет общий контроль проводимой банком политики, пересматривает ее при изменении экономической ситуации, а также контролирует состояние банковского портфеля. Правление создает комитеты, которые обеспечивают поддержку стратегического руководства банком, координируют работу различных отделов системы управления. В зависимости от величины банка и его потребностей в России, как правило, создаются комитеты, возглавляемые членами правления: кредитный, ревизионный, исполнительный, доверительных операций и др.

Кредитный комитет дает заключения по всем случаям кредитования или превышения установленных лимитов, а также по их определению. Он вырабатывает рекомендации по величине ссудных процентных ставок и структуре кредитов по срокам и видам.

Ревизионный комитет обеспечивает регулярные внутренние аудиторские проверки либо своими силами, либо с привлечением внешних аудиторов.

Исполнительный комитет обеспечивает проведение экономического анализа (выполнение целей банка, прибыльности, ликвидности и др.), оценку деятельности банка, в процессе которой анализируются основные экономические показатели и отслеживается выполнение траектор-ных целей.

В банках с большим числом доверительных операций может создаваться комитет доверительных операций.

Департамент развития и маркетинга банка, как правило, включает два отдела.

Отдел развития обеспечивает анализ внешней ситуации и, согласовав его с оценкой внутренней ситуации в банке, подготавливает возможные направления политики банка и продвижения его услуг на рынок. Эти решения должны согласовываться с генеральными целями, утвержденными правлением банка.

Отдел маркетинга осуществляет оценку конъюнктуры рынка банковских услуг, анализирует соответствие номенклатуры, качества и цены собственных услуг уровню рынка, продвигает свои услуги на рынок, вырабатывая для этого рекламную политику. Этот отдел обеспечивает связь с клиентурой и с общественностью (PR). В развитом обществе существенным является не только объем и качество оказываемых услуг, но и соответствие принятым нормам (поддержка науки, искусства, внимание к окружающей среде). Отдел, с одной стороны, информирует руководство банка обо всех важных событиях вне банка, с другой стороны, объясняет общественности цели банка, его ртратегию.

Департамент экономического управления обеспечивает тактическое управление и включает планово-аналитический отдел и отдел управления ликвидностью. Тактический уровень управления необходим для детализации стратегических целей до уровня мероприятий и отслеживания их в дальнейшем как целей, носящих траекторный характер.

Отдел управления ликвидностью осуществляет расчет показателей ликвидности банка, их факторный анализ и ежедневный контроль.

Планово-аналитический отдел, изучая внутренние банковские показатели, устанавливает планы сбыта (например, число открываемых новых счетов), финансовый план, планирует внутренние мероприятия. Отдел рассчитывает ожидаемую сумму пассивов и решает задачу их эффективного размещения. Проводятся анализ структуры активов и пассивов банка по группам и оценка эффективности соотношения между ними. При этом должно соблюдаться «золотое правило»: длинные кредиты должны покрываться длинными депозитами и т.д.

Департамент кредитив-депозитных операций включает кредитный, депозитный и фондовый отделы.

Кредитный и фондовый отделы дополняют друг друга, не только выполняя принятую стратегию банка в кредитной и инвестиционной политике, но и оперативно реагируя на требования, выдвигаемые сложившейся экономической ситуацией на рынке капитала. Например, в период экономического роста объем ссуд увеличивается, а портфель ценных бумаг сокращается; в периоды низкого спроса на ссуды картина меняется.

Функции кредитного и депозитного отделов, несмотря на принципиально разное содержание их операций, по форме очень близки. Сходство функций выражается в необходимости выполнения весьма трудоемких работ по проверке и соблюдению целого ряда формально-правовых принципов кредитования, которые должны соблюдаться как кредиторами, так и заемщиками. Отличие обусловливается тем, кто является ссудозаемщиком, а кто кредитором, - банк или клиент. В любом случае, как и при выполнении большинства услуг банка, взаимоотношения клиента и банка регулируются договором, который они заключают. Проверка кредитоспособности является предпосылкой для всех других действий банка по отношению к ссудозаемщику, т.е. осуществляются анализ возможности обеспечения выплаты кредита и своевременность взносов, процентов и других платежей физическим и юридическим лицом. Эта проверка требует анализа баланса заемщика, ликвидности залога, ежегодного финансового отчета и ряда других регистров, содержащих показатели работы предприятия.

Департамент опер ационно-у четных работ (ОУР) реализует весь комплекс задач по открытию и закрытию лицевых счетов, выполнению кассовых операций, ведению лицевых счетов, выполнению расчетов по поручению каждого клиента, ведению межбанковских операций, ведению бухгалтерского учета на синтетическом уровне и составлению отчетности, которая используется как самим банком (ревизия и контроллинг), так и учреждениями внешней среды (вышестоящие, налоговые и другие органы). Этот департамент выполняет следующие функции:

· расчет и распределение доходов и налогов между бюджетами;

· учет расчетно-платежных документов до наступления срока платежа и не оплаченных в срок;

· обеспечение правильных и своевременных расчетов между клиентами;

· начисление и списание процентов по текущим и расчетным счетам;

· учет ценностей и документов на внебалансовых счетах;

· учет срочных обязательств по ссудам;

· депонирование средств для выдачи чековых книжек, аккредитивов и акцептов платежных поручений;

· организация и контроль операций межфилиального оборота;. составление баланса.

Реализация этих функций поддерживается работой соответствующих отделов.

Операционный и бухгалтерский учет в банке взаимосвязаны гораздо более тесно, чем на промышленном предприятии, что обусловлено ежедневным составлением баланса и необходимостью поддержания в актуальном состоянии всех аналитических (лицевых) счетов.

Назначение комплекса учетно-операционных работ:

· формирование полной информации о финансовом состоянии клиентов в реальном масштабе времени;

· ведение аналитического и синтетического учета по всем банковским

операциям.

Департамент административного управления обеспечивает работу отделов, создаваемых при дирекции (юридический отдел, отдел кадров, ревизионный и организационный отделы), и хозяйственно-управленческих отделов (отдел информационных технологий и др.), которые входят в обычный состав управленческой структуры любого предприятия и в данной работе не рассматриваются.

В случае, если банк начинает выполнять новые операции (факторинговые, лизинговые, трастовые и др.), приведенная структура управления может быть соответствующим образом скорректирована.

Состав операций, осуществляемых банком на рынке услуг, достаточно сильно влияет на структуру управления банком.

Важнейшей функцией деятельности банка является привлечение средств из внешней среды и размещение их с максимальной доходностью и допустимым риском. При размещении временно свободных средств банк должен выполнять ряд требований, которые обеспечивали бы соблюдение необходимых нормативов, определенных ЦБ России и гарантирующих еголиквидность.

Одна из особенностей российских коммерческих банков заключается в том, что их деятельность, несмотря на формальную специализацию, носит в большинстве случаев универсальный характер. Это определяет в целом схожесть палитры услуг, а также определяет выбор структуры управления банком. Итак, банк - коммерческое учреждение, являющееся юридическим лицом, которому в соответствии с Законом о банках и на основании лицензии (разрешения), выдаваемой Центральным банком РФ, пре-

доставлено право привлекать денежные средства от юридических и физических лиц и от своего имени размещать их на условиях возвратности, платности и срочности, а также осуществлять иные банковские операции. Таким образом, функции банка заключаются в аккумуляции временно свободных средств и размещении их оптимальным образом, а также в содействии платежному обороту и трансформации рисков. Аккумуляция временно свободных средств предполагает привлечение вкладов всех видов (депозитов - срочных и до востребования, сберегательных вкладев) и выпуск ценных бумаг (акций, облигаций и др.). Размещение средств в кредиты зависит от периода и способов кредитования (по договору, через покупку долговых обязательств, через принятие ответственности перед третьим лицом - гарантийный либо акцептный кредит). Последний способ фактически реализует трансформацию риска. Содействие платежам -выполнение платежных операций клиента, оплата переводов, чеков, векселей и других документов. Кроме того, банк выполняет операции по покупке и продаже валюты и фондовых ценностей, размещению акций и облигаций, хранению ценных бумаг.

Для удобства дальнейшего изложения материала воспользуемся следующей классификацией банковских операций. Активные операции, помимо кассовых, включают: 1) кредиты клиентам; 2) кредиты другим банкам; 3) депозиты в других банках. Пассивные операции содержат: 4) депозиты клиентов; 5) депозиты банков; 6) кредиты банков (в том числе Центрального). При этом операции 1, 2 и 6 относятся к ссудным, а операции 3, 4, 5 - к депозитным. Размещение средств на резервном счете в ЦБ РФ и размещение средств на корреспондентских счетах в других банках являются также депозитными операциями. В то же время операции 1,2 и 6 могут быть классифицированы на краткосрочные, среднесрочные, долгосрочные и онкольные.

В соответствии со ст. 5 Федерального закона «О банках и банковской деятельности» за банками закреплено право производить следующие операции и сделки*:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных в п. 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий.

Кредитная организация помимо перечисленных в части первой настоящей статьи банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права пользования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом пожнхшору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных услуг.

Кредитная организация вправе совершать иные сделки в соответствии с законодательством Российской Федерации.

Все банковские операции и другие сделки производятся в рублях, а при наличии соответствующей лицензии Банка России — в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются Банком России в соответствии с федеральными законами.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью.

В целом банковские услуги носят массовый характер и могут быть весьма разнообразны. Среди них: расчетно-кассовое обслуживание, открытие и ведение счетов, трастовые операции, срочные депозитные вклады, депозитные вклады с графиком расходования, депозитные сертификаты, сберегательные сертификаты, кредитование предприятий (с различными видами кредитования), рефинансирование, учет векселей, выпуск банковских векселей, открытие корреспондентских счетов, инкассация, валютное обслуживание (расчетно-кассовое обслуживание, проведение банковских расчетов по экспортно-импортным операциям, купля-продажа свободно конвертируемой валюты, открытие счетов типа ЛОРО-НО-СТРО, хранение ценностей, консультационные услуги, страховые операции валютных и кредитных рисков, операции по резервированию ссуд, операции с ценными бумагами).

К новым услугам можно отнести открытие филиалов или мини-отделений, выполняющих весь комплекс банковских операций прямо на территории предприятия. Эту услугу оказывает, например, Мосим-портбанк. Новыми видами услуг являются также выполнение заказов на покупку производственных объектов в целом или по частям, разработка инвестиционных проектов с оплатой по конечному результату

после инвестирования, их финансирование на основе собственных рублевых и привлеченных инвалютных ресурсов; поиск зарубежного инвестора для организации совместного производства или создание предприятия с иностранными инвестициями, аудит соискателя инвестиций для оценки финансовой состоятельности имеющегося инвестиционного проекта (бизнес-плана). Такие услуги оказывает акционерный коммерческий банк "Церих".

Несмотря на достаточно стабильную номенклатуру банковских услуг, их реализация в виде последовательности технологических этапов и приемов может различаться.

Сравнивая работу различных банков и оценивая возможность автоматизации их деятельности, приходится констатировать практическое отсутствие унификации и стандартизации банковских технологий. Технологии выполнения одноименных банковских операций отличаются в различных банках, наблюдается несоответствие целей и функций для одноименных автоматизированных участков, разнообразие в технологии документирования одноименных операций, различие форм отчетности, периодичности их представления на разных участках управления в связи со специализацией работников. Это привело к появлению на рынке большого количества программных средств, обеспечивающих частичную автоматизацию банковской деятельности. Но со временем пестрота разработок БИС пошла на убыль, а наиболее эффективные системы стали интегрироваться и широко тиражироваться. Фирмы, имеющие разветвленную структуру и закупающие интегрированные системы, распространяют их на все свои филиалы. «Эффект массы» для некоторых систем привел к признанию их элементов стандартными.

Многообразие оказываемых банком услуг и связанных с ними банковских технологий, особенности организации управления и отсутствие единой концепции автоматизации банковской деятельности обусловили появление на нашем рынке большого количества разнообразных банковских программных продуктов различных производителей, среди которых: Минибанк ("Система"), АБТ NOVT, VIMCOM, Диасофт, БИСквит, ДОРА, INFA, ЛЭК-банк, MIM-банк, OPTIMUM, 1RISAB SB, Операционный день (АО/NEST), БАНКИР, ЭЛЬБРУС, САДКО, DACOMS-Bank, Програм-Банк, CANOPUS MAKROBank, «Коммерческий банк» (СВАК-Банк), DKM-интербанксервис Ltd., Меркурий СОФТ, КОНЕКО Лтд., РСРК, КАРАМ-БА, Финтех, «Операционный день банка» г. Тула, «Операционный день банка» А/О ЭЛОРТ, СИС-Банк (ТОО «Союзконтракт»), "Ведение лицевых счетов в коммерческом банке" (ХлебоБанк).

Анализ этих продуктов российского рынка показывает, что практическое выделение подсистем и задач в интегрированных БИС учитывает их группировку одновременно по трем признакам: управленческая структура, трансформация ресурсов и функции управления. При этом часть задач реализуется различными технологиями, распределяется между различными АРМ и не повторяется, а некоторые задачи становятся функциональ-

но избыточными и оформляются при разработке в виде некоторых универсальных технологий, структурно выполненных в форме перемещаемых блоков, одновременно присутствуя в нескольких АРМ и соответствующим образом настраиваясь.

В большинстве БИС банковская технология оказывается жестко встроенной в программный продукт. Поэтому пользователь не имеет возможности отклоняться от нее, пользуясь меню, и всегда следует по пути запрограммированного диалога, корректность которого зависит практически полностью от разработчика. При этом различные продукты имеют разнуш» степень их технологической адаптации и в большинстве. случаев тагая настройка производится специалистом в процессе инсталляции. Обычно таким специалистом является представитель разработчика, реже - банковский технолог (администратор) автоматизируемого учреждения.

Мера функциональной избыточности определяется особенностями управленческой структуры, принятой в банке. При этом ряд управленческих задач зачастую не выделяется в самостоятельные, как, например, вся группа задач маркетинга. Это можно объяснить неразвитостью банковских систем управления и нежеланием небольших, небогатых банков тратить деньги на дорогостоящие маркетинговые исследования.

Нужно отметить и тот факт, что во многих БИС автоматизированы лишь самые основные, наиболее важные с точки зрения разработчиков системы, задачи. Это может быть мотивировано отсутствием некоторых услуг: факторинга, лизинга, карточных услуг (или элементов оргструктуры, например), но есть управленческие задачи, решаемые в любом банке и, как правило, отсутствующие в большинстве отечественных БИС, например автоматизированный анализ качества кредитного портфеля, прогнозирование и планирование кредитных ресурсов.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 695; Нарушение авторских прав?; Мы поможем в написании вашей работы!