КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фьючерсный контракт — это стандартное соглашениемежду двумя сторонами как по условиям будущей поставки, так и но базисному активу, который разрешен биржей к торговле

|

|

|

|

Биржа разрабатывает условия контракта, которые являются стандартными для каждого конкретного вида актива кроме цены. Поскольку условия контракта одинаковы для всех инвесторов, для них существует высоколиквидный вторичный рынок. Организуя этот рынок, биржа формирует институт дилеров, которым предписывает «делать рывок» на постоянной основе, но соответствующим контрактам. При этом инвестор уверен, что всегда сможет купить или продать фьючерсный контракт, т.е. в последующем ликвидировать свою позицию путем заключения офсетной или обратной сделки.

«Купить» фьючерсный контракт — это значит взять на себя обязательство принять от биржи первичный актив и, когда наступит срок исполнения контракта, уплатить по нему бирже в соответствии с установленным ею порядком для данного контракта.

«Продать» фьючерсный контракт — это значить принять на себя обязательство поставить (продать) бирже первичный актив, когда наступит срок исполнения контракта, и получить за него от биржи соответствующие денежные средства согласно цене продажи данного контракта.

Фьючерсный контракт, заключенный с целью поставки по нему какого-либо биржевою актива, есть форвардный контракт. Фьючерсный контракт имеет своей целью получение положительной разницы в ценах от операций по его купле-продаже независимо от лежащего в его основе реального биржевого актива, включая любой абстрактный.

Существенным преимуществом фьючерсного контракта является то, что его исполнение гарантируется расчетно-клиринговой палатой. Заключая контракт, инвесторам нет необходимости выяснять финансовое положение своего партнера. Однако при заключении контракта расчетная палата предъявляет ряд требований к вкладчикам. При открытии позиции инвестор как с «длинной», гак и с «короткой» позицией обязан внести в качестве залога на счет брокерской компании некоторую сумму денег. Данная сумма носит название первоначальной маржи, а счет, на который вносится залог, называется маржевым счетом. Минимальный размер маржи устанавливается расчетной палатой на основе прошлого опыта, т.е. исходя из наблюдавшихся максимальных дневных отклонений цены актива. Брокер может также потребовать от своего клиента внести маржу в большей сумме. Расчетная палата устанавливает и нижний уровень маржи.

По итогам каждого дня торговли контрактами расчетная палата производит перерасчет позиций инвесторов, переводит сумму выигрыша со счета проигравшей на счет выигравшей стороны, а также корректирует позиции сторон по фьючерсным контрактам или ограничивает общее их число.

2.3. Краткосрочный процентный фьючерс.

Первичным рынком (физическим, реальным) для краткосрочных процентных фьючерсных контрактов является рынок банковских депозитных процентных станок на срок до одного года.,

Краткосрочный процентный фьючерсный контракт - это фьючерсный контракт, в основе оценки которого лежит краткосрочная процентная ставка определенной облигации, выпущенной в обращение на срок до одного года.

Краткосрочный процентный фьючерсный контракт — это стандартный биржевой договор о купле-продаже краткосрочного процента на базе индексной цены финансового инструмента и определяемой в виде:

100-r,

где г — доходность финансового и инструмента, лежащего в основе контракта, в процентах.

Процент, как и индекс, это просто число, купля - продажа которого не имеет реального смысла, поскольку вместо поставки при оценке доходности рассматривается разность цен в денежной форме.

Как правило, стандартная форма краткосрочного фьючерсного контракта содержит:

• цену фьючерсного контракта или индекс, равный разности между цифрой сто и процентной ставкой, равной дисконтной от продаваемой ценной бумаги;

• стоимость фьючерсного контракта или, пену, установленную биржей, т.е. сумму денег, например, 800 тыс. долларов или 720 евро и т.д.;

• минимальное изменение цены контракта на один базисный «меряемый main:

• минимальное изменение стоимости контракта. Определяется путем умножения стоимости фьючерсного контракта на минимальное изменение цены и относительное время жизни контракта. Например, стоимость контракта — 0,5 млн дол. США, таг — 0,01% или 0,0001, относительное время жизни 3-х месячного контракта — 3/12 или 0,25. Тогда минимальное изменение стоимости контракта равно 0,5 млн дол. 0,0001 • 0,25 - 12,5 дол.;

• период поставки — физическая поставка отсутствует. При этом передача определенной суммы денег из рук в руки не происходит. Если контраст не закрывается офсетной сделкой до истечения срока его действия, то в последний торговый день месяца происходит закрытие контракта по биржевой расчетной цене. Расчеты по контракту осуществляются на следующий рабочий день последнего торгового дня;

• биржевую расчетную цену — трехмесячную ставку на депозиты в соответствующей валюте на наличном рынке последнего рабочего дня.

2.4. Валютные фьючерсы.

Первичным рынком для фьючерсных контрактов на валютный курс является организуемый банками со специализированными спикерами рынок биржевой или внебиржевой рынок иностранных валют. Как правило, курсы валют приравниваются к 1 дол. США. Фьючерсный валютный контракт — это договор купли-продажи определенного вида валюты в конкретный день в будущем по курсу установленному в момент заключения контракта.

Фьючерсные контракты на валюту вне зависимости от места их заключения (на бирже или вне биржи) оцениваются на основе принципа паритета процентных ставок и валютного курса. Представляет особый случай определение фьючерсной цены. Для лучшего понимания формирования процентных ставок и курса рассмотрим гипотетический пример.

Пример. Представьте себе, что вы планируете в будущем году посетить Америку и Францию. Для поездки в эти «раны необходимо накопить определенную сумму денег в течение года. Процесс накопления денег для поездки можно свести к приобретению долларов США и евро но мере появления в кошелке свободных денег. Зная о возможностях помещения денег на валютный счет в банке, вы открываете его и кладете на год имеющиеся деньги. По окончании годичного срока можно получить номинал и проценты в долларах. Если при этом курс доллара будет расти более высокими темпами, т.е. давать больший доход но сравнению с евро, то вы предпочтете расчет долларами и наоборот, если евро будут приносить больший доход, то вы приобретете евро.

Посмотрим, что произойдет с инвестированным долларом. Стратегия, связанная с инвестированием доллара в безрисковые бумаги США с доходностью Rus. принесет через год денежные средства в размере 1 дол. (1 + Rus). Стратегия, связанная с инвестированием долларов во французские безрисковые бумаги с доходностью R∫∫ при обменном спотовом курсе и фьючерсной цене, принесет через ВОД сумму в долларах в размере (1 дол./Ps)(1+ R∫∫ ) P∫, где Ps и P∫ — выражены в долларах за евро. Поскольку стоимость, полученная в результате этих стратегий, одинакова и составляет 1 доллар, то выплаты но ним должны быть одинаковыми:

1 дол х (1+ Rus) = (1 дол./Ps)(1+ R∫∫ ) P∫, (2.1)

Фьючерсную цену франка можно получить из уравнения (2.1). представив ее как уравнение паритета процентной ставки и курса:

P∫ = Ps│(1+ Rus)/ (1+ R∫∫ ) │ (2.2)

Следовательно, если текущий обменный енотовой курс евро равен 1,166 дол,, а годичные безрисковые ставки в США и Франции равны соответственно 4 и 5 %, то годичная фьючерсная цена евро составит 1,154 (1,166 х 1,04/1,05).

Цена поставки составляет 0,012 евро (1,154 дол. - 1,166 дол.). Чистая выгода от владения или цена поставки составит 0,012 евро. В общей форме цену поставки фьючерсного контракта на валюту можно определить по следующей формуле:

Поставка = P∫ = Ps│(Rus – Rs)/ (1+ Ru) │ (2.3)

где Ru — безрисковая ставка для рассматриваемой иностранной валюты.

Можно показать, что фьючерсная цена будет меньше текущей спотовой цены, когда цена поставки отрицательна. Напротив, фьючерсная цена будет больше текущей спотовой цены, когда цена поставки положительна.

Таким образом, причина отклонения фьючерсных цен от слоговых заключена в различии безрисковых ставок в разных странах.

2.5. Долгосрочный процентный фьючерс.

Долгосрочные процентные фьючерсы - это стандартные фьючерсные контракты, в основе которых лежат долгосрочные, как правило, государственные ценные бумаги (облигации, обязательства), выпушенные в обращение со сроком погашения несколько лет (обычно на 10 и более лет) с фиксированным ходом.

Как правило, стандартная форма долгосрочного контракта содержит:

• цену фьючерсного контракта, устанавливаемую в процентах от номинальной стоимости облигации, ценной бумаги, лежащей в ее основе;

• размер (стоимость) фьючерсного контракта, включающий номинальную стоимость ценных бумаг, разрешенных к поставке. Например, облигации стоимостью 100 тыс. долларов при купонном доходе в 8-10 % годовых;

• период, на который заключается контракт - обычно составляет три месяца;

• постанку по контракту — как правило, это физическая поставка по контракту ценной бумаги, неликвидированной до конца срока его действия. Поставка производится отбираемыми биржей видами ценных бумаг, у которых выплата поминала начинается не ранее, чем через определенное число периодов времени (кварталов) от установленной даты с соответствующей купонной ставкой или коэффициентом конверсии. Коэффициент конверсии или коэффициент приведения — это коэффициент, который приводит цену поставляемой облигации на первый месяц поставки к такому уровню, чтобы ее доходность до погашения удовлетворяла заявленной в условиях выпуска. Таким образом, облигация или казначейское обязательство, поставляемые по контракту, будут соответствовать доходности до погашения. Коэффициент конверсии рассчитывается биржей до начала торговли контрактом. Он остается постоянным для соответствующей облигации на протяжении всего срока действия контракта. При определении коэффициента остающийся срок до погашения облигации определяется в меньшую сторону до целых трех месяцев.

Как правило, на развитом фондовом рынке продается и покупается сразу много различного вида облигаций, отличающих от друга номиналом, сроком обращения, датами выпуска и погашения, купонным доходом. Вместе с тем, при всех одинаковых требованиях к облигациям существуют некоторые различия, делающие их привлекательными для одних инвесторов и сдерживающие их приобретение другими.

Для каждого конкретного месяца поставки биржа заблаговременно устанавливает и публикует перечень облигаций с различными купонными ставками и "датами погашения, которые могут быть поставлены в случае, если стороны, контракта пожелают его исполнить.

Цена, по которой может быть поставлена облигация, рассчитывается по следующей формуле:

( 2.4 )

( 2.4 )

Начисленные проценты - это проценты, которые причитаются продавцу контракта за тот же период времени, который "прошел с момента дня поставки и оплаты предыдущего купона. Например, при купонном доходе, равном 10000 дол. или 10%, продавец облигации через 30 дней после оплаты последнего купона должен получить:

10000/365 х 30- 821.92 дол.

Продавец имеет право выбора той или иной облигации. Вместе с тем, он остановит свой выбор на облигации, которая обойдется ему дешевле всех остальных, т.е. на облигации, для которой разность:

(2.5)

(2.5)

т.е. будет минимальной.

Разница между ценой покупки и ценой поставки (2.4) будет доходом продавца контракта.

При определении фьючерсной цены облигации с купонными выплатами используется следующее уравнение:

F=(S-J)*(1+r)T, (2.6)

где S - полная цена облигации в момент заключения контракта; J— приведенная стоимость купона.

2.6. Волоктильность фондового рынка.

С целью исключения чрезмерной спекуляции на фьючерсных контрактах и усиления системы гарантий исполнения сделок биржа устанавливает по каждому виду контракта лимит отклонений фьючерсной цены текущего дня от котировочной цены предыдущего дня. Как правило, лимитные отклонения (вверх и вниз) составляют 5 %. Это значит, что в ходе текущей торговой сессии фьючерсная цена, равная, к примеру, 100 руб., может колебаться от 95 руб. до 105 руб. Если фьючерсная цена выходит за границы данного интервала, то биржа приостанавливав г торги. Торговля контрактами может приостанавливаться как на небольшой промежуток времени в течение одного торгового дня, так и на несколько дней. Прекращение торговли контрактами на определенный срок влечет за собой снижение ценовых колебаний, предотвращение банкротств и уменьшение спекуляций, а также падение ликвидное:™ фьючерсных контрактов.

Иногда биржа может изменить ценовые границы или снять ограничения для месяца поставки товара по фьючерсному контракту. В связи с этим следует заметить, что лишь несколько процентов от общего базисного актива оканчиваются поставкой. Видимо, этим обстоятельством можно объяснить тот факт, что стоимость контракта в месяц поставки практически не отличается от оптовой цены, т.е. текущей рыночной цены актива.

Один и тот же биржевой актив имеет, как правило, разные цены на физическом (наличном, реальном) и на фьючерсном рынках. Основное отличие указанных рынков состоит в том, что на физическом рынке купля-продажа актива происходит в текущий момент времени, в то время как на фьючерсном рынке сделки могут состояться в течение определенного промежутка времени, составляющего порой от нескольких дней до трех лет.

Соответственно, в течение этого периода времени под воздействием спроса и предложения фиксируемая в контракте фьючерсная цена может вопреки ожиданиям инвесторов измениться. При заключения фьючерсного контракта фьючерсная нема может быть выше или ниже цены слот для данного актива. Ситуация, когда фьючерсная цена выше енотовой цены, называется контанго (премия). Ситуация, когда фьючерсная цена ниже цены слот, называется бэквардейшн (скидка).

Тема 3. Опционные контракты.

3.1. Покупка и продажа опциона.

Как уже отмечалось ранее, опционом называется стандартный контракт, в соответствии с которым одно лицо предоставляет другому лицу право купить определенный актив по определенной цене в рамках определенного периода времени, или предоставить право продать определенный актив по определенной цене в рамках определенного периода времени. Соответственно лицо, которое получило опцион и таким образом реализовало свое право, называется покупателем опциона или его держателем. Лицо, которое продало опцион и таким образом реализовало свое право, называют продавцом или подписчиком.

В мировой практике существует большое количество разно образных контрактов, имеющих черты опционов: индексные, валютные, фондовые и фьючерсные. Однако только по отношению к определенным инструментам (акциям, облигациям, индексам) используются термин «опционы», что дословно переводится как выбор.

Таким образом, существует два вида опционов: опцион на

покупку или, если пользоваться англоязычной терминологией,

опцион «колл» (call option), который дает его держателю право купить актив; опцион на продажу или опцион «пут» (putoption).

В дореволюционной России на биржевом языке такие контракты назывались соответственно «с премией на прием», или «с предварительной премией», и «с премией на сдачу», или «с обратной премией». В дальнейшем при изложении материала мы будем оперировать понятиями опциона «колл» и «пут».

С точки зрения сроков исполнения, как уже отмечалось, опционы подразделяются на два типа: американские и европейские. Американский опцион может быть исполнен в любой день до срока истечения контракта, или в этот день. Европейский только в день истечения срока контракта. Большая часть контрактов, заключаемых в мировой практике, относятся к американским опционам. При этом названия опционов не имеют отношения к географическому месту совершения сделок.

Опционы разделяются на классы и серии. Классом принято называть совокупность всех опционов, в основе которых лежат одни и те же базовые акции. При этом опционы на покупку и опционы на продажу образуют отдельные классы, определяемые: компанией, акции которой участвуют в сделке; ценой исполнения или ценой «страйк»; датой истечения (expimiiondaie).

Серия представляет собой множество опционов из данного класса с одинаковыми ценностями «страйк» и сроками исполнения. Формально серия может состоять из одного опциона. Однако, как правило, число опционов превышает спрос, поэтому при каждой покупке администрация биржи путем жребия решает, на счет какого именно поставщика отнести очередную продажу. Причем при постоянстве классов серии могут меняться, т.е. их количество может либо уменьшатся, либо увеличиваться.

Новые серии выпускаются обычно первого числа каждого месяца, а срок их может истекать в зависимости от условий контракта через 3,6 и 9 месяцев, в последний день месяца, за которым следует еще два календарных торговых дня. В ряде случаев для активно продаваемых акций могут вводиться опционы сроком действия только в один или два месяца.

Несмотря на стандартные в биржевой торговле сроки опционов, покупатели последних в силу их перепродажи стремятся к приобретению опционов с более коротким чем 3 месяца остающимся сроком исполнения В действительности можно купить любой новый опциона смену истекшему девятимесячному и тем самым продлить условия контракта.

Функцию цены контракта выполняет прямая, которую покупатель опциона уплачивает его продавцу за свое право выбора: исполнить опцион, если это ему выгодно, или отказаться от его исполнения, если это принесет покупателю убыток.

Иногда компания-эмитент объявляет о продаже дополнительных акций старым акционерам. Последние в свою очередь могут перепродавать свои нрава. Выпуск прав влечет за собой снижение курса уже действующих акций. Теоретический курс рассчитывается по формуле:

(3.1)

(3.1)

гдеХ - число льготных акции, которые можно приобрести, имея одну старую акцию; Y — цена льготных акций; С - цена старых акций.

Например, курс старых акций составлял 100 дол. Компания объявила дополнительный выпуск с правом на покупку 1 новой акции по цене 50 дол. и соотношение - одна новая на одну старую. Согласно формуле (6.1) теоретический курс составит

(50 + 100)/2-75дол.

Соответственно этому новому курсу устанавливается новый размер контракта, который рассчитывается по формуле:

(3.2)

(3.2)

В нашем примере новый размер контракта будет равен 133 акциям (100/75 х 100).

Как было сказано ранее, контракты на опционы могут заключаться как на свободном рынке (вне биржи), так и на бирже. При этом биржевая торговля обычно оперирует партиями в 1000 акций, но возможна также и торговля меньшими партиями, например 100.

Акции по которым разрешается заключение биржевых опционов как правило являются наиболее ликвидными.

Биржевые опционы могут включать в себя продажу определенного количества одинаковых партий (но 100 акций), из которых лишь часть будет приобретена.

Необходимо особо подчеркнуть, что внутри опционов на покупку и продажу акций «колл» и «пут» существуют три вида различных опционов, каждый из которых имеет присущие ему особенности. К ним следует отнести:

• внутренние опционы;

• рыночные опционы;

• внешние опционы.

Внутренние опционы имеют цену исполнения ниже деиста рыночной цены базовых акций для опциона «колл» и выше рыночной цены для опциона «пут». Это означает что покупатель такого от немедленно воспользоваться своим правом и получить чистый доход. Однако если учесть, что каждый участник торговли опционами заинтересован в выгодных сделках, то премия по внутренним опционам всегда перекрывает казанную разницу цен. Например, опцион «колл» с ценой исполнения 210 дол. за акцию при рыночной цене акций 240 дол. в зависимости от спроса и предложения, а

также возможного роста акций в ближайшие 6 месяцев может иметь премию 35, 40, 60 дол.

В от ношении таких опционов действует понятие внутренняя цена. Она равна разнице между рыночной ценой и ценой исполнения. В нашем примере она составляет 30 дол. (240-210 дол.). Внутренняя цена может быть самой разной и ее соотношения не регулируются какими-либо правилами.

Рыночные опционы имеют центу исполнения, равную или очень близкую к курсу базовых акций на момент продажи опциона.

Например, опцион «пут» по пене исполнения 210 дол. с премией 17 дол. при рыночной цене 215 дол. или опцион «колл» по цене «страйк» 250 дол. с премией 14 дол. при рыночной цене 246 дол.

Внешние опционы характеризуются тем, что их цены исполнения значительно выше курса базовых акций при опционе «колл» и значительно ниже для опциона «пут». Например, опцион «кодл» с ценой исполнения 290 дол. с премией 8 дол. при

рыночной цене 260 дол.

Нетрудно заметить, что премия в каждом из указанных опционов изменялась в меньшую сторону: от самой большой во внутреннем опционе до наименьшей - во внешнем, и это не случайно, поскольку каждый из приведенных видов опционов отражает зависимость между ценой контракта и риском. Так, например, большая цена и малый риск относятся к внутренним.

3.2. Характеристика опционного контракта.

Торговля на биржах новыми опционами открывается через каждые три месяца. К биржевой торговле могут бы допущены только те опционы, в основе которых лежат отобранные администрацией биржи базовые акции. Компании, чьи акции могут быть проданы или куплены, не должны иметь в течение определенного срока нарушений по выплате дивидендов и, кроме того, должны котироваться на фондовой бирже не менее двух лет. Существуют также требования к размерам самой компании. После начала торговли могут предлагаться новые опционы на тех же условиях, но с другими ценами исполнения. Это происходит в том случае, если курс акции компании-эмитента возрастет или понизится и при этом выйдет за пределы первоначального интервала.

Торговля опционами может происходить также и вне бирж, на так называемом внебиржевом или свободном рынке. Здесь нет каких-либо стандартов и ограничений, за исключением тех, которые касаются общих норм и правил, установленных федеральными органами на сделки с цепными бумагами и работу брокерско - дилерских фирм. Размер опционного контракта завитис от согласия сторон, однако чаше всего используется торговая единица, равная 100 акциям. Причем акции могут входить или не входить в число допущенных к биржевой торговле, т.е. это могут быть акции, сделки с которыми осуществляются только вне бирж. При этом они должны иметь официальный зарегистрированный статус.

Другой немаловажной особенностью внебиржевого фондового рынка является возможность включать в контракт любые дополнительные условия и тем самым находить компромисс между продающими и покупающими сторонами.

Внебиржевой рынок жестко связывает стороны, заключающие опционные контракты, не представляя им возможности изменить первоначальные условия. Во многом это связано с компьютеризованной системой, которая не предусматривает возможных маневров сторон при анализе условии контракта. С другой стороны, при всех преимуществах внебиржевого рынка он, в отличие от биржевой торговли, требует большего времени на сделку. Видимо, этим можно объяснить тот факт, что посреднические услуги на внебиржевом рынке оказываются в 1,5-2,5 раза выше, чем на бирже.

Завершая освещение в основном зарубежного опыта торгов- т опционами, необходимо отметить, что рынок опцион.

находится в стадии развития, торги ведутся по акциям всего лишь 10-15 эмитентов. Основными препятствиями на его пути являются:

§ несовершенство законодательной базы. В законе РФ «О рынке ценных бумаг» отсутствует упоминание об опционах»;

§ отсутствие квалифицированных кадров, способных работать на рынке опционов;

§ отсутствие залогового обеспечения;

§ несовершенство налогового законодательства, в соответствии с которым налоги от торговли опционами значительно превышают доходы.

Mжду тем торговля опционами представляет огромный интерес для зарубежных и отечественных трейдеров. Не случайно ряд зарубежных компаний заинтересованы в оказании консультационной помощи, с тем, чтобы создать технологически отлаженный и юридически зафиксированный механизм опционной

торговли.

В приведенной ниже таблице показаны основные показатели торговли опционами (табл. 3.1).

Таблица 3.1

Показатели биржевой и внебиржевой торговли опционами

| Показатели | Биржа | Внебиржевой рынок |

| 1. Типы опционов | Па покупку, на продажу, комбинации | На покупку, на продажу. комбинации, дополнительные условия |

| 2. Цена «страйк» | Должна оканчиваться наО, 2,5 или 5 (в д* Цена новых серий вводится по специальным правилам | Любая по договоренности сторон |

| 3. Срок жизни | 3,6,9 месяцев | Любой в пределах 9 месяцев по догово- |

| 4. Начато действия | Начало месяца | ренности сторон Любая дата |

| 5. Продление | Не допускается | /Допускается с согласия подписчика |

| 6. Ограничения на куплю-продажу опционов с данными | Устанавливаются адми-н!Iстранней биржи (обычно 1000 опцион- | Отсутствуют |

| базовыми акциями | ных контрактов на | i |

| одним лицом | вид сделок) | |

| 7. Торговая единица | 1000, реже 100 акций | Любая, однако на практике чаще всего применяется 100 акций |

| 8. Акции, допускаемые к опционам | Подлежат специальному отбору (в США их количество на начало 1990 гг. ©оставляло | Любые |

| немногим более 200) | ||

| 9. Вторичный рынок Очень активен | Весьма ограничен; | |

| (перепродажа) | соответствующие предложения делаются через специальные газетные объявления | |

| 10. Гарант выиолне- Клиринговая | Брокерская фирма- | |

| вия контракта | корпорация (центр), функционально связанная с биржей | эссаит |

| 11. Информация | Представляется • | Публикуется в печати |

| о текущих ценах | в дневных отчетах | В виде индикативных |

| о биржевых сделках | цен | |

| 15. Плата | Умеренная | Высокая |

| за брокерские услуга по сделкам | ||

| 16. Налогообложение Осуществляется по общим правилам | ||

| доходов по сделкам |

3.3. Опционные стратегии.

Сделки с опционами в сочетании с самими акциями позволяют создавать всевозможные стратегии. При этом одинаковым доходам могут соответствовать различные степени риска и наоборот. При одном и том же риске расходы могут существенно различаться. В условиях меняющейся рыночной ситуации всегда возникает задача минимизации ошибок, приводящих к снижению доходности инвестиций, а порой и полной потере вложенного капитала. Вместе с тем, ответа на вопрос: как, совершая срочные сделки на фондовом рынке и распределяя деньга.между различными ценными бумагами, быть постоянно в выигрыше? — к сожалению, не знает никто. Справедливости ради, надо отметить, что существует множество правил, соблюдение которых может значительно уменьшить вероятность потери денег. Однако при этом следует помнить, что любая взятая за основу апробированная на практике стратегия требует соответствующей «привязки» к конкретным условиям рынка. И лишь используя падежную информацию о состоянии рынков ценных бумаг и стратегию, не вызывающую сомнении, можно рассчитывать на успех.

Опционные стратегии можно разделить на следующие основные группы:

• простые;

• спрэд;

• комбинированные:

• синтетические.

Простые стратегии — это открытие одной позиции, т.е. покупка или продажа опционов «колл» пли «пут».

Спрэд - это портфель опционов, состоящий из опцион одного вида, на одни и те же активы, но с разными ценами исполнения и (или) датами истечения. Причем одни из них являются длинными, а другие — короткими, В свою очередь спрэд

подразделяется на вертикальный (цилиндрический или денежный), горизонтальный и диагональный.

Вертикальный спрэд в свою очередь может объединять опционы с одной и той же датой истечения контрактов, но с различными иенами исполнения и наоборот.

Например:

• продажа опциона «колл» («пут») и покупка опциона «колл>> («пут») с одинаковой датой исполнения, но цена исполнения продаваемого опциона больше, чем цена исполнения покупаемого опциона;

• продажа опциона «колл» («пут») и покупка опциона «колл» («пут») с одинаковой датой исполнения покупаемого опциона.

Горизонтальный (календарный) спрэд состоит из опционов с одинаковыми ценами исполнения, но с различными датами истечения контрактов именно:

• продажа краткосрочного опциона «колл» («пут») и покупка долгосрочного опциона «колл» («пут») или продажа опциона «колл» («пут») и покупка опциона «колл» («пут») с одинаковой ценой исполнения. При этом дата исполнения продаваемого опциона ближе, чем дата исполнения покупаемого опциона;

• продажа долгосрочногоонциона «колл» («пут») и покупка краткосрочного опциона «колл» («пут») с одинаковой ценой исполнения. При этом дача исполнения продаваемого опциона дальше, чем дата исполнения покупаемого опциона.

Диагональный спрэде троится на основе опционов с различными ценами исполнения и сроками истечения контрактов. Например;

• цена исполнения продаваемого опциона выше цены исполнения покупаемого опциона, адата исполнения продаваемого опциона раньше даты исполнения покупаемого опциона;

• цена исполнения продаваемого опциона выше цены исполнения покупаемого опциона, а дата исполнения продаваемого опциона дальше даты исполнения покупаемого опциона;

• цена исполнения продаваемого опциона ниже цены исполнения покупаемого опциона, а дата исполнения наступает раньше даты исполнения покупаемого опциона;

• пена исполнения продаваемого опциона ниже пены исполнения покупаемого опциона, а дата исполнения продаваемого опциона находится дальше даты исполнения покупаемого опциона.

Каждый из указанных видов спрэда имеет две разновидности: повышающуюся и понижающуюся. При создании, к примеру, повышающегося вертикального спрэда тот опцион, который приобретается, имеет более низкую цену исполнения по сравнению с тем опционом, который продается. А у повышающегося диагонального спрэда приобретаемый опцион имеет более низкую цену исполнения и более отдаленную дату истечения контракта по сравнению с тем опционом, который выписывается.

Комбинированные стратегии - это одновременная покупка (продажа) опциона «колл» и опциона «пут» на один и тот же актив.

Синтетические стратегии - это одновременное открытие противоположных позиций на разные виды опционов с одним и тем же активом.

3.4. Оценка стоимости опциона.

Стоимость опциона непосредственно связана со стоимостью базисного актива акций. Эта связь становится наиболее очевидной непосредственно в период истечения опциона. Для выявления этой связи воспользуемся такими понятиями, как внутренняя и временная стоимость опциона. Под внутренней стоимостью

опциона, понимается разница между рыночной ценой актива и ценой исполнения или ценой «страйк».Если цена исполнения больше или равна рыночной цене актива, то внутренняя стоимость опциона равна нулю, т.е. чистый выигрыш не является для покупателя опциона привлекательным. Указанную зависимость можно записать в виде:

внутренняя = рыночная — цена исполнения (3.3)

Временная стоимость опциона при одном и том же сроке исполнения может существенно отличаться: по мере завершения опциона уменьшаться, в начальный момент времени может быть максимальной. Для покупателя опциона, занявшего длинную позицию, каждый день действия опциона сокращает возможность с выгодой для себя его реализовать. Продавцу же ситуация удешевления опциона весьма выгодна, поскольку он, продав его первоначально за одну цену, с приближением срока действия опциона может выгодно его выкупить. Разница между ценой продажи и покупки является прибылью продавца.

(3.4)

(3.4)

В 1973 г. американскими профессорами Фишером Блэком и Майроном Шоулзом была опубликована статья, в которой авторы предлагали расчет стоимость и (теоретической премии) опциона «колл» при большом числе возможных стоимостей актива (больше, чем два), часть из которых может быть ниже цены исполнения опциона.

Действительная стоимость опциона «колл» зависит от пяти переменных, к которым следует отнести:

• рыночную стоимость обыкновенной акции Ра;

• иену исполнения опциона Е;

• продолжительность времени до даты истечения Т;

• ставку без риска R;

• риск обыкновенной акции а.

Каждая из указанных переменных по-разному оказывает влияние на действительную цепу опциона «колл». Так, чем выше

Зная действительные цены опционов «колл» и «-нут», с целью получения максимального дохода можно построить различные их стратегии.

Тема 4. Характеристика контрактов.

4.1. Хеджирование (страхование) рисков.

Как уже отмечалось выше, целью хеджирования является биржевое страхование риска и соответственно ценовых потерь на рынке. Для минимизации риска участник биржевой торговли может застраховать свой товар и тем самым избавиться от возможного влияния рыночных ситуаций при продаже или покупке какого-либо товара (актива). Механизм хеджирования состоит в том, чтобы перенести риск изменения цены с лица, осуществляющего хеджирование (хеджера), налицо, занимающегося спекуляцией (спекулянта).

Надо отметить, что хеджирование невозможно без биржевой спекуляции, которая также несет в себе элемент риска, который спекулянт стремиться минимизировать. При этом в отличие от хеджеров спекулянты стремятся занимать такие позиции на биржевом рынке, чтобы не иметь дело с реальным товаром (активом).

Рассмотрим ряд позиций хеджеров на рынке фьючерсных контрактов.

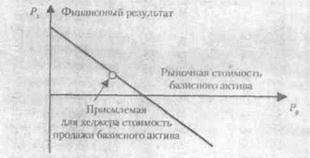

Если хеджер страхует поставку базисного актива по определенной цене, то его финансовый результат будет складываться от двух операций:

• продажи базисного актива по рыночной стоимости:

• продажи фьючерсного контракта (рис. 4.1).

Рыночная стоимость финансового актива Р0 (рис. 4.1) определяет уровень рентабельности деятельности хеджера. Продавать актив нижеуказанного уровня хеджеру невыгодно.

Если участник срочного рынка продал фьючерсный контракт по цене Р1, (см. рис.4.2) и при том случае, когда на рынке стоимость базисного актива будет выше продавец все равно будет вынужден продать его по этой цене, получая при этом убытки.

|

Рис. 4.1 Финансовый результат от базисного актива в зависимости от его рыночной стоимости.

Рис. 4.1 Финансовый результат от базисного актива в зависимости от его рыночной стоимости.

Рис. 4.2. Финансовый результат от продажи фьючерских контрактов в зависимости от рыночной цены стоимости базисного актива.

При рыночной цене базисного актина ниже Р0 продавец фьючерсного контракта будет иметь финансовый выигрыш.

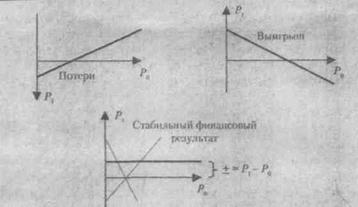

Финансовый результат от продажи базисного актива по рыночной стоимости и продажи фьючерсного контракта в целях страхования сделок могут быть представлены следующим образом (см. рис.4.3).

В результате хеджер, застраховав свою сделку по продаже базисного актива путем продажи фьючерсного контракта, обеспечил стабильный финансовый результат от всей операции равный (P1-P0). "

Хеджирование может быть полным и частичным (неполным)

Рис.4.3.. Финансовый результат продажи базисного актива

по рыночной стоимости и продажи фьючерсного контракта

в целях страхования

При полном хеджировании хеджер в случае страхования

базисного актива, продав контракт по цене, сложившейся на момент заключения сделки, ожидает момента поставки базисного актива. При этом хеджер страхует себя от возможного снижения цены на товар. Как было показано ранее, такая операция продажи контракта называется короткой операцией, а продавец контракта, становится в короткую позицию.

Если страхуется приобретение базисного актива, то производится покупка контракта. Покупатели контракта становятся в длинную позицию. Хеджер, находясь в длинной позиции, готов приобретать базисный актив и тем самым лишать себя потенциальной возможности увеличить прибыль в случае снижения стоимости базисного актива. Для хеджера, находящегося в короткой позиции, также возникают потенциальные финансовые потери в случае увеличения стоимости базисного актива. Понятно/что, поскольку речь идет о страховании своих доходов и расходов от продажи или покупки базисных активов, участники сделок готовы пожертвовать возможностями получения прибыли ради определенности условий сделок. Поэтому полное хеджирование предполагает пассивную стратегию.

Частичное хеджирование предполагает неполное страхование сделки, т.е. неполный учет рисков и их влияния на получение стабильного результата.

Надо отметить, что страхование инструментами фондовое го рынка является весьма сложным высокопрофессиональным видом деятельности, которая совмещает в себе не только поиск технологии, обеспечивающей эффект от страхования, но и учет всевозможных рисков, возникающих от изменения цены базисных активов и непосредственно ликвидности фьючерсов в будущем.

Действия спекулянтов на рынке срочных контрактов основываются на интуиции и опыте, наличии информации о состоянии экономики страны и политической, социально! ее стабильности. При этом спекулянты должны хорошо знать психологию игроков. Поскольку работа биржевого спекулянта относится к рискованным видам деятельности, необходимо постоянное обновление информации, получаемой из различных источников и доступными средствами.

Основываясь на операциях купли-продажи срочных контрактов, спекулянты могут использовать следующие тактические приемы:

• временной арбитраж;

• пространственный арбитраж:

• конверсионный арбитраж;

• краткосрочный арбитраж.

Временной арбитраж основывается на фундаментальном анализе, складывающейся ситуации и возможных тенденциях развития в среднесрочной и долгосрочной перспективе. Если результаты анализа свидетельствуют о возможном росте цен на рынке базисного актива, то, покупая срочные контракты, спекулянт играет на повышение. И наоборот, при возможном падении цен. спекулянт играет на понижение, продавая имеющиеся у него контракты.

Пространственный арбитраж основывается на том, что котировки контрактов на различных торговых площадках могут быть неодинаковые. Контракты продаются на той бирже, где их цена выше, а покупаются там, где ниже. Доход от арбитражной операции спекулянт получает от разницы цен.

Конверсионный арбитраж основывается на такой тактике игры, когда на рынке продаются контракты, стоимость которых выше равновесной на данный срок поставки указанного базисного актива, а покупаются те стоимость которых ниже.

При краткосрочном арбитраже сделки осуществляются в течение торговой сессии. Поэтому с одной стороны, невелика вероятность потерь, а с другой стороны, сложно предсказать, как поведут себя курсы в ближайшее время и соответственно определить стратегию поведения отдельных игроков.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 528; Нарушение авторских прав?; Мы поможем в написании вашей работы!