КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Местного самоуправления

|

|

|

|

ЛЕКЦИЯ 8. Экономическая основа

1. Понятие экономической основы местного самоуправления.

2. Муниципальная собственность: состав, порядок формирования.

3. Понятие и структура местного бюджета. Доходная и расходная части местного бюджета.

4. Бюджетный процесс на местном уровне.

Понятие экономической основы местного самоуправления. Экономическая основа местного самоуправления представляет собой совокупность правовых норм, закрепляющих и регулирующих общественные отношения, связанные с формированием и управлением муниципальной собственностью, средствами местных бюджетов, а также реализацией имущественных прав муниципальных образований.

Согласно ст. 49 Федерального закона 2003 г. «Об общих принципах организации местного самоуправления в Российской Федерации» экономическую основу местного самоуправления составляют:

1) находящееся в муниципальной собственности имущество (муниципальное имущество);

2) средства местных бюджетов;

3) имущественные права муниципальных образований.

Виды муниципального имущества, которые могут находиться в собственности поселений, муниципальных районов и городских округов (дифференцированно, с учетом вида муниципального образования), устанавливаются указанным Законом.

Закон устанавливает, что каждое муниципальное образование имеет собственный бюджет, определяет виды доходов и требования к расходам местных бюджетов, а также закрепляет механизм выравнивания бюджетной обеспеченности муниципальных образований, предоставления субвенций местным бюджетам на осуществление органами местного самоуправления отдельных государственных полномочий и другие вопросы формирования и исполнения местного бюджета.

Закон 2003 г. также определяет основные формы межмуниципального экономического сотрудничества.

Экономическую основу местного самоуправления характеризуют не только материальные ресурсы и финансовые средства, но и имущественные права, принадлежащие муниципальным образованиям как субъектам имущественных отношений, регулируемых нормами гражданского права (речь идет об отношениях, связанных с принадлежностью муниципального имущества, с переходом имущественных благ и т.д.).

Российское законодательство, регулируя общественные отношения, связанные с развитием экономических и финансовых основ местного самоуправления, закрепляя полномочия федеральных органов государственной власти и органов государственной власти субъектов Федерации в этой сфере, основывается на положениях Европейской хартии местного самоуправления (ст. 9), которая устанавливает, что:

– органы местного самоуправления имеют право в рамках национальной экономической политики на обладание достаточными собственными финансовыми ресурсами, которыми они могут свободно распоряжаться при осуществлении своих полномочий;

– финансовые ресурсы органов местного самоуправления должны быть соразмерны предоставляемым им Конституцией или законом полномочиям;

– часть финансовых ресурсов органов местного самоуправления должна пополняться за счет местных сборов и налогов, ставки которых органы местного самоуправления вправе устанавливать в пределах, определенных законом;

– финансовые системы, на которых основываются ресурсы местных органов самоуправления, должны быть достаточно разнообразными и гибкими, с тем чтобы следовать за реальным изменением издержек, возникающих при осуществлении местными органами своих полномочий;

– защита более слабых в финансовом отношении органов местного самоуправления требует ввода процедур финансового выравнивания или эквивалентных мер, направленных на корректировку последствий неравномерного распределения возможных источников финансирования, а также лежащих на этих органах расходов. Такие процедуры или меры не должны ограничивать свободу выбора органов местного самоуправления в пределах их собственной компетенции.

В широком смысле такую основу составляет местная экономика в целом, включая деятельность хозяйствующих субъектов, не находящихся в муниципальной собственности. Местное самоуправление опирается также на экономическую поддержку государства.

Схематично экономическую основу местного самоуправления можно изобразить следующим образом (см. схему 7).

|

Схема 7.Экономическая основа местного самоуправления

2. Муниципальная собственность: состав, порядок формирования. Муниципальная собственность признается и защищается государством наравне с иными формами собственности. Она представляет собой вид публичной собственности наряду с государственной собственностью.

Муниципальная собственность является материальным выражением муниципальной власти, призванной обеспечить основы жизнедеятельности населения муниципального образования.

Муниципальная собственность относится к обязательным атрибутам муниципального образования – данное положение следует из ст. 130 Конституции РФ, определяющей суть местного самоуправления как самостоятельное решение населением вопросов местного значения, владение, пользование и распоряжение муниципальной собственностью.

Муниципальная собственность является и объектом управления.

Местное самоуправление создается, в частности, именно для управления муниципальной собственностью в целях эффективного решения вопросов местного значения.

Таким образом, местному самоуправлению изначально присущ принцип самостоятельного управления муниципальной собственностью. Этот принцип закреплен не только в ст. 130 Конституции РФ, но и в ст. 132, устанавливающей, что органы местного самоуправления самостоятельно управляют муниципальной собственностью. Конституция РФ, закрепляя этот принцип, гарантирует невмешательство государственных органов власти в компетенцию местного самоуправления, включая управление объектами муниципальной собственности (ст. 12) и равную защиту муниципальной собственности наряду с иными формами собственности в нашем государстве.

На отношения муниципальной собственности распространяются общие правила гражданского законодательства.

Так, п. 1 ст. 215 ГК РФ в качестве первичного субъекта права муниципальной собственности определяет муниципальные образования, а значит – местные сообщества жителей, чью юридическую личность и персонифицируют муниципальные образования.

Местное население в сфере отношений муниципальной собственности выступает первичным собственником. Органы местного самоуправления могут быть определены как публичные собственники, т.е. как органы, которые не только осуществляют полномочия от имени первичного собственника, но и формулируют его интересы, отождествляют свое волевое усмотрение с усмотрением населения.

Федеральный закон 2003 г. «Об общих принципах организации местного самоуправления в Российской Федерации» в соответствии с Гражданским кодексом РФ устанавливает, что органы местного самоуправления от имени муниципального образования самостоятельно владеют, пользуются и распоряжаются муниципальным имуществом в соответствии с Конституцией РФ, федеральными законами и принимаемыми в соответствии с ними нормативными правовыми актами органов местного самоуправления (ст. 51 ФЗ № 131-ФЗ).

В собственности муниципальных образований может находиться имущество, предназначенное, во-первых, для решения вопросов местного значения; во-вторых, для осуществления переданных органам местного самоуправления отдельных государственных полномочий; в-третьих, для обеспечения деятельности органов, должностных лиц местного самоуправления, муниципальных служащих, работников муниципальных предприятий, учреждений.

В случае возникновения у муниципального образования права собственности на имущество, не предназначенное для вышеназванных целей, такое имущество подлежит перепрофилированию (изменению целевого назначения имущества) либо отчуждению. Порядок и сроки отчуждения такого имущества устанавливаются федеральным законом.

Виды муниципального имущества. Федеральный закон от 6 октября 2003 г. устанавливает в общем виде перечень объектов собственности поселений, муниципальных районов, городских округов (ст. 50).

Органы местного самоуправления осуществляют правомочия собственника в отношении муниципального имущества в рамках своей компетенции. Представительные органы местного самоуправления устанавливают порядок управления и распоряжения объектами муниципальной собственности, а исполнительные органы местного самоуправления, исходя из заданной нормативной программы непосредственно владеют, пользуются, распоряжаются этим имуществом.

Документом, удостоверяющим право муниципальной собственности на недвижимое имущество, является свидетельство о государственной регистрации права, выданное учреждением юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним. Документом, подтверждающим право муниципальной собственности на движимое имущество, является выписка из реестра муниципальной собственности.

Сведения о муниципальном имуществе, закрепленном за муниципальными организациями на праве хозяйственного ведения и оперативного управления, так же, как и о казенном имуществе, заносятся в реестр муниципальной собственности.

Представительные и исполнительные органы местного самоуправления имеют сложную природу, одновременно являясь и органами управления – субъектами публичного права, и учреждениями – субъектами гражданского права, прежде всего, имущественного оборота.

Таким образом, органы местного самоуправления в качестве органов публично-властного управления осуществляют полномочия собственников муниципального имущества, а в качестве учреждений – юридических лиц – полномочия оперативного управления в отношении имущества, которое они сами за собой закрепляют (либо которое закреплено за ними иным путем).

Органы местного самоуправления вправе участвовать в создании предприятий смешанной формы собственности.

Важным является также пополнение муниципального имущества новыми объектами. Одно из направлений этой работы – строительство жилья и социально-экономической инфраструктуры.

Органам местного самоуправления на территории своих муниципальных образований приходится взаимодействовать не только с предприятиями, учреждениями, организациями, находящимися в муниципальной собственности, но и с немуниципальными предприятиями, учреждениями, организациями. В этом взаимодействии можно выделить две сферы: сферу компетенции муниципальных образований и их органов местного самоуправления и сферу иных аспектов местной жизни и взаимодействия муниципальных и немуниципальных субъектов.

В первой сфере органы местного самоуправления вправе координировать участие любых расположенных на их территории предприятий, учреждений, организаций в комплексном социально-экономическом развитии своих муниципальных образований. В пределах собственной компетенции или переданной им в порядке наделения государственными полномочиями органы местного самоуправления определяют порядок и условия хозяйствования и иной деятельности любых субъектов.

Упорядочивая на территории своих муниципальных образований деятельность хозяйствующих и иных субъектов независимо от форм их собственности, органы местного самоуправления не вправе устанавливать ограничения хозяйственной деятельности предприятий, организаций, за исключением случаев, предусмотренных федеральным законодательством и законами субъекта РФ.

По вопросам, не входящим в компетенцию органов местного самоуправления, их отношения с предприятиями, учреждениями, организациями, не находящимися в муниципальной собственности, а также с физическими лицами строятся на основе договоров.

На формировании муниципальной собственности существенным образом сказывался процесс приватизации

В настоящее время организационные и правовые основы преобразования отношений собственности в нашей стране посредством приватизации государственного и муниципального имущества в целях повышения эффективности экономики регулируются Федеральным законом от 21 декабря 2001 г. «О приватизации государственного и муниципального имущества» (в ред. от 24 июля 2008 г.).

Под приватизацией муниципального имущества понимается возмездное отчуждение имущества, находящегося в собственности муниципальных образований, в собственность физических и (или) юридических лиц

К отношениям по отчуждению муниципального имущества, не урегулированным указанным Федеральным законом, применяются нормы гражданского законодательства.

Порядок и условия приватизации муниципального имущества определяются нормативными правовыми актами органов местного самоуправления в соответствии с федеральными законами.

Доходы от использования и приватизации муниципального имущества поступают в местные бюджеты.

В формировании муниципальной собственности одним из важнейших является вопрос о передаче земли в собственность муниципальных образований. Законодательное закрепление данный вопрос нашел в Федеральном законе «О внесении изменений в Земельный кодекс Российской Федерации, Федеральный закон «О введении в действие Земельного кодекса Российской Федерации», Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним» и признании утратившими силу отдельных положений законодательных актов Российской Федерации.

Согласно данному Закону право собственности на земельные участки у муниципальных образований возникает с момента государственной регистрации прав собственности на земельные участки в соответствии с законодательством Российской Федерации.

Передача объектов государственной собственности в муниципальную собственность обусловлена необходимостью формирования собственной экономической основы местного самоуправления, соразмерной тем полномочиям и функциям, которые признаются государством за местным самоуправлением как самостоятельным уровнем публичной власти в государстве.

3. Понятие и структура местного бюджета. Доходная и расходная части местного бюджета. Формирование и исполнение местных бюджетов осуществляется на основе Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации» от 6 октября 2003 г.

Местный бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций местного самоуправления.

Каждое муниципальное образование имеет собственный местный бюджет.

Согласно Бюджетному кодексу РФ использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения расходных обязательств муниципальных образований не допускается.

Основные принципы формирования, утверждения и исполнения местных бюджетов, источники их доходов и основные направления расходов закрепляются в Конституции РФ, Бюджетном и Налоговом кодексах РФ, федеральных законах о бюджетной классификаций и об общих принципах организации местного самоуправления, других федеральных законах, законах субъектов Федерации.

Органы местного самоуправления осуществляют правовое регулирование бюджетного процесса в муниципальных образованиях в соответствии с действующим законодательством.

Местные бюджеты входят в единую бюджетную систему Российской Федерации, которая представляет собой основанную на экономических отношениях и государственном устройстве Российской Федерации, регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетная система Российской Федерации основана на принципах:

– единства бюджетной системы Российской Федерации;

– разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации;

– самостоятельности бюджетов;

– равенства бюджетных прав субъектов Федерации, муниципальных образований;

– полноты отражения доходов и расходов бюджетов;

– сбалансированности бюджета;

– эффективности и экономности использования бюджетных средств;

– общего (совокупного) покрытия расходов бюджетов;

– гласности;

– достоверности бюджета;

– адресности и целевого характера бюджетных средств.

Данные принципы в полной мере распространяются и на местные бюджеты, порядок их формирования, утверждения и исполнения.

Местные бюджеты включают бюджеты:

– муниципальных районов;

– городских округов;

– внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

– городских и сельских поселений.

Бюджет муниципального района и свод бюджетов поселений, входящих в состав муниципального района, составляют консолидированный бюджет муниципального района – свод бюджетов всех уровней бюджетной системы на соответствующей территории.

В качестве составной части бюджетов поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, не являющихся поселениями. Порядок разработки, утверждения и исполнения указанных смет определяется органами местного самоуправления соответствующих поселений самостоятельно.

В соответствии с законодательством Российской Федерации в составе местного бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений может быть образован целевой бюджетный фонд, используемый по отдельной смете.

Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.

Кроме того, возможно создание резервного фонда органов местного самоуправления на финансирование непредвиденных расходов.

Местный бюджет составляется на один финансовый год, который соответствует календарному году и длится с 1 января по 31 декабря.

Для составления и исполнения бюджетов используется устанавливаемая федеральным законодательством бюджетная классификация Российской Федерации, которая представляет собой группировку доходов и расходов бюджетов всех уровней бюджетной системы Российской Федерации, а также источников финансирования дефицитов этих бюджетов.

Органы местного самоуправления обеспечивают сбалансированность местных бюджетов, соблюдение установленных требований к регулированию бюджетных отношений, размерам дефицита местных бюджетов, уровню, составу муниципального долга, исполнению бюджетных и долговых обязательств муниципальных образований.

Формирование, утверждение, исполнение местного бюджета и контроль за его исполнением осуществляются органами местного самоуправления самостоятельно с соблюдением законодательных требований.

Органы местного самоуправления в порядке, установленном федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами РФ, представляют в федеральные органы государственной власти и (или) органы государственной власти субъектов РФ отчеты об исполнении местных бюджетов.

Проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности муниципальных служащих органов местного самоуправления, работников муниципальных учреждений с указанием фактических затрат на их денежное содержание подлежат официальному опубликованию. Органы местного самоуправления поселения обеспечивают жителям поселения возможность ознакомиться с указанными документами и сведениями в случае невозможности их опубликования.

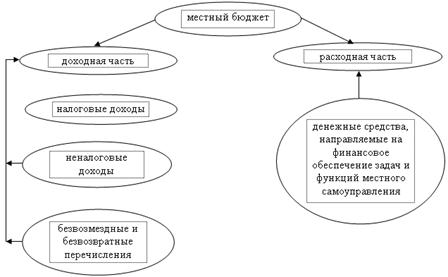

Местный бюджет имеет доходную и расходную части.

Доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов местного самоуправления.

Расходы бюджета – денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Доходы местных бюджетов формируются в соответствии с бюджетным и налоговым законодательством Российской Федерации.

В составе доходов бюджетов обособленно учитываются доходы целевых бюджетных фондов.

Бюджетный кодекс устанавливает следующие виды доходов местных бюджетов:

1. Налоговые доходы, предусмотренные налоговым законодательством Российской Федерации, федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

2. Неналоговые доходы. К ним относятся:

– доходы от использования имущества, находящегося в муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

– доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов местного самоуправления, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

– средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного муниципальным образованиям, и иные суммы принудительного изъятия;

– иные неналоговые доходы;

3. Безвозмездные и безвозвратные перечисления. К ним относятся перечисления в виде:

– финансовой помощи из бюджетов других уровней в форме дотаций и субсидий;

– субвенций из федерального фонда компенсаций и (или) из региональных фондов компенсаций;

– иных безвозмездных и безвозвратных перечислений между бюджетами бюджетной системы Российской Федерации;

– безвозмездных и безвозвратных перечислений от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольных пожертвований.

Состав собственных доходов местных бюджетов может быть изменен федеральным законом только в случае изменения установленного Федеральным законом 2003 г. перечня вопросов местного значения и (или) изменения системы налогов и сборов Российской Федерации.

Федеральный закон, предусматривающий изменение состава собственных доходов местных бюджетов, вступает в силу с начала очередного финансового года, но не ранее чем через три месяца после его принятия.

Федеральный закон № 131-ФЗ к собственным доходам местных бюджетов относит:

1) средства самообложения граждан, под которыми понимаются разовые платежи граждан, осуществляемые для решения конкретных вопросов местного значения (ст. 56);

2) доходы от местных налогов и сборов. Перечень местных налогов и сборов и полномочия органов местного самоуправления по их установлению, изменению и отмене устанавливаются законодательством Российской Федерации о налогах и сборах. В настоящее время Налоговый кодекс к местным налогам относит: земельный налог и налог на имущество физических лиц (Раздел X, глава 31, Ч. 2 Налогового кодекса РФ);

3) доходы от региональных налогов и сборов зачисляются в местные бюджеты по налоговым ставкам, установленным законами субъектов Федерации в соответствии с законодательством Российской Федерации о налогах и сборах;

4) доходы от федеральных налогов и сборов зачисляются в местные бюджеты по нормативам отчислений в соответствии с Федеральным законом 2003 г. «Об общих принципах организации местного самоуправления в Российской Федерации» и (или) по налоговым ставкам, установленным законодательством Российской Федерации о налогах и сборах, за исключением случаев, установленных указанным Законом. Бюджетным кодексом и (или) законодательством Российской Федерации о налогах и сборах устанавливаются единые для всех поселений или муниципальных районов налоговые ставки и (или) нормативы отчислений для зачисления доходов от определенного вида федерального налога (сбора) в соответствующие местные бюджеты;

5) безвозмездные перечисления из бюджетов других уровней, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований, предоставляемые в соответствии с Федеральным законом 2003 г., иные средства финансовой помощи из бюджетов других уровней, предоставляемые в соответствии с федеральным законодательством, и другие безвозмездные перечисления;

6) доходы от имущества, находящегося в муниципальной собственности;

7) часть прибыли муниципальных предприятий, остающейся после уплаты налогов и сборов и осуществления иных обязательных платежей, в размерах, устанавливаемых нормативными правовыми актами представительных органов муниципального образования, и часть доходов от оказания органами местного самоуправления и муниципальными учреждениями платных услуг, остающаяся после уплаты налогов и сборов;

8) штрафы, установление которых в соответствии с федеральным законом отнесено к компетенции органов местного самоуправления;

9) добровольные пожертвования;

10) иные поступления в соответствии с федеральными законами, законами субъектов Федерации и решениями органов местного самоуправления.

В местных бюджетах раздельно предусматриваются доходы, направляемые на осуществление полномочий органов местного самоуправления по решению вопросов местного значения, субвенции для осуществления отдельных государственных полномочий, расходы местных бюджетов, осуществляемые за счет этих доходов, субвенций.

Субвенция – бюджетные средства, предоставляемые местному бюджету на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов.

Кроме того, местные бюджеты могут получать субсидии.

Субсидия – бюджетные средства, предоставляемые местному бюджету на условиях долевого финансирования целевых расходов.

Муниципальные образования вправе привлекать заемные средства, в том числе за счет выпуска муниципальных ценных бумаг, в порядке, установленном представительным органом местного самоуправления в соответствии с требованиями федеральных законов и иных нормативных правовых актов федеральных органов государственной власти.

Федеральный закон 2003 г. об общих принципах организации местного самоуправления определяет порядок выравнивания уровня бюджетной обеспеченности поселений, муниципальных районов (городских округов).

Выравнивание уровня бюджетной обеспеченности поселений осуществляется путем предоставления дотаций из образуемого в составе расходов бюджета субъекта Федерации:

– регионального фонда финансовой поддержки поселений и образуемых в составе расходов бюджетов муниципальных районов;

– районных фондов финансовой поддержки поселений.

Федеральный закон 2003 г. «Об общих принципах организации местного самоуправления в Российской Федерации» также предусматривает возможность образования фонда софинансирования социальных расходов, который создается в целях предоставления бюджетам муниципальных образований субсидий для долевого финансирования приоритетных социально значимых расходов бюджетов муниципальных образований в составе расходов бюджета субъекта Федерации.

Кроме того, необходимо учитывать, что в случаях и порядке, предусмотренных федеральными законами и законами субъекта Федерации, бюджетам муниципальных образований может быть предоставлена иная финансовая помощь из федерального бюджета и бюджетов субъектов Федерации в формах, предусмотренных Бюджетным кодексом.

Предоставление субвенций местным бюджетам на осуществление органами местного самоуправления отдельных государственных полномочий. Общий размер субвенций, предоставляемых из федерального бюджета и бюджета субъекта Федерации местным бюджетам на осуществление органами местного самоуправления переданных им отдельных государственных полномочий, определяется федеральным законом о федеральном бюджете и законом субъекта Федерации о бюджете субъекта раздельно по каждому из указанных государственных полномочий.

При этом субвенции на осуществление органами местного самоуправления переданных им отдельных государственных полномочий предоставляются местным бюджетам из создаваемого в составе бюджета субъекта Федерации регионального фонда компенсаций, который формируется за счет:

1) субвенций из федерального фонда компенсаций на осуществление органами местного самоуправления отдельных государственных полномочий, переданных им федеральными законами;

2) иных доходов бюджета субъекта Федерации в объеме, необходимом для осуществления органами местного самоуправления отдельных государственных полномочий, переданных им законами субъектов Федерации.

Порядок формирования, распределения, перечисления и учета субвенций, предоставляемых из регионального фонда компенсаций, устанавливается Бюджетным кодексом.

Расходы бюджета – денежные средства, направляемые на финансовое обеспечение задач и функций местного самоуправления в формах, предусмотренных Бюджетным кодексом РФ.

Органы местного самоуправления ведут реестры расходных обязательств муниципальных образований в соответствии с требованиями Бюджетного кодекса РФ в порядке, установленном решением представительного органа муниципального образования.

Органы местного самоуправления самостоятельно определяют размеры и условия оплаты труда депутатов, членов выборных органов местного самоуправления, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, работников муниципальных предприятий и учреждений, устанавливают муниципальные минимальные социальные стандарты и другие нормативы расходов местных бюджетов на решение вопросов местного значения.

В муниципальных образованиях, уровень расчетной бюджетной обеспеченности которых является основанием для предоставления дотаций (бюджетные средства, предназначенные бюджету другого уровня на безвозмездной и безвозвратной основе для покрытия текущих расходов) в целях выравнивания бюджетной обеспеченности муниципального образования, размер оплаты труда депутатов, членов выборных органов местного самоуправления, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, работников муниципальных предприятий и учреждений определяется в соответствии с предельными нормативами, установленными законом субъекта РФ.

Порядок осуществления расходов местных бюджетов на выполнение отдельных государственных полномочий, переданных органам местного самоуправления федеральными законами и законами субъектов РФ, устанавливается соответственно федеральными органами государственной власти и органами государственной власти субъектов РФ, а в случаях, установленных названными законами, – еще и нормативными правовыми актами органов местного самоуправления.

Осуществление расходов местных бюджетов на финансирование полномочий федеральных органов государственной власти, органов государственной власти субъектов РФ не допускается, за исключением случаев, установленных федеральными законами, законами субъектов РФ.

Органы местного самоуправления и уполномоченные ими муниципальные учреждения могут выступать заказчиками на поставки товаров, выполнение работ и оказание услуг, связанных с решением вопросов местного значения и осуществлением отдельных государственных полномочий, переданных органам местного самоуправления федеральными законами и законами субъектов РФ.

Муниципальный заказ на поставки товаров, выполнение работ и оказание услуг оплачивается за счет средств местного бюджета.

Порядок формирования, размещения, исполнения и контроля за исполнением муниципального заказа устанавливается уставом муниципального образования и нормативными правовыми актами органов местного самоуправления в соответствии с федеральными законами и иными нормативными правовыми актами РФ.

Схематично структура местного бюджета выглядит следующим образом (см. схему 8).

Схема 8. Структура местного бюджета

Исполнение местного бюджета, его кассовое обслуживание производится в соответствии с Бюджетным кодексом РФ.

Территориальные органы федерального органа исполнительной власти по налогам и сборам ведут учет налогоплательщиков по каждому муниципальному образованию и предоставляют финансовому органу местной администрации информацию о начислении и об уплате налогов и сборов, подлежащих зачислению в бюджет муниципального образования, в соответствии с законодательством РФ о налогах и сборах в порядке, установленном Правительством РФ.

В целях объединения финансовых средств, материальных и иных ресурсов для решения вопросов местного значения могут быть образованы межмуниципальные объединения, учреждены хозяйственные общества и другие межмуниципальные организации в соответствии с федеральными законами, нормативными правовыми актами представительных органов муниципальных образований.

4. Бюджетный процесс на местном уровне. Муниципальный бюджетный процесс – это регламентированная законодательством РФ, субъектов Федерации, актами муниципальных образований деятельность органов представительной и исполнительной власти местного самоуправления, иных субъектов по составлению, рассмотрению, утверждению и исполнению бюджетов муниципальных образований, а также по контролю за их исполнением.

Частью бюджетного процесса является бюджетное регулирование, которое представляет собой перераспределение финансовых ресурсов между бюджетами разных уровней.

Бюджетный процесс, как управленческий процесс, представляет собой определенную совокупность стадий:

1) составление проекта бюджета;

2) рассмотрение и утверждение бюджета;

3) исполнение бюджета;

4) отчет об исполнении бюджета.

В систему специально созданных органов, осуществляющих бюджетный процесс, входят участники бюджетного процесса, предусмотренные ст. 152 Бюджетного кодекса Российской Федерации.

Составление проекта бюджета находится в компетенции администрации муниципального образования. Администрация проводит эту работу под руководством главы муниципального образования (главы администрации). Непосредственное составление проекта бюджета на очередной финансовый год осуществляет финансовый орган, исполняющий бюджет муниципального образования.

Бюджетный процесс представляет собой цикл, продолжительность которого составляет чуть больше двух лет с момента составления проекта бюджета до момента утверждения отчета о его исполнении. Помимо временных рамок бюджетный цикл имеет пространственные рамки, на уровне муниципальных образований – территорию соответствующего муниципального образования. Бюджетный цикл имеет территорию осуществления и соответствующего управляющего субъекта (субъекта публичных финансов). Таким образом, каждый субъект публичных финансов каждое муниципальное образование, каждый субъект Федерации и Российская Федерация – в целом осуществляют собственный бюджетный процесс.

Составление бюджета основывается на: бюджетном послании Президента РФ; бюджетном послании главы субъекта РФ; прогнозе социально-экономического развития территории муниципального образования на очередной финансовый год; основных направлениях бюджетной и налоговой политики на территории муниципального образования на очередной финансовый год; прогнозе сводного финансового баланса по территории муниципального образования на очередной финансовый год; плане развития муниципального сектора экономики на очередной финансовый год.

Одновременно с проектом бюджета муниципального образования на очередной финансовый год администрацией и финансовым органом, исполняющим бюджет муниципального образования, составляются следующие документы и материалы:

– методика формирования бюджета;

– о предоставлении средств бюджета на возвратной основе;

– о муниципальных гарантиях на очередной финансовый год;

– оценка потерь бюджета от предоставленных налоговых льгот;

– оценка ожидаемого исполнения бюджета за текущий финансовый год;

– об адресных инвестициях на очередной финансовый год;

– иные документы и материалы, предусмотренные законодательством, решениями представительного органа.

Разработка прогноза социально-экономического развития территории предшествует составлению проекта бюджета.

Прогноз социально-экономического развития территории на предстоящий год должен включать: краткую характеристику положенных в основу прогноза сценарных условий; оценку экономического и социального развития муниципального образования за предыдущий год, состояние экономического и социального развития муниципального образования в текущем году и основные прогнозные показатели на предстоящий год; прогноз социально-экономического развития по отдельным отраслям и сферам экономики муниципального образования; прогноз уровня жизни, занятости, экологической обстановки, демографических тенденций, инвестиций за счет всех источников, структуры денежных доходов и расходов населения, структуры трудовых ресурсов; прогноз сводного финансового баланса муниципального образования.

План развития муниципального сектора экономики разрабатывается администрацией до 1 июля базового года и включает: сводный план финансово-хозяйственной деятельности муниципальных унитарных предприятий; программу приватизации (продажи) муниципального имущества и приобретения имущества в муниципальную собственность; сведения о предельной штатной численности муниципальных служащих.

Основные направления бюджетной и налоговой политики территории муниципального образования разрабатываются администрацией до 1 июля текущего года и включают в себя: особенности формирования налоговых и не налоговых доходов бюджета на очередной финансовый год, а также основные меры, направленные на увеличение поступления доходов в бюджет; особенности формирования финансовых обязательств муниципального образования на очередной финансовый год, основные меры, направленные на эффективное использование средств бюджета; особенности привлечения средств из источников финансирования дефицита бюджета и особенностях управления муниципальным долгом в очередном финансовом году, а также основные меры, направленные на обеспечение своевременного погашения долговых обязательств муниципального образования и выплаты процентов по ним; планируемый дефицит (профицит) бюджета в очередном финансовом году либо его отсутствие, а также предполагаемое увеличение или уменьшение размера муниципального долга в очередном финансовом году; иные показатели, определенные бюджетным и налоговым законодательством.

Глава муниципального образования (глава администрации) принимает решение о начале работы по составлению проекта бюджета не позднее чем за шесть месяцев до начала очередного финансового года.

Порядок и сроки составления проекта бюджета администрацией, а также порядок работы над документами и материалами, обязательными для представления одновременно с проектом местного бюджета, определяются главой муниципального образования (главой администрации).

Финансовый орган муниципального образования, исполняющий бюджет, формирует расчетные объемы доходной и расходной частей местного бюджета, направляет их главе муниципального образования (главе администрации), который в порядке, установленном законодательством, представляет указанные документы в уполномоченный орган по управлению средствами бюджета субъекта РФ (финансовое управление, министерство финансов).

После получения от уполномоченного органа по управлению средствами бюджета субъекта РФ контрольных цифр расчетного проекта бюджета на очередной финансовый год финансовый орган, исполняющий местный бюджет, в случае необходимости готовит обоснованные разногласия по данным контрольным цифрам с расчетами. Указанные разногласия рассматриваются местной администрацией с участием депутатов представительного органа и направляются главой муниципального образования (главой администрации) в уполномоченный орган по управлению средствами бюджета субъекта РФ.

В проекте решения о местном бюджете должны содержаться основные характеристики бюджета. К ним относятся: общий объем доходов бюджета, общий объем расходов бюджета, дефицит бюджета, а также должны быть определены: источники финансирования дефицита бюджета.

Рассмотрение, утверждение местного бюджета осуществляется представительным органом муниципального образования в одном или нескольких чтениях. Представительный орган рассматривает на своем заседании проект решения о бюджете на очередной финансовый год не позднее чем через 30 дней со дня его внесения в представительный орган главой муниципального образования (главой администрации).

В период рассмотрения проекта бюджета администрация, финансовый орган, исполняющий бюджет, обязаны в трехдневный срок со дня получения запросов депутатов, депутатских комиссий, контрольного органа муниципального образования предоставить им всю необходимую информацию для осуществления предварительного финансового контроля.

Проекты решений о внесении изменений и дополнений в местный бюджет вносятся на рассмотрение представительного органа главой муниципального образования (главой администрации). Рассматриваются и принимаются они в порядке, аналогичном порядку рассмотрения и принятия решения о местном бюджете.

Утвержденный бюджет муниципального образования подлежит исполнению.

По поручению главы муниципального образования (главы администрации) на финансовый орган, исполняющий местный бюджет, возлагается организация исполнения бюджета.

Исполнение местного бюджета по доходам предусматривает: перечисление и зачисление доходов на счет местного бюджета; возврат излишне уплаченных в местный бюджет сумм доходов; учет доходов местного бюджета и составление отчетности о доходах местного бюджета в соответствии с бюджетной классификацией РФ.

Исполнение местного бюджета осуществляется финансовыми органами на основе бюджетной росписи.

Бюджетная роспись – документ о поквартальном распределении доходов и расходов бюджета и поступлений из источников финансирования дефицита бюджета, устанавливающий распределение бюджетных ассигнований между получателями бюджетных средств и составляемый в соответствии с бюджетной классификацией РФ. Бюджетная роспись составляется главным распорядителем бюджетных средств по распорядителям и получателям бюджетных средств на основе утвержденного бюджета в соответствии с функциональной и экономической классификациями расходов бюджетов РФ с поквартальной разбивкой и представляется в финансовые органы муниципального образования.

Главный распорядитель средств местного бюджета – орган местного самоуправления, бюджетное учреждение, имеющие право распределять бюджетные средства по подведомственным распорядителям и получателям средств местного бюджета, определенные ведомственной классификацией расходов соответствующего бюджета. В роли главных распорядителей, распорядителей средств местного бюджета могут выступать представительный орган, местная администрация.

На основании бюджетных росписей главных распорядителей бюджетных средств, распорядителей бюджетных средств финансовый орган, исполняющий местный бюджет, составляет сводную бюджетную роспись. Сводная бюджетная роспись утверждается руководителем финансового органа, исполняющего местный бюджет, и направляется для сведения главе муниципального образования, в представительный и контрольный органы муниципального образования.

Глава муниципального образования (глава администрации) представляет в представительный орган муниципального образования годовой отчет об исполнении местного бюджета, информацию об исполнении местного бюджета за квартал, полугодие, девять месяцев текущего года.

Годовой отчет об исполнении бюджета должен быть составлен в соответствии с той же структурой и бюджетной классификацией, которые применялись при утверждении местного бюджета на отчетный год, и представлен в представительный орган в форме проекта решения в течение определенного срока.

Годовой отчет об исполнении местного бюджета подлежит утверждению представительным органом и вносится в представительный орган главой муниципального образования (главой администрации) со следующими дополнительными документами и материалами:

– отчетом об обслуживании и погашении муниципального долга;

– отчетом о внутренних заимствованиях (по видам заимствований);

– отчетом о доходах, полученных от использования муниципального имущества; отчетом о предоставлении и погашении бюджетных кредитов, а также о других расходах, по которым утверждены лимиты верхнего предела;

– отчетом о выданных муниципальных гарантиях по всем получателям указанных гарантий, об исполнении этими получателями обязательств, обеспеченных указанными гарантиями, и осуществлении платежей по выданным гарантиям;

– информацией о расходовании средств резервного фонда главы муниципального образования (главы администрации);

– информацией о заблокированных расходах в течение финансового года.

Кроме того, субъекты РФ осуществляют мониторинг бюджетного процесса в муниципальных образованиях, расположенных на их территории в соответствии с их нормативно-правовыми актами, например, Постановлением Правительства Белгородской области «О мониторинге бюджетного процесса муниципальных образований Белгородской области» от 29 мая 2007 г. № 114-пп.

Схематично бюджетный процесс на местном уровне можно изобразить следующим образом (см. схему 9).

|

Схема 9. Бюджетный процесс на местном уровне

Контрольные вопросы

1. Сформулируйте понятие экономической основы местного самоуправления.

2. Какие элементы составляют экономическую основу местного самоуправления?

3. Кто является первичным собственником муниципальной собственности?

4. В соответствии с действующим законодательством перечислите объекты собственности поселений, муниципальных районов, городских округов.

5. Когда возникает право собственности у муниципальных образований на земельные участки?

6. Сформулируйте определение местного бюджета.

7. Дайте краткую характеристику доходной части местного бюджета.

8. Дайте краткую характеристику расходной части местного бюджета.

9. Сформулируйте определение муниципального бюджетного процесса.

10. Какие материалы и документы составляются одновременно с проектом бюджета на очередной финансовый год.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 3276; Нарушение авторских прав?; Мы поможем в написании вашей работы!