КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие и измерение доходности финансового актива

|

|

|

|

Риск и доходность финансовых активов

Риск и доходность в финансовом менеджменте рассматриваются как две взаимосвязанные категории. Они могут быть ассоциированы и с каким-либо отдельным видом финансовых активов, и с их комбинацией. Одной из базовых концепций финансового менеджмента является положение об однонаправленности изменения риска и доходности: чем выше ожидаемая доходность, тем выше риск вложений в соответствующие финансовые активы. И наоборот, к активам, с которыми ассоциируется относительно больший размер возможных потерь, предъявляются и большие требования в отношении доходности.

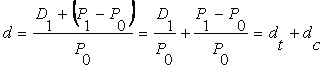

Следует различать доход и доходность. Доход – абсолютный показатель, доходность – относительный. В зависимости от вида финансового актива в качестве дохода о чаще всего выступают дивиденд, процент, прирост капитализированной стоимости. В разделе 2.2 были рассмотрены абсолютные показатели и возможности их использования в ситуациях, когда необходимо принять решение о целесообразности приобретения финансовых активов. Доходность актива (d) – это показатель, рассчитываемый соотнесением дохода (D), генерируемого данным финансовым активом, и величины инвестиции (1) в этот актив:

| d = D / I. | (2.5.1) |

Доходность, исчисленная в процентах, по существу представляет собой рентабельность данного актива или норму прибыли, однако традиционно термин «рентабельность» используется по отношению к материальным активам, а термин «доходность» по отношению к финансовым активам и капиталу.

В финансовых расчетах доход, обеспечиваемый каким-либо активом, обычно разделяют на две составляющих: 1) регулярные выплаты владельцу актива, 2) рост стоимости самого актива. Соответственно ожидаемая доходность также будет складываться из двух составляющих – текущей и капитализированной доходности:

| (2.5.2) |

где d – доходность финансового актива;

Р0 – цена приобретения финансового актива (в начале рассматриваемого периода);

Р1 – цена финансового актива в конце периода (ожидаемая величина);

D 1 – регулярные вылаты в предстоящем периоде (ожидаемая величина);

D1 + (P 1 – Р0) – общий доход в предстоящем периоде;

dt – текущая доходность (в приложении к акциям она называется также дивидендной);

dc – капитализированная доходность.

Таким образом, выбирая для покупки финансовый актив, инвестор должен расставить для себя приоритеты — что важнее, регулярный доход или прирост стоимости актива.

В рамках фундаменталистской теории возможен другой подход к расчету доходности. Логика рассуждений в этом случае такова: если известна текущая цена финансового актива и доходы, которые, как ожидается, этот актив будет генерировать в будущем, то на основе формулы оценки настоящей стоимости денежного потока можно рассчитать параметр r, значение которого можно трактовать как доходность данного актива.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 436; Нарушение авторских прав?; Мы поможем в написании вашей работы!